持续近三年的车市“价格厮杀”悄然收场,国内汽车市场迎来拐点,行业发展逻辑正在发生根本性切换。过去车企靠“以价换量”抢占市场份额、比拼降价幅度的粗放竞争模式迎来落幕,行业正逐渐从“价格竞争”转向“价值竞争”,从“比谁降得多”转向“比谁活得久”,进入高质量发展新周期。

车市价格战的弊端持续凸显,全行业开启深度反思。近期,有车企负责人谈到,企业不能长期依赖价格战,低价极限一旦突破,行业经营将暗藏巨大风险。汽车行业真正需要比拼的,是技术、服务、品质、品牌与企业社会责任。

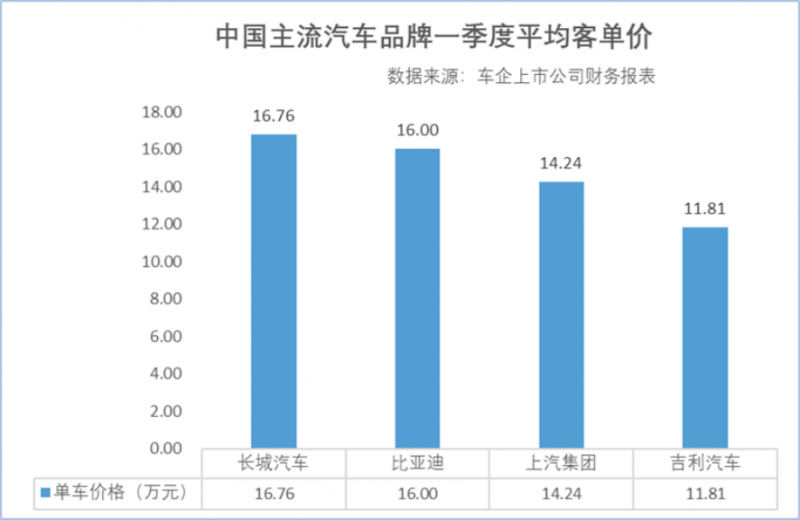

2026年一季度,四大头部自主品牌客单价均较2025年同期均实现上涨,其中长城汽车为16.76万元,比亚迪为16.00万元,上汽集团为14.24万元,吉利汽车为11.81万元。在车市存量竞争加剧、消费需求趋于理性的大环境下,主流自主品牌成交均价不仅没有下探,还有所上涨,标志着自主车企正式迈入客单价重构价值竞争力的全新发展阶段。

从一季度头部车企的客单价数据来看,各家均价上涨的背后,并非单纯的定价上调,而是差异化战略布局、产品结构升级、创新技术发力与核心竞争力沉淀的集中体现,他们走出了截然不同的品牌向上路径。

其中,长城汽车,一季度平均客单价16.76万元,位居四家首位。依托越野专属品类、高端新能源车型持续放量,快速拉升品牌调性与产品溢价能力,实现品牌定位的稳步向上突破。

比亚迪成交均价稳定在16万元,依靠第二代刀片电池、闪充技术、天神之眼高阶智驾等独家核心技术夯实产品价值,在庞大销量体量下稳住价格体系,实现规模化走量与品牌溢价的双向平衡,筑牢了市场基本盘,在行业洗牌中稳稳坐在牌桌之上。

上汽集团均价 14.24 万元,采用自主品牌、新能源、海外市场三业务协同策略。一季度海外累计销售 32.5 万辆,同比大涨 48.3%,海外高毛利车型有效拉高集团整体成交均价。

吉利汽车一季度客单价11.81万元,源于自身清晰的产品矩阵定位。品牌主力销量集中在5万—15万元主流家用刚需赛道,银河系列、中国星燃油走量车型基数庞大,精准覆盖大众消费市场,也因此客观摊薄了集团整体均价,是贴合自身市场定位的合理结果。

实际上,两大行业核心数据的结构性变化,终结了低价内卷的生存空间,推动行业竞争逻辑彻底重构。其一,2026年5月国内新能源乘用车零售渗透率达到63%,新能源车正式迈入存量主流市场,依靠降价挖掘新增量的空间持续收窄;其二,2026 年一季度汽车行业整体利润率仅 3.2%,全行业盈利承压,倒逼各大车企收紧终端优惠、上调终端售价,低价内卷的发展路径走到瓶颈。

在此背景下,行业竞争逻辑彻底转变,单纯比拼降价、冲销量的粗放竞争落幕,以产品、技术、品牌为核心的价值竞争成为主流,平均终端成交均价(行业简称 ASP) 也随之成为评判车企经营质量、产品升级成效的核心标尺。

消费需求的迭代升级,是推动行业价值转型的核心驱动力。如今消费者购车已然摆脱“低价优先”的单一思维,续航能力、补能效率、高阶智能驾驶、整车品质、售后保障等价值维度,成为影响购车决策的关键因素,消费重心从“追求低价性价比”转向“看重综合产品价值”。

需要注意的是,价格战退潮并不意味着车企之间的竞争降温,而是竞争逻辑发生了变化。以往靠技术跟随、产品对标和低价抢市场的策略换销量,实际上是在透支企业的长期能力,唯有深耕价值、打磨实力,才能在行业长效竞争中站稳脚跟。

文/温冲

编辑/范辉