口子窖实控人刘安省又开始抛售股票。7月20日,口子窖发布公告称,公司控股股东、实控人及一致行动人刘安省拟减持不超过1000万股所持公司股份,占公司总股本的1.67%。按7月21日收盘价计算,套现金额超过3.36亿元。

对于减持原因,公告解释为股东的自身资金需求。

口子窖2024年年报显示,刘安省现已退休,未担任该公司职务,但仍是公司重要股东。目前,徐进为口子窖董事长及总经理。

刘安省退休前,曾长期担任口子窖的董事长、监事会主席等要职,其在公司发展历程中扮演着重要角色。

值得关注的是,这并非刘安省首次减持口子窖股票。2018年-2020年,刘安省经过两轮减持,已经套现5个多亿。

2024年9月,刘安省因个人原因,将其所持公司股份650万股(占公司总股本的1.08%)转让给徐进,获得转让款2.2亿元。

此时,刘安省累计套现金额超过7亿元。

这也意味着,今年7月这次减持计划若完成,刘安省累计套现金额将超10亿元,其持股比例将下降至8.91%。

不过,即便完成减持,刘安省在口子窖内部的个人股东席位依旧不变。

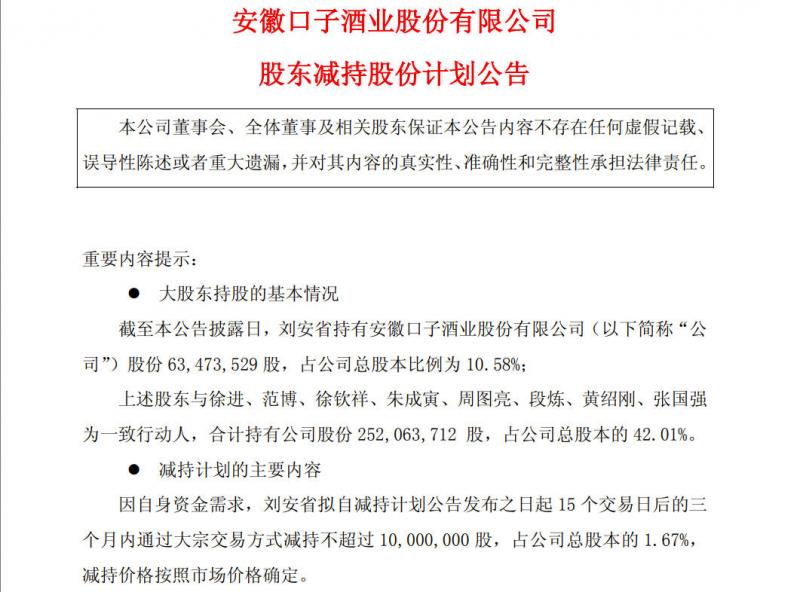

目前,刘安省共持有约6347.35万股口子窖股票,持股比例为10.58%,其与徐进、范博、张国强等8人为一致行动人,合计持有公司股份2.52亿股,占公司总股本的42.01%。其中徐进持股比例最高,为19.34%,刘安省第二,黄绍刚持股比例为2.07%排第三。

然而,刘安省的减持,还是引起了不小的争议。近几年频繁地减持套现,从侧面反映出口子窖内部人员对未来发展的信心不足。

公开资料显示,口子窖2015年在上交所成功挂牌,是安徽第四家白酒上市公司。

2025年,白酒股行情低迷,口子窖股价处在低位。而公司创始高管选择在股价低谷减持,无疑给本就脆弱的投资者信心一记重击。

更值得关注的是,与诸多酒企纷纷提高分红率、承诺分红金额、大股东开展回购以稳定股价、提振投资者信心的做法形成鲜明对比的是,口子窖的分红率也连续三年下滑。

种种迹象表明,口子窖在当下发展中面临着诸多棘手问题。

回不去的“老二”,完不成的百亿

在中国白酒行业的版图中,口子窖曾与古井贡酒、迎驾贡酒、金种子酒并称“徽酒四朵金花”。

近几年来,口子窖业绩增速持续放缓。2022年-2024年,口子窖的营收分别为51.35亿元、59.62亿元、60.15亿元,分别同比增长2.12%、16.1%、0.89%;净利润分别为15.5亿元、17.21亿元、16.55亿元,同比增长-10.24%、11.04%、-3.83%。

在“徽酒四朵金花”中,对比一下其他三家2024年的业绩情况,口子窖被古井贡酒和迎驾贡酒甩的越来越远。

古井贡酒2024年实现营收235.78亿元,同比增长16.41%;净利润55.17亿元,同比增长20.22%。

迎驾贡酒2024年实现营收为73.44亿元,同比增长8.46%;净利润为25.89亿元,同比增长13.45%。

口子窖2024年实现营收60.15 亿元,同比增长 0.89%;净利润为 16.55亿元,同比减少3.83%。

金种子酒2024年实现营收9.25亿元,同比减少37.04%;利润亏损2.58亿元,上年同期亏损2206.96万元。

可以看到,口子窖目前为“徽酒老三”。值得注意的是,2017年至2022年期间,口子窖稳坐“徽酒四朵金花”的第二把交椅,2018年,口子窖营收领先迎驾贡酒近8亿元。

到了2022年,迎驾贡酒才以3.7亿元营收优势超越口子窖。此后,口子窖业绩始终落后于迎驾贡酒,且呈现逐年扩大趋势。

到了2024年,口子窖营收被迎驾贡酒领先十几个亿,并与徽酒老大哥古井贡酒的差距进一步扩大。2018年古井贡酒体量约为口子窖的两倍,如今已是其营收的近4倍。

进入2025年第一季度,口子窖实现营业收入18.1亿元,同比增长2.42%;净利润6.1亿元,同比增长3.59%,增长依旧缓慢。

2024年初,口子窖制定了未来3年发展目标,包括实现销量翻番,尽快达成“百亿口子”目标;将兼系列打造成战略大单品,中高端产品占比大幅提升;引领兼香品类做大做强成为“中国兼香高端白酒第一品牌”。

但对比2022年到2024年的三年,口子窖业绩只增长了不到10亿,在白酒行业存量竞争,“马太效应”凸显的背景下,口子窖靠着目前的低速增长,做到未来两年增长40亿的可能性微乎其微,其“打造百亿口子”的目标或将落空。

高端难做,区域难突

高档酒是口子窖收入的主要来源,代表产品分别为五年窖、六年窖、十年窖、二十年窖、三十年窖、兼8系列、兼10系列、兼20系列、兼30系列等;中档包括老口子、口子美酒、口子坊;低档是口子酒系列。

2024年年报显示,口子窖高档白酒业务营收虽然达到56.84亿元,但同比增长仅为0.06%,而且营业成本也略上升了0.97%,毛利率减少0.22个百分点。

值得注意的是,2024年口子窖高档酒销量同比增长了5.37%,但营收只有0.06%的增长,说明其高档酒的价格处在弱位。

在6月30日回答投资者提问时,公司董事长徐进也透露出,高端兼系列动销不及预期。兼5、兼6、兼8产品价格稳定在公司指导价格体系,兼10、兼20价格略低于指导价格。

虽然口子窖不断加强中高端产品推广和投入力度,努力将兼系列打造成战略大单品,但始终没有达到预期效果。

口子窖在年报中表示,2024年,口子窖聚焦“中国兼香高端白酒品牌”定位,构建网络营销矩阵,精准发力社群营销。线下方面,创新营销方式,加强品牌深度沟通。在重点市场先后举办口子窖·圆梦大学“千百公益行动”“口子窖·百万惠师”活动、“口子窖兼香之夜·群星演唱会”、李白诗歌文化节等特色文化活动。

但与之增高的,只有口子窖销售费用。2024年,口子窖销售费用高达9.19亿元,同比增长11.10%,远超营收0.89%的增幅,更没有为其高档酒增加品牌力量。

高端线路的不顺,也让口子窖的全国化之路走的跌跌撞撞。

数据显示,2024年,口子窖省外市场营收9.20亿元,同比下降2.88%,占总营收比重从2022年的17.31%降至15.3%。

此外,2022年至2024年,口子窖安徽省外的经销商增加数量分别为113家、105家、110家。减少的数量分别为29家、31家、48家。增加的数量趋于稳定,而减少的数量则不断扩大,表明口子窖在省外市场的拓展成效并不理想。

在产品定位方面,口子窖主打的兼香型白酒虽然具有一定特色,但在全国范围内,浓香型、酱香型白酒占据着主导地位,消费者对口子窖兼香型白酒的认知度和接受度相对较低。在品牌推广方面,相较于茅台、五粮液等全国知名品牌,口子窖的品牌传播力度有限,难以在全国范围内迅速提升品牌知名度和美誉度。在渠道建设方面,口子窖在省外市场的渠道布局不够完善,经销商体系不够稳定,导致产品的铺货率和终端动销情况不佳。

这些因素共同制约了口子窖的全国化进程,使其在全国市场的竞争中处于劣势地位。

但目前看来,安徽省外依旧是口子窖不能放弃的市场,其在省内不仅要和古井贡酒、迎驾贡酒等徽酒竞争,还要受到“茅五汾泸洋”等头部酒企的冲击。全国化进程如果不能取得好的成果,口子窖的业绩增长将会受到严峻考验。

文/北京青年报记者 范辉 邓健

请联系jianguocaijing@sina.com

编辑/范辉