5月10日,深交所对ST实华2023年年报发出问询函,针对公司毛利率处于低位且持续下滑、期内前五大客户变动较大、公司内控等13个方面的事项予以关注。

值得关注的是,今年4月29日,ST实华披露2023年年报,继2022年年报“非标”后再次被年报审计机构出具“保留意见”。5月6日,ST实华向深交所申请撤销对公司股票交易实施其他风险警示。该申请也在此次问询函中得到重点提及。

未计提商誉减值准备

北京海洋馆,再一次成为深交所问询的事项。

资料显示,2022年,ST实华以两次合计5.17亿元取得北京信沃达海洋科技有限公司(以下简称“信沃达海洋”)的85%股权,共形成商誉22590万元。2023年年报显示,报告期内ST实华未计提商誉减值准备。

问询函提及,信沃达海洋旗下的北京海洋馆座下35000平方米土地使用权已于2023年12月10日到期,目前就土地使用权到期事项尚未有明确解决方案。深交所要求公司说明,土地使用权到期事项截至目前的具体进展,前述问题的解决是否存在实质性障碍,是否对北京海洋馆持续经营产生重大不利影响,并充分提示相关风险。

2024年1月11日,ST实华披露,北京动物园对信沃达海洋公司提起了诉讼,要求信沃达海洋公司腾退位于北京海洋馆建筑外部广场、北京海洋馆建筑外部停车场及地上附着物。

ST实华表示,若北京动物园或其他单位强制腾退租赁物业,信沃达海洋公司的经营秩序则会受到冲击,经营业绩可能随之亦会受到冲击,甚至信沃达海洋公司会被迫完全无法经营。

关于计提商誉减值准备,深交所此前也予以关注。截至2023年三季度末,ST实华尚未对信沃达海洋计提商誉减值准备,深交所也对此发出关注函。

彼时,ST实华回复称:“截至2023年三季度末,北京信沃达部分股权出售仍在进行中,尚未出现减值迹象。故,公司不存在前期商誉减值计提不及时、不充分的情形。”

但至今信沃达海洋的股权出售并不顺利。2023年6月6日,ST实华拟以34200万元的交易作价,将信沃达海洋45%的股权转让给宏达万基。

截至2024年1月3日,宏达万基实际支付1000万元履约保证金,尚未支付剩余股权转让款。由于宏达万基未按照《补充协议》约定如期支付交易价款,ST实华认为其已构成违约,并在2024年1月27日的公告中称,没有继续向宏达万基出售信沃达海洋部分股权的计划。

ST实华2023年年报显示,北京海洋馆商誉减值测试的关键参数包括预测期增长率1%,销售利润率54.23%-55.31%,折现率14.08%。

对此,深交所要求ST实华说明在北京海洋馆土地使用权问题尚未解决的情况下,采用资产预计未来现金流量的现值来确定可收回金额的依据及合理性,商誉减值计提是否充分、合理,是否符合《企业会计准则》的相关规定,并请年审会计师、评估机构核查并发表明确意见。

晶惠公司影响余波未了

与未对信沃达海洋计提商誉减值准备相对,ST实华对另一块资产的长期股权投资全额计提了资产减值准备。

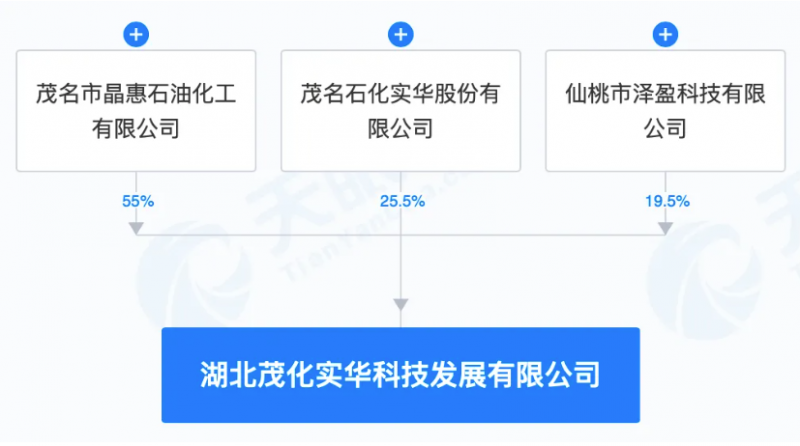

资料显示,2021年8月,ST实华出资2550万元与茂名市晶惠石油化工有限公司(以下简称“晶惠公司”)共同投资设立湖北茂化实华科技发展有限公司(以下简称“湖北实华”)。

2023年4月,ST实华与广东海集实业发展有限公司(以下简称“海集实业”)签订《股权转让协议》,以2550万元对价转让所持湖北实华25.5%股权。

同月,ST实华收到股权转让款1300万元。不过,截至2023年末,余款尚未收回,海集实业还请求解除协议,返还支付的款项。

在2023年年报中,ST实华对湖北实华长期股权投资全额计提资产减值准备。同时,年审会计师无法获取湖北实华2023年末资产状况、2023年经营情况充分适当的审计证据,也无法实施其他替代程序确认计提长期股权投资减值的准确性。

与晶惠公司共同投资设立湖北实华,有何必要性和商业合理性?与晶惠公司是否存在关联关系或其他利益关系?上述交易是否可能导致你公司出现被关联方非经营性资金占用的情形?该笔交易推进是否存在重大不利障碍?对湖北实华长期股权投资全额计提资产减值准备的依据是否符合规定?年审会计师无法实施其他替代程序有何原因?深交所接连抛出一连串的疑问。

ST实华2022年年报出现非标,其中一个原因便是来自晶惠公司。资料显示,时任年审会机构致同会计师事务所出具了带强调事项段保留意见的审计报告和否定意见内控审计报告。其中提及,ST实华在仅收到相当于合同总金额30%的《提货通知书》,剩余1799万元公司尚未收到《提货通知单》的情况下向晶惠公司全部发货,违反了合同条款,不符合公司《合同管理制度》等相关规定。

此外,ST实华2022年度与晶惠公司交易中,未对晶惠公司的信用风险和应收账款可收回金额进行实时更新。截至2022年12月31日,ST实华对晶惠公司涉及诉讼或有连带责任款项及应收款项共计9107.13万元。

截至目前,ST实华与晶惠公司的相关诉讼尚未最终判决,年审会计师无法判断相关款项坏账准备计提的准确性,对公司2023年财务会计报告出具了保留意见的审计报告。同时,年审会计师认为公司2022年度内控审计报告否定意见所涉及事项已消除,并出具了标准意见的2023年度内部控制审计报告。

对此,问询函要求,年审会计师说明相关依据,并对ST实华2023年内控审计报告出具标准审计意见的合规性及合理性。

多项变动被重点关注

ST实华的2023年年报还有更多蹊跷之处,深交所问询函打破砂锅问到底。

比如,问询函关注到ST实华的经营变动情况。2021年至2023年,ST实华石油化工业务毛利率分别为5.11%、4.37%、3.47%,处于低位且持续下滑。

对此,深交所要求ST实华结合原材料价格波动、产品定价模式及销售价格、市场竞争情况等,分产品说明毛利率处于低位且持续下滑的原因及合理性,与同行业可比公司是否存在差异。

同时,ST实华的新进前五大客户,其销售额与公司规模匹配度也存疑。公司年报显示,2023年,ST实华报告期内前五大客户中第二大客户广东小的贸易有限公司及其关联方(以下简称“小的贸易”,销售金额2.76亿元)、第三大客户佛山市建树新材料有限公司及其关联方(以下简称“佛山建树”,销售金额2.7亿元)为新增前五大客户。

公开资料显示,小的贸易和佛山建树参保人数分别为4人和5人。记者还通过企查查发现,上述两家公司注册资本均为1000万元,但均无实缴资本。

深交所要求ST实华说明报告期内前五大客户变动较大的原因及合理性,并且说明ST实华与小的贸易、佛山建树交易的主要产品、销售价格及公允性以及结算方式,报告期末形成的应收账款金额及截至回函日的回款情况,以及ST实华与前述客户是否存在关联关系或其他利益关系。

另有多项“过山车”式的数据变动,令深交所关注ST实华相关会计处理是否符合《企业会计准则》相关规定。

年报显示,ST实华公允价值变动损益金额为1712万元。公允价值变动损益的来源为交易性金融负债,上期发生额-258万元,本期发生额0;其他非流动金融资产上期发生额146万元,本期发生额1712万元。

其他权益工具投资构成中,其中提到,广东证券有限责任公司的期初、期末余额都为0,本期末累计计入其他综合收益的利得为-220万元。

针对上述指标的变动,深交所要求ST实华说明相关会计处理是否符合《企业会计准则》的相关规定。请年审会计师核查并发表明确意见。

数日前,ST实华公告,向深交所申请“摘帽”。

对此,深交所在问询函中表示,要求ST实华再次逐项自查是否存在股票交易应当被实施其他风险警示的情形。

编辑/樊宏伟