截至4月30日,A股42家上市银行一季报披露正式收官,整体盈利压力进一步凸显:营收增速为负的上市银行有15家,较去年末的18家减少3家;但归母净利润负增长银行增加为11家,去年末仅为5家。

对比来看,去年盈利负增长的3家股份行,光大银行、浦发银行两家增速转正,兴业银行降幅收窄;国有大行则扭转去年减收增利局面,尽管拨备计提还在减少,但六大行中有5家大行归母净利润时隔3年再度出现下滑。

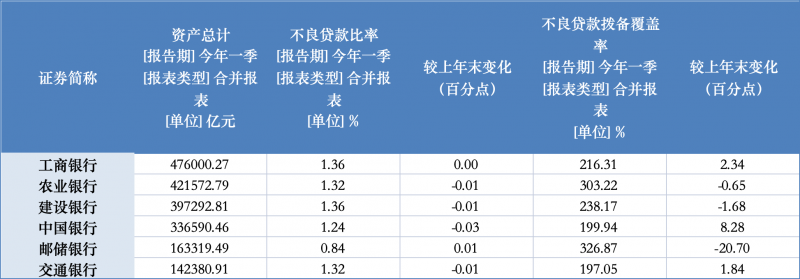

盈利下滑背后,净息差收窄仍是重要影响因素,同时,中收缩水尤其“报行合一”等财富管理业务降费的冲击进一步凸显。一季度,六大行均保持了稳健的资产扩张速度,不良率“四降一平一升”,拨备覆盖率3家下滑、3家提升。

同比少赚70多亿,5家大行盈利增速转负

从去年盈利支撑因素来看,在多重因素导致六大行整体营收下行背景下,各行归母净利润仍保持了不同程度正增长。不少机构分析,这背后拨备反哺作用进一步凸显。

据记者此前梳理,去年六大行计提资产减值准备总额同比减少了近700亿元,降幅超过10%。从今年一季度来看,各行拨备计提力度没有明显提升,仅中国银行一家计提资产减值准备同比增加,六大行整体少计提了近100亿元,但未能继续保持减收增利的局面。

(数据来源:Wind资讯)

今年一季度,六大行合计实现营业收入约9241亿元,同比减少约210亿元;实现归母净利润约3518亿元,较去年同期少赚了近73亿元。从降幅来看,两数据同比下滑均超过2%。

营收方面,六大行中仅邮储银行维持正增长;盈利方面,仅交通银行增速为正。

从主要盈利来源看,一季度,邮储银行、交通银行利息净收入同比正增长,其余4家大行利息净收入均有不同程度下滑,其中工商银行降幅超过4%,中国银行降幅也接近4%;相比之下,大行的手续费及佣金净收入下滑更为明显,邮储银行、农业银行出现了双位数下滑,仅工商银行手续费及佣金净收入同比降幅在3%以下。

聚焦息差、报行合一

盈利压力背后息差继续承压,尤其在一季度集中重定价等压力下,虽然资产负债结构持续优化,但不少银行单季净息差降幅有所扩大。相比去年末,一季度,农业银行、中国银行净息差分别下滑16BP、15BP,工商银行、建设银行均下行13BP,邮储银行、交通银行降幅相对较小,分别为9BP、1BP。

对此,建设银行表示,主要受到LPR(贷款市场报价利率)下调以及市场利率低位运行的影响;交通银行也表示,净利息收益率下降,主要是资产端,受存量贷款重定价、房贷利率调整、5年期以上LPR再次下调等因素影响,生息资产收益率同比下降较多。同时负债端,人民币存款延续“定期化”趋势,叠加外币存款成本上升影响,负债结构刚性加强,计息负债成本率同比有所上升。

对于手续费及佣金净收入下滑,建设银行表示,主要是受保险、基金等行业费率普遍下降及上年同期高基数影响,代理业务等收入同比下降。

此前2023年年度业绩发布会上,建行财务会计部总经理刘方根就表示,接下来银行业确实共同面临较大的集中降费压力,随着保险、基金、托管方面的降费规定陆续出台,“财富管理已经进入到低费率时代。”对于保险费率调整带来的影响,刘方根表示,影响幅度可能在30%左右。

“从短期来看,这些费率的下降确实对我们中间业务的增长、手续费的增长造成压力。当然从中长期来看,这些代理费率的下降,也有利于我们商业银行代理业务实现从价格竞争转向质量竞争。”刘方根说。

交通银行也在一季报中提到,手续费及佣金净收入同比下降,主要原因是银保手续费“报行合一”及权益类基金产品尾佣率下调等,代理保险及代销基金业务收入同比下降;同时,跨行结算业务量波动使跨行手续费收入减少,信用卡违约率同比下降使违约金收入有所减少,银行卡业务整体收入同比下降。

对于手续费及佣金净收入同比大幅下降18.21%,邮储银行也表示,主要是受“报行合一”政策影响,代理保险业务收入下降导致。但该行也强调,通过聚焦中间业务十大产品,全面拓宽中收来源,投资银行、交易银行、公司金融等业务收入实现较快增长。

资产质量继续改善,不良率“四降一平一升”

资产方面,六大行均保持了资产规模的稳步扩张,其中“宇宙行”工行资产规模突破47万亿元。一季度,六大行信贷增速均保持在3%以上,其中2家信贷总额较去年末环比增幅超过5%。

从资产质量来看,各行整体延续了改善趋势,其中建行、农行、中行、交行不良率下降,工行与去年末持平,不良率持续处于最低水平的邮储银行较去年末略升0.01个百分点。同期,六大行拨备覆盖率“三升三降”,其中拨备覆盖率最高的邮储银行继续压降,一季度降幅超过20个百分点。

信贷领域,最受市场关注的仍是房地产相关,对此,各行披露程度不一。交通银行一季报显示,该行一季度末个人贷款不良率由0.81%提升至0.9%,其中住房贷款不良率由0.37%提升至0.43%,同期,信用卡、个人经营贷不良率也有所上升,分别由去年末的1.92%、0.78%提升至2.19%、0.80%。

建设银行也在财报中披露了对房地产领域的支持情况,包括了解掌握城市政府最新政策细则和项目清单,强化项目对接与综合营销服务等。报告期内,该行保障性住房领域实现对第一批清单内项目的全部对接,“平急两用”领域对接项目271个,城中村改造领域对接项目507个。

期末,建设银行公司类住房租赁贷款余额3486.15亿元,其中保障性租赁住房贷款余额1414.22亿元,支持全国保障性租赁住房项目超1000个。

编辑/樊宏伟