铺天盖地的广告宣发,加之全国2.5亿脱发者托举市场,为植发第一股雍禾医疗的疯狂扩张创造了有利条件。

然而急速扩张下导致的管理不力与行医不规范等问题也随之暴露,一时间让资本市场对这家雄心勃勃的企业,能否顺利在增长放缓、玩家洗牌的行业背景下完成过渡,充满了疑虑。

两年新增31家门店

全球知名咨询公司弗若斯特沙利文曾预测,中国毛发医疗服务市场将以复合年增长率22.3%的速度增长,并于2030年达到1381亿元。

当植发业务首次登陆资本市场时,雍禾医疗创始人张玉曾在公开信中说道:“2005年从创建雍禾的第一天起,我就知道我们要穿越无人区,无领航员可跟随,无路径可依赖。”

正是因为自己是最早盯上了这块“肥肉”的企业之一,雍禾植发近两年扩张速度势不可挡。

日前,雍禾医疗披露2023年财报报告显示,2023年雍禾医疗净增16家门店,其中植发机构增加12家,养固机构增加4家。2022年也不遑多让,增加15家门店,旗下植发机构增加9家,养固机构增加6家。

雍禾医疗财报表示,新增植发机构“主要分布于华南、华东和华中的二三线城市,并新增对西北地区如宁夏和青海的覆盖”。

通过加速扩张,雍禾医疗在二线城市的植发机构从27家增长到31家,三线城市植发机构数量从11家快速增长到20家。显然雍禾正在加速进行针对于二三线市场的覆盖,其目的不仅是“在地理维度上实现迅速而广泛的市场渗透与扩张”更要“驱动我们在服务品类和服务细分模式上实施高效且精准的拓展和创新”。扩张带来了消费者数量的拓展:截至2023年12月31日止年度,雍禾医疗植发手术患者人数较上年同期实现显著增长,接受植发手术的患者人数为61071人,较上年同期的39254人增加55.6%。

体现在财报数据上,雍禾医疗扩张的成效也相当显著。2023年全年,企业录得收入近17.8亿元,同比增长25.8%;毛利润9.97亿元,毛利率达到56.1%。

但值得警惕的是,建立在高佣金与暴力推广模式下的业绩增长,也带来了更高的营销费用,这部分费用甚至盖过企业营业成本及毛利润,最终导致其连年亏损、入不敷出。

雍禾医疗年报显示,企业2023年在营业收入大幅增长25.8%的前提下,归母净利润反而亏损高达5.46亿元,且这已经是雍禾医疗上市以来连续第二年亏损,2022年亏损还只有8398万元,去年的亏损幅度增加了540%。

营销费攀升致连年亏损

造成这一结果的直接原因便是,企业近年来营销费用居高不下。2020年-2023年分别为7.8亿元、10.73亿元、7.67亿元和10.44亿元,占总营收的比重从47.59%直线上升至58.76%。

若说前两年还可以凭借高毛利率勉强盖过营销费用,从而实现盈利,那么随着近两年费用率的不断攀升,企业早已入不敷出,终于在2023年实现巨额亏损。

此外,雍禾医疗的毛利率也有所下滑,从2022年的61.8%下滑至去年的56.1%,而2020年与2021年这一数值分别为74.57%、72.86%。

换句话说,开局一把好牌的雍禾医疗近年来除了营收增长之外,盈利难题反而愈发胶着。

有行业分析人士告诉观察者网,尽管植发行业市场前景很大,但用户教育和普及工作却相对滞后,潜在用户对植发缺乏深入了解,因此,植发机构往往倾向于更多投入营销成本以帮助开辟增量市场,这也是包括雍禾植发在内的众多机构长期囿于强销售导向经营模式的根本原因。

护士代替医生上手术台?

值得一提的是,与连年亏损相比,让资本市场担忧的还在于,作为医疗健康领域,管理不规范导致的医疗事故对于雍禾医疗的声誉打击更为致命。

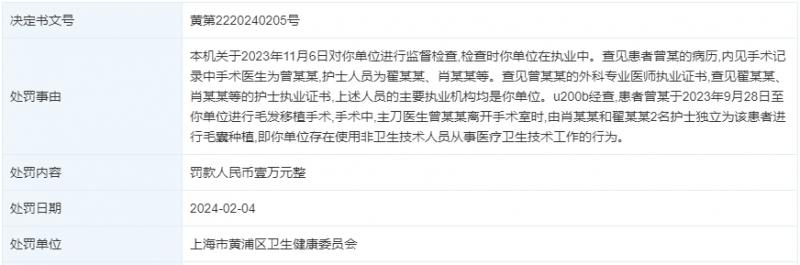

日前,一份由上海市黄浦区卫生健康委员会2024年2月4日发布的行政处罚公示显示,雍禾医疗旗下的上海雍禾医院因“使用非卫生技术人员从事医疗卫生技术工作”,违反了《医疗机构管理条例》第47条,被罚款1万元,引发市场关注。

天眼查数据显示,这例处罚背后的事由竟然是,患者在植发手术进行到一半时,手术医生中途悄无声息离场,换成了两名护士代为进行。

这一行为不仅严重违反了相关法律法规的规定,也严重侵害了消费者的合法权益,甚至将消费者置于危险境地。

而雍禾医疗旗下门诊部的医疗乱象还不止于此。

2月初的处罚刚刚过,2月底上海雍禾医院又被黄浦区卫健委处以警告处罚,处罚事由是因为实验室工作人员未遵守实验室生物安全技术规范和操作规程。

再比如去年12月,昆山雍禾医疗美容诊所也因为“超出核准登记的诊疗科目开展诊疗活动”被处罚了3万元;去年8月份,杭州雍禾发之初医疗美容诊所同样因为使用护士从事医学检验工作,被杭州市拱墅区卫健局处罚(杭拱卫医【2023】58号);去年6月份,金华雍禾医疗美容诊所有限公司更是因为使用过期等不合格药品,违反了《医疗纠纷和处理条例》第十二条的规定,被金华市金东区卫健局处以1.2万元的罚款(金东卫医罚【2023】4号)。

连年亏损加上乱象频发,也让这家上市2021年冬上市初赞誉声一片的植发第一股股价一落千丈。

同花顺iFinD数据显示,雍禾医疗自2023年初至今一年多时间内,也是企业规模扩张最为迅速的阶段,股价反而从12.44港元/股高点,一路直线下跌,至今仅余1.19港元/股,市值也从当初的65亿港元缩水至6.27亿港元。

上述行业人士继续指出,一方面,植发产业长期弱化植发医生在毛发诊疗中的角色,忽视医生专业能力培养,导致植发医师水准良莠不齐;另一方面,植发产业曾长期囿于强销售导向的经营模式,医疗价格不透明、术中加价、过度医疗等负面频出,均对消费者决策造成诸多障碍。在如今行业竞争愈发激烈的阶段,若不能引起企业重视,及早改善,势必遭到市场淘汰,成为被洗牌对象。

编辑/樊宏伟