上证指数跌破2800点,创三年多来新低,科创版指数创历史新低,深成指、创业板也纷纷下挫,市场持续走低背景下,雪球集中敲入再次引发关注。

1月17日,网传一家私募参与的4倍杠杆雪球产品到期,面临着200万本金全无的结果。

同时市场传出雪球集中敲入是对股市做空。对此有衍生品从业人士告诉第一财经记者,市场下跌触发了部分雪球产品敲入,与做空无关,近期股市下挫更多是市场情绪的宣泄,且雪球产品本身对现货市场影响较为有限。

信达证券研究开发中心于明明分析称,雪球类产品的存在并不能直接影响现货市场的走势,主要影响集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股的基本面。

已有雪球产品爆仓?

昨日网传截图显示,一位雪球产品客户被投顾告知,其参与的存续期为24个月的中证500指数雪球于2024年1月15日到期,因该合约保证金为25%,期末价低于期初价25%以上,跌幅高于保证金比例,200万本金和票息全部归零。

2024年以来,A股持续调整。截至18日早盘收盘,上证指数跌破2800点,盘中最低跌至2760点左右,年内累计下挫6.26%,开年13个交易日中,7个交易日下跌,其中三个交易日下跌幅度超过1%。深成指、创业板指分别跌破9000点、1700点整数关口。

雪球产品挂钩的部分指数也出现较大下跌。根据通联数据,中证500指数累计下跌6.77%;中证1000指数下今年以来12个交易日中9日下跌,累计跌幅达8.46%。

雪球结构产品是由资产管理机构、券商发行的一种内嵌奇异期权的衍生产品,最后的收益取决于挂钩标的资产的表现和敲入敲出事件是否发生。

对于雪球产品原理,中信证券股份有限公司股权衍生品业务线课题组的一份报告显示,从设计上看,自动敲入敲出产品是卖出看跌期权策略,承担部分下跌风险以换取期权费。通过设计“敲出”“敲入”条款,进一步控制风险,增强收益稳定性。

具体看来,什么是雪球的“敲入价”?

鑫元基金量化投资部负责人余力告诉第一财经记者,雪球产品的本质是一种场外期权,它涉及期初价、敲入价、敲出价、月票息率和到期期限五大要素,比如对于“80-105”的普通雪球,如果标的正股的期初价为6000点,那么敲入价就等于6000*80%=4800点,敲出价就等于6000*105%=6300点,若标的在某天收盘跌破了5200点,就叫做敲入,在某个月末收盘超过了6300点,叫做敲出。

“通常,雪球在持有期内的盈亏完全取决于标的在持有期内的走势路径,一共可以分为三种情况。”余力进一步举例称,

第一种情况:敲出过(包括敲入后敲出),此时雪球买家的盈亏等于“月票息*持有月份数”;

第二种情况:未敲出也未敲入,此时雪球买家的盈亏就等于“月票息*全部月份数”;

第三种情况:未敲出但曾敲入,此时雪球买家的盈亏就等于同期正股的跌幅了,即“期末价/期初价-1”。

图片来源:中信证券股份有限公司股权衍生品业务线课题组

雪球集中敲入

2024年以来,A股持续调整,多个指数创下调整新低,近日贴水迅速而剧烈地走阔。

据通联数据,中证500指数累计下跌6.77%;中证1000指数下今年以来12个交易日中9日下跌,累计跌幅达8.46%。

雪球产品也因此开始集中敲入。目前,市场上的雪球产品主要挂钩的是中证500指数和中证1000指数。

根据信达金工团队的测算,此轮跌幅造成约70亿元的中证500雪球和50亿元的中证1000雪球发生敲入,不过雪球敲入带来的风险得到了一定程度的释放。

国泰君安期货分析称,中证500和1000雪球部分触及敲入线,导致了一定规模的股指期货多头仓位平仓,致使贴水迅速走阔,当前IH、IF、IC、IM四个股指期货品种的当季合约年化基差率分别位于0.52%、-1.27%、-9.35%和-13.49%,其中IC贴水已下行至三年以来10%分位数附近,IM贴水率更是逼近上市以来新低。

不过于明明提到,距离第二轮集中敲入尚有空间,目前挂钩中证500的雪球已经进入陆续敲入区间,继续下行至4800点以下时将开始加速敲入,目前尚有8%的空间,此后敲入规模增量将陆续达到顶峰。挂钩中证1000的雪球在5200点将进入集中敲入区间,尚存在的缓冲空间为7.3%,当指数下跌至4800点时,敲入规模增量将达到顶峰,尚有14.5%的空间。

对股市影响几何

“市场下跌引发了雪球敲入,雪球敲入并不能直接影响市场下跌”余力告诉第一财经记者,市场下跌本身原因还是赎回盘,北向和主力因缺乏预期而流出,进一步出现股指期货卖盘,只是到了某些点位,会触发雪球敲入,然后进一步出现股指期货卖盘。

中金量化观点也认为,近期市场的下跌与雪球敲入关联性较低,因为近期市场的下跌主要重复去年10月底的市场下跌行为,而存量雪球在当时已敲入的部分不会再重复敲入。如果中证500和1000指数跌破10月底部则雪球或开始逐步步入新一轮敲入区间,但据测算目前规模敲入对现货市场影响较为有限。

于明明也分析称,雪球对现货市场影响较为有限,雪球类产品的存在并不能直接影响现货市场的走势,主要影响仍然集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股股票的基本面。

对于股指期货市场来说,“雪球敲入产生的对冲操作影响也是有限的,” 于明明称,因中证500雪球产生的全部持仓占股指期货IC总持仓最高为六成左右,中证1000雪球占IM总持仓最高比例为四成左右。且通过对日内指数大幅下行的压力测试,指数当日下行10%范围内,对当日股指期货的交易影响也较为有限,对于IC最高占比为23%,IM最高占比仅为14%。

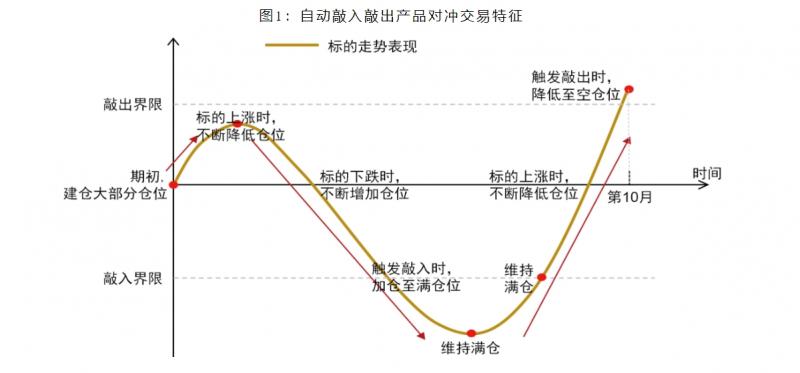

那么,为什么会有人担心雪球敲入后会带来潜在的“抛盘”呢?余力分析称,因为这涉及雪球产品背后的对冲盘——券商(或期货公司子公司)。券商作为雪球产品主要的出售方,他们不是在和客户对赌,他们不会裸露明显的方向性风险敞口,每天盘中会用买卖标的正股的方式,去保持delta中性。

余力告诉记者,雪球是一个较为复杂的期权,它和标准化的场内认购、认沽期权不同,于是对于雪球的出售方,为了保持方向上的中性,越临近下方的敲入价,这些对冲盘越需要加仓正股,但如果跌破敲入价,这些对冲盘又需要重新减仓正股,才能维持delta中性,而减仓的正股就对市场形成了潜在的“抛压”。

不过,在实盘里,不同的对冲盘在实际减仓正股的时候,往往在一个价格的区间范围里进行,造成的潜在“抛压”也不可能是一个点触发的,而是一个区间内的行为。

编辑/樊宏伟