今年来,互联网巨头贷款营销战仍在升温。8月27日,北京商报记者梳理发现,截至目前,包括抖音、蚂蚁、京东、滴滴、携程等多家平台均持续推出了各类免息、提额、限时优惠活动。在业内看来,在如今流量见顶、增量新客难寻的大背景下,如何促活存量用户向信贷和复贷用户转化,已成为互联网巨头信贷业务共同要破解的一大难题。在营销活动中,要结合场景,量力而行,且要做好清算和用户分层,避免诱导消费者过度借贷的行为。

竞推降价活动

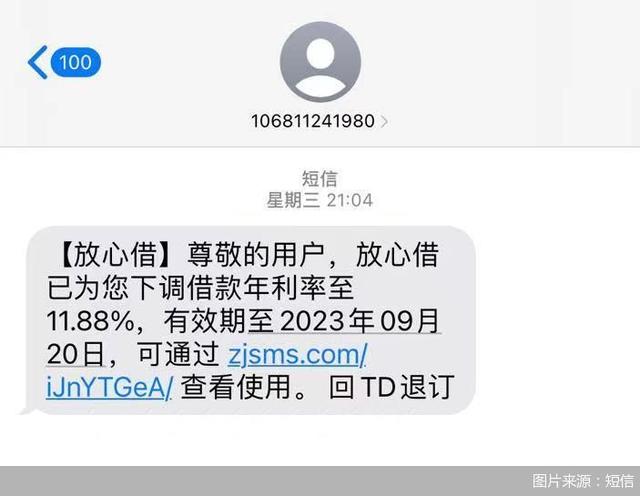

就在近日,北京商报记者连续多日收到来自抖音旗下“放心借”的营销信息,继为用户下调借款年利率至11.88%后,次日再次称“7.5折借款利息折扣券已到账,总利息最高优惠 400元”。

此外,北京商报记者获悉,放心借另面向小微企业主推出“放心借-小微专享”优惠,可对抖音电商新商户提供最长30天免息贷款优惠,该活动源于8月24日开启的“抖音电商新商家扶持计划”,在商家入驻、免佣扶持、经营指导、流量激励、保费补贴等方面推出十项举措,扶持新商家在平台快速启动经营。新商家通过“抖音电商学习中心”或“抖店”网站可查看并参与此次计划活动。

推出降价活动的并非抖音一家。北京商报记者发现,蚂蚁集团“信用贷”同样推出限时降价活动,年利率(单利)低至5.475%,另外借款1000元可免息用30天;同时还有京东旗下借钱服务“京东金条”,同样也没少了限时优惠,其中借钱第1至30天可免息,另外选择按期还,利息可降低至10.596%。

此外,滴滴则推出了7天免息试借券和30天免息券活动,前者为新用户专属,可7天内享受免息适用,大于7天则借款期间内利息正常收取;后者则通过活动页面进入的用户均可领取,该券可限免30天的借款利息,最大免息金额为75元,超过部分不享受优惠。

而作为OTA龙头的携程,更是在借款服务营销上再次出新。北京商报记者注意到,该平台除了给用户进行提额操作外,还在首页显著位置提醒用户推荐设置“拿去花”为优先付款方式;另在旅游板块推出拿去花专享3期免息活动,可免收分期服务费,此外还最新推出“每周三全场酒店6期免息”的超级免息日,拿去花已激活用户在额度范围内购买50.01元以上酒店产品时,可享受拿去花6期免息优惠,另机票或租车产品可享3期免息优惠。

促活存量转化

“现在要找到增量用户可真是太难了,我们也是希望能通过一些活动和新花样,去挖掘更多的年轻用户,另外也希望能促活存量群体。”一互联网巨头相关业务负责人告诉北京商报记者。

针对前述贷款营销活动,北京商报记者向多家平台采访,其中,放心借相关人士回应北京商报记者,“放心借-小微专享”优惠是为了缓解商家在启动资金上的压力,抖音电商面向持营业执照的个体、企业等新商家,推出免息信用贷款,符合相关条件的新商家可享30天免息贷款服务,最高可贷100万元。

值得一提的是,今年来各路互联网巨头贷款营销层出不穷,尤其结合各种节日等特殊时间节点,特色活动更是花样百出。在如今流量见顶、增量新客难寻的大背景下,如何促活存量用户向信贷和复贷用户转化,在业内看来已成为互联网巨头信贷业务共同要破解的一大难题。

正如博通咨询首席分析师王蓬博说道,“贷款营销最主要的原因还在于利润率更高,贷款产品需要促销行为,如果能够和场景相结合应用就更广,最主要还是想培养新用户的借贷使用习惯,同时唤醒老用户”。

北京市中闻律师事务所合伙人李亚告诉北京商报记者,目前金融机构无一例外都在做贷款营销活动,自然互联网企业也不会有例外,目的主要是为互联网企业带来更高的市场份额和新的利润来源。不过在他看来,企业当前也面临两个问题,一方面金融机构资金面较为充裕,另一方面是居民增收压力有所加大,消费支出减少,对个人贷款较为谨慎。个人消费贷款需要考虑到自身的收入情况和偿债能力,尽量减少冲动消费,因此这对平台来说也要严控授信标准,防止出现大规模的贷后风险。

另对如何避免刺激用户非理性借贷问题,放心借相关人士表示,目前已上线“放心借”课堂,提供“理性借款小贴士”等内容,提示用户理性消费、量入为出,结合个人实际情况做好消费与收入的合理规划。

挖掘深层需求

除了免息活动,综合来看,相较往期,目前多家互联网贷款产品营销也出现了一个新的特征,那就是在贷款额度方面,让用户主动参与到风控环节中,通过“自提”“自证”等方式鼓励用户主动上传资料以获取更高的额度。

在业内看来,机构此举一方面是要促活存量用户,另外也是为采取更加积极的市场策略,在资金充裕、预期信贷需求回升的情况下,试图获取更多用户。

“互联网平台拥有大量的个人客户,具有发放消费贷款的天然优势,我们也发现了互联网平台的Q2报表,收入和利润大都是在增长,因此,后续互联网平台应该也会抓住金融市场的高增长快车,助推其更高的市场份额和新的利润来源。”李亚说道。

对于今年来互联网巨头贷款服务,王蓬博评价,“整体来说服务门槛在降低,市场开放程度和竞争强度都在提高,涌现出新的营销模式和营销渠道,线上放贷也越来越成熟,互联网贷款产品种类也更加丰富”。展望后续,他认为,相关机构还是要多针对平台特点进行场景挖掘,如果是蚂蚁这类比较大的全面的平台,那就需要进行外部场景合作,如果是滴滴这类平台,则要针对自身的场景进行服务深挖,开拓用户更深层次需求。

另外,王蓬博补充,互联网信贷产品最好还是要跟场景结合,且需要量力而行,要做好清算和用户分层。在他看来,营销过程中最重要的是要避免使用降低贷款门槛、隐瞒实际息费标准等手段,避免让消费者过度借贷。同时也要警惕消费者把消费贷款用于非消费领域。此外,个保法实施以后,也要避免过度收集或使用消费者个人信息的行为。

北京商报记者 刘四红

请联系jianguocaijing@sina.com

编辑/范辉