淄博烧烤爆红,成为了全网关注的新晋顶流,也顺势为整个烧烤品类的热度添了一把火。近日,红餐品牌研究院发布的《中国烧烤品类发展报告2023》(以下简称“报告”)显示,烧烤品类的竞争格局迎来新变化和新机遇。

烧烤作为历史较为悠久的餐饮品类,在我国拥有人数众多的拥趸者。《报告》显示,依据不同的烤制方式,烧烤主要分为烤串和烤肉两大产品形态。

由于地域的不同,烤串在食材、分量、调味和吃法上存在显著的差异,也衍生出了不同的派系。其拥有东北烧烤、西南烧烤、东南烧烤、西北烧烤等主流派系,并且在每一个主流派系之下,还分化出了不同的细分派系,如川派烧烤、新疆烧烤、锦州烧烤、湛江烧烤、淄博烧烤等。

依据不同的地域流派,烤肉主要分为中式烤肉、韩式烤肉、日式烤肉以及融合烤肉。其中,中式烤肉的细分流派较多,包括北京炙子烤肉、内蒙烤肉、湘派烤肉等。

种类繁多的烧烤细分派系呈现出了各具特色的口感和味道,极大地丰富了我国烧烤品类的产品库,给消费者带来了多样化的消费体验。

经过多年的发展,烧烤品类已经积累了庞大的消费群体,加上夜经济的助力,其市场规模也在持续增长,2022年烧烤品类市场规模突破了2200亿元。《报告》指出,2023年,在我国国民整体消费复苏的大背景下,烧烤火爆开局,2023年的烧烤市场规模势必会有一波上涨。

尽管烧烤品类的市场规模在持续增长,但烧烤品类的规模化程度依然偏低。据红餐大数据,超过四分之一的烧烤品牌的门店数在5家以下,门店数在5~50家的品牌数占比最高,达到了62.8%,而门店数在50家以上的品牌占比仅有10.9%。

烧烤的消费场景多聚焦在群体社交聚餐,据红餐品牌研究院发起的“2023年餐饮消费大调查”显示,去烧烤店消费是基于朋友聚餐、家人聚餐、同事聚餐的受访者占比分别达到了81.3%、50.7%、47.8%。

同时,截至2023年4月,全国烧烤门店数约为47.4万家,其中烤串和烤肉门店数分别为28.7和17.2万家,火锅门店数达到了44.4万家。

《报告》指出,烧烤和火锅的总门店数相差并不大,但是门店数在500家以上的火锅品牌数量显然比烧烤品类要多出不少。由此不难看出,烧烤品类的规模化、品牌化发展远不如火锅品类。

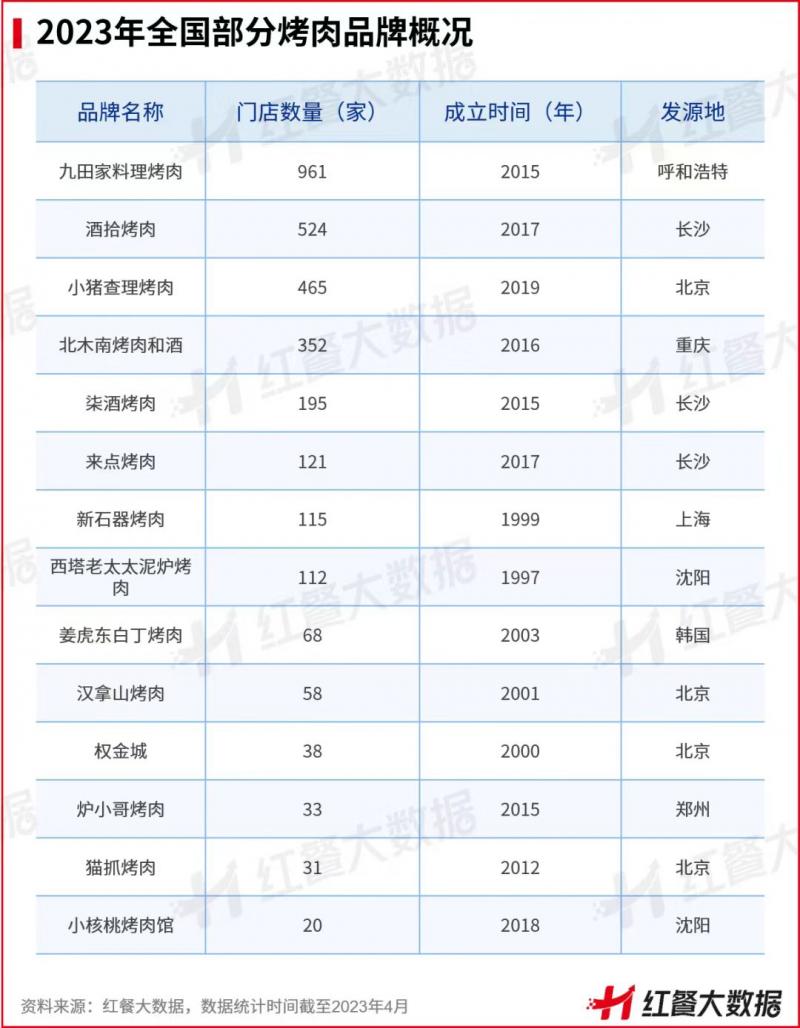

2022年以来,不少新中式烤肉品牌拓店速度均有不同程度的下降,甚至部分品牌还出现了门店收缩的状况。由此来看,烤肉品类正面临新一轮的格局重塑,惟有根基稳固的烤肉品牌才能持续迭代并较好立足。

文/北京青年报记者 李佳

编辑/谭卫平