新一轮快递价格战开启。

2月15日,中通开始实行新的全网价格政策,以达成全网份额上涨2个百分点目标。具体来看,主要通过增量部分降派费方式执行(所有网点签收增量部分扣0.1元/票,超过存量30%以上的部分不扣款),但是网点若完成业绩,派费不降还会奖励(所有网点达到业务目标90%以上的部分补贴0.2元/票,其中0.1元/票由总部补贴支付,0.1元/票由派件加盟商承担)。暂定执行到2023年8月31日。

事实上,这一切早有端倪。国家邮政局数据显示,快递行业2月份整体单票价格9.26元,同比下降2.7%,环比下降12.8%,与2022年2月同期相差0.25元/件。

行业“价格风向标”义乌地区2月快递价格下降至2.79元/件(下降约0.43元/件),环比下降13.5%,同比下降9.2%。

值得注意的是,在义乌地区,不同快递服务商不同程度降低了终端报价,甚至出现低于2021年9月义乌邮管局所划定最低价格。最终引得监管层介入。

而价格战最终目的,则是淘汰对手。

动荡韵达

当下,市场局面为,前端价格战,末端降派费。

结果是,加盟体系动摇,这在韵达身上表现得尤为明显。今年初,几十家倒闭的韵达网点到韵达总部控诉该公司随意罚款,导致自己血本无归。此外,韵达派费持续下滑,目前,其派费与极兔共同处于头部公司下游。

后果是直接的。

2023年开年以来,多位消费者在社交媒体上表示,韵达快递迟迟不更新物流信息,快递到达站点不派送,短则省内7天游,长则滞留一个月。此种状况在全国轮番上演。

在末端,大量加盟商亏损,“抛售”网点。据21世纪经济报道记者了解,在西南地区,有韵达网点2021年售价还达到180万元,到了今年,报价骤跌至60万元。同时,部分网点以地板价甩卖。

韵达财报显示,该公司去年上半年的快递网点为29844个,较2021年年底减少2430个,加盟商半年减少了45家。

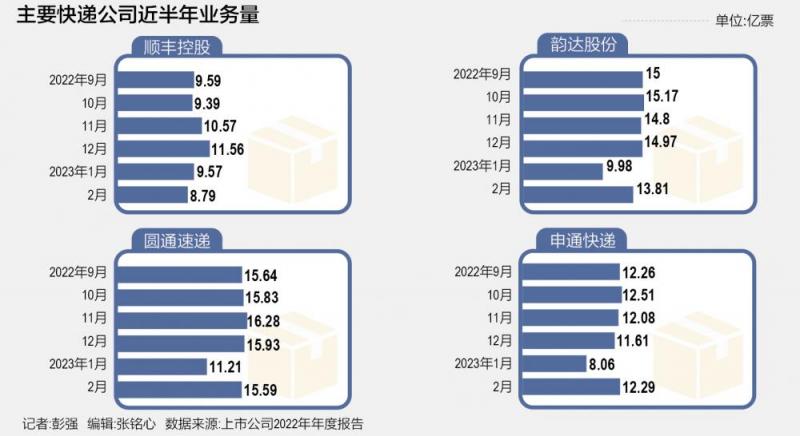

如此形势下,韵达市场份额收缩。2022年,该公司全年业务量约176.09亿票,同比下滑4.31%,市占率为15.92%,排名其后的圆通全年业务量为174.79亿票,市占率为15.81%。今年1-2月,韵达业务量同比下滑11.6%,在市场份额上,被圆通越过。

客观上,扣罚与降派费,是各家通行做法。何以韵达如此激烈?

背后或有着公司治理因素。多位加盟商表示,原副总裁赖世强离职后,总部政策变得越发“苛刻”。赖世强2005年进入韵达,在韵达有近17年经验,他主抓业务运营。

据21世纪经济报道记者了解,对于加盟商政策,韵达内部本身有着争议,赖世强出局就是结果之一。但更核心问题在于,谁主韵达。

目前,聂腾云任韵达董事长,而他的妻子陈立英,担任联席董事长。如此格局在快递行业独一家。“协助董事长聂腾云开展日常经营管理及履行部分工作职能”,在陈立英上任的公告中,如此表述。

而业务“波动”,则体现在韵达强势的市场部。有韵达资深加盟商告诉21世纪经济报道记者,市场部以低价在市场收件,绕过加盟商渠道,使加盟商实质功能化,只得靠“派费”过活。“最有钱的收件渠道被总部占去了,加盟商还怎么过?市场部本质就是最大的黄牛。”他说。强势市场部,再叠加下降派费、种种扣罚,最终影响韵达加盟体系稳定。

但也有另一种说法。有上市快递公司高管告诉21世纪经济报道记者,市场部成立之初,是为了解决加盟商不收“小件”问题,是对加盟体系的补充。可他也不否认,总部与加盟商,都在抢夺通过收件产生的快递费“分配权”。

据21世纪经济报道记者了解,目前,韵达已经实质性取消市场部,对于该部分的市场份额,也做了限制。

“加盟商自己运营也有问题,像扣罚,有加盟商直接缴纳罚款了事,认为‘不规范’成本更低。”前述快递公司高管称。

矛盾加剧

回到行业来看,价格战催化了韵达的动荡,而这也是发起者目的之一。

快递行业,是典型的规模效应市场,能够通过单量增长来摊薄单票固定成本。据公告测算,2014-2021年,中通日均单量复合增长43.1%,对应单票剔派后快递成本复合下降6.1%;2013-2021年,韵达日均单量复合增长41.4%,对应单票剔派后快递成本复合下降14.3%;同期,圆通日均单量复合增长37.6%,对应单票剔派后快递成本复合下降11.3%;申通日均单量复合增长28.7%,对应单票剔派后快递成本复合下降4.3%。

且各家还在加大投入。

公告显示,韵达运输设备账面资产由2017年末7.46亿元提升至2022年6月末15.85亿元;圆通运输设备账面资产由2017年末1.17亿元提升至2022年6月末的12.65亿元;申通运输设备账面资产由2017年末5.25亿元提升至2022年6月末的8.14亿元。

此外,中通快递干线车辆自有率自2021年末起已经达到100%,圆通干线车辆自有率由2018年末23.5%提升至2022年6月末76.2%。

同时,中通自营转运中心数量由2017年末76个上升至2022年中的87个;韵达自营转运中心数量由2017年末54个上升至2022年中的77个;圆通自营转运中心数量由2017年末64个上升至2022年中的74个。

从相关资产账面价值看,韵达房屋及建筑物、土地使用权账面价值分别由2017年末6.99亿元、7.49亿元提升至2022年6月末50.69亿元、41.29亿元;圆通房屋及建筑物、土地使用权账面价值分别由2017年末20.75亿元、16.71亿元提升至2022年6月末75.00亿元、40.50亿元;申通房屋及建筑物、土地使用权账面价值分别由2017年末5.42亿元、7.02亿元提升至1022年6月末23.44亿元、14.43亿元。

此种境况意味着,存量市场下,各家新建设备都需要被填满,只能靠吞食其他公司份额。由是,战况升级。

据中信建投测算,2023年中通业务量市占率目标约23.5%,若按行业增速15%谨慎估算,中通件量2023年预计约为300亿件,增速目标约为21.5%。若其前述扩张策略落地,虽然中通总部有补贴成本,但件量规模效应及管理预计能够改善,基本能够对冲对利润影响,甚至还能额外产生1.5亿元利润贡献。

此种状况下,还未上市的极兔受冲击最大。有极兔加盟商明显感受到了总部的现金流压力,该公司很大程度提高了押金成本,在业内少见。目前,极兔派费兑付正常。

“极兔关键是,能否上市,这关系现金流可持续性。且其加盟体系有大量通达系加盟商在,随时可能反水,也没有硬性资产。价格战放大了资金压力,不上市就难以活下去。”有资深通达系加盟商如此评价。

另外,对于韵达,前景也并非一片灰暗。作为上市公司,其拥有更多融资渠道,随时可以补贴加盟商,稳固网络。业绩预告显示,2022年,韵达归母净利润在13.08亿元-15.03亿元间,同比下滑11.44%-增长1.75%。但多位加盟商亦表示,如果韵达体系继续分裂,再恢复也难。

好消息是,各家都在改变。据21世纪经济报道记者了解,极兔上市稳步推进中,韵达也在做着调整。

总体而言,市场正变得更加残酷,快递巨头生死战只会加剧。

编辑/樊宏伟