11月11日,银保监会就《银行业监督管理法(修订草案征求意见稿)》(下称“征求意见稿”)公开征求意见,在加强股东监管、健全处置机制、加大监管力度、提升监管能力等方面做出了诸多调整。

《银行业监督管理法》自2004年实施,于2006年进行过一次修订,到如今已过去了22个年头。20多年来,现行《银行业监督管理法》作为一部专门的监管法,为推进银行业稳健运行、整治银行业市场乱象、防范和化解银行业风险提供了有力的法律保障。

近年来,随着银行业对外开放和创新的不断深入,银行业金融机构资产规模持续增长,金融市场化程度不断提高,现行《银行业监督管理法》部分规定相对滞后,某些重要领域存在空白,难以满足监管实践的需要。比如,银行业金融机构风险处置和市场退出的相关规定过于原则,存在早期干预机制不完善、缺少有效处置工具等突出问题。在此背景下,银行业监督管理法进行修订成为必然。

部分规定相对滞后

《银行业监督管理法》是建立审慎监管规则体系的法律基础,是银保监会独立履职、依法监督的重要保障。

谈及修改的必要性,银保监会在起草说明中表示,《银行业监督管理法》部分规定相对滞后,某些重要领域存在空白,难以满足监管实践的需要。

一是对银行业金融机构主要股东、实际控制人的监管力度不够,事中监管、事后惩戒依据不足。

二是银行业金融机构风险处置和市场退出的相关规定过于原则,存在早期干预机制不完善、缺少有效处置工具等突出问题。

三是金融违法成本偏低。银行业违法违规活动日益复杂,现行法律责任覆盖面有限,处罚力度不足,调查手段较为单一。

因此,有必要对《银行业监督管理法》进行修改,进一步丰富监管手段,完善监管机制,提升监管质效。

记者了解到,征求意见稿主要着力解决银行业监管工作面临的突出问题,为我国银行业监管和发展提供法治支撑。主要修改内容包括:坚持以人民为中心,完善审慎监管规则,加强行为监管,切实保护金融消费者合法权益;坚持依法监管的基本原则,努力实现监管全覆盖,提高对股东、实际控制人违法去违规行为的打击力度;健全风险处置机制,完善早期干预制到度,丰富风险处置措施,提升处置效率。

将主要股东、实际控制人纳入监管范围

股东股权和关联交易违规行为是银行业保险业市场乱象的主要表现形式,也是引发金融风险的重要源头之一。

《征求意见稿》最大的变化之一,莫过于加强股东监管,将主要股东、实际控制人纳入监管范围,建立事前准入审批、事中持续监管、事后处置处罚的全流程监管制度;此外,增加对银行业第三方机构的监管授权(这里的第三方机构是指为银行业金融机构提供资产评估、资信评级、信息科技、征信、审计、会计、法律等服务的机构)。明确勤勉尽责义务,授权监管机关有权要求其报送信息资料;另外,增加域外适用条款,明确跨境信息提供的基本规则。

比如,在股东审查方面,《征求意见稿》新增“申请设立银行业金融机构,或者银行业金融机构变更主要股东、实际控制人的,银行业监督管理机构应当对股东、实际控制人的资金来源、财务状况、资本补充能力、股权结构和诚信状况等进行审查。”而原管理办法内容则为“申请设立银行业金融机构,或者银行业金融机构变更持有资本总额或者股份总额达到规定比例以上的股东的,国务院银行业监督管理机构应当对股东的资金来源、财务状况、资本补充能力和诚信状况进行审查。”

实际上,近年来,2021年,银保监会强化股权和关联交易监管,完善监管制度,出台银行保险机构大股东行为监管办法和关联交易管理办法,从严规范约束大股东行为,督促股东依法行使权力、严格履行义务,强化银行保险机构关联交易管理主体责任,丰富禁止性规定和监管措施,重点防范大股东不当干预和利益输送风险。

针对银行业保险业股权乱象,银保监会重拳出击大力整治。目前已公开五批重大违法违规股东,共计124名股东,其中包括17位自然人,107家法人。

银保监会主席郭树清曾指出,要吸取过去教训,对股东进行严格审查。不能再形成一股独大,关联交易,挪用资金,直接把银行资金或者是保险费用于加杠杆,用于搞其他投资,要防止出现这种局面。

业内专家表示:“此次修订其实就是将已有的一些规定制度上升到法律层面,要求股东如实的提供一些材料、如实的披露关联方,这是非常有必要的,也是为了应对最近几年金融机构出现的重大风险事件,必须采取的一些措施。”

明确接管组法律地位

《征求意见稿》风险处置机制进行了完善,从日常监管、早期干预、接管和破产清算等方面作出制度安排,增强处置工作前瞻性、及时性和有效性。

其中一项重要变化是完善接管和市场退出机制,明确接管组的法律地位,细化接管组的法定职责,增加具体接管措施,做好接管与破产程序的有序衔接。

《征求意见稿》规定,国务院银行业监督管理机构决定对银行业金融机构进行接管的,应当组织成立接管组,行使被接管银行业金融机构的经营管理权,接管组负责人行使被接管银行业金融机构法定代表人职权,被接管机构的股东会或者股东大会、董事会、监事会停止履行职责。

同时明确接管组的基本职责包括:一是,接管财产、印章和账簿、文书等资料;二是,负责被接管机构的日常经营管理;三是,代表被接管机构参加诉讼、仲裁或者其他法律程序;四是,委托其他专业机构经营被接管机构全部或者部分业务;五是,清查被接管机构的财产,依法保全、追收资产;六是,提出被接管机构风险处置方案;七是,国务院银行业监督管理机构要求履行的其他职责。

“这在风险处置中是非常重要的一点。对于接管职责、接管措施、接管中的行业保障基金,接管衔接等方面做了调整,弥补了现有的过于原则、过于简化的问题。”上述专家称。

此外,《征求意见稿》完善监管强制措施,新增限制风险资产规模、调整监管指标要求等措施,提高现行条款操作;建立早期干预机制。增加机构建立恢复和处置计划规定,增加早期干预措施,提高处置主动性和市场化水平。

提高罚款幅度

与旧版相比,《征求意见稿》进一步加大监管力度,提高违法成本。

具体而言,一是完善审慎监管规则,加强行为监管,覆盖公司治理、业务营销、消费者权益保护等内容;二是增加从业人员的监管规定和罚则,解决人员单罚法律依据不足的问题;三是提高违法成本。扩大法律责任覆盖面,提高罚款幅度。衔接新修订的行政处罚法,明确罚没并举,强化震慑效果。

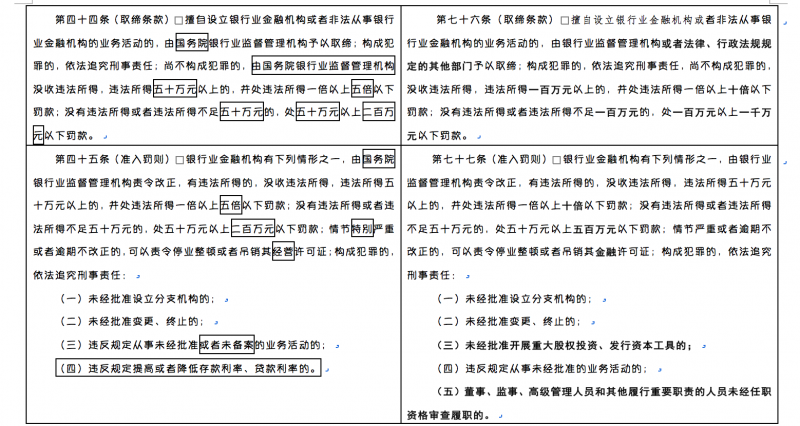

比如,擅自设立银行业金融机构或者非法从事银行业金融机构的业务活动的,由银行业监督管理机构或者法律、行政法规规定的其他部门予以取缔;构成犯罪的,依法追究刑事责任,尚不构成犯罪的,没收违法所得,没收违法所得,违法所得一百万元以上的,并处违法所得一倍以上十倍以下罚款;没有违法所得或者违法所得不足一百万元的,处一百万元以上一千万元以下罚款。(杜川)

编辑/田野