当地时间14日,包括摩根大通、摩根士丹利、富国银行及花旗在内的美国四大行齐齐放榜,揭开三季度财报季序幕。

期内,华尔街大行为应对衰退风险作出数亿美元坏账拨备,投行业务下滑,证券投资失利,上述因素拖累四大行净利润较去年同期减少17%~31%,不过,受惠于利率大幅走高,净利息收入成为业绩亮点。

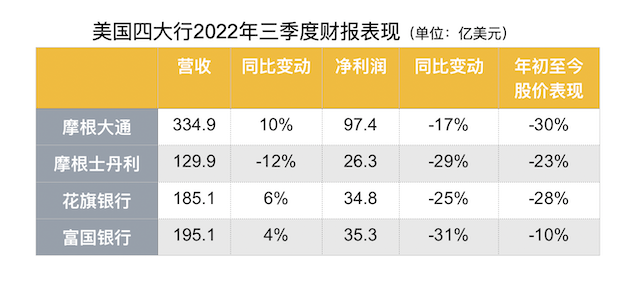

具体来看,摩根大通三季度营收录得334.9亿美元,同比增长10%,营收增速领跑四大行,净利润下降17%至97.4亿美元。以资产规模计,摩根大通是美国最大银行。同期,摩根士丹利实现129.9亿美元营收,同比减少12%,为四大行中唯一出现营收下滑的大行,净利润为26.3亿美元,同比下降29%。花旗银行营收增长6%至185.1亿美元,净利润为34.8亿美元,较去年同期下滑25%。富国银行营收录得195.1亿美元,同比增长4%,净利润大幅减少31%至35.3亿美元。

美国四大行2022年三季度财报表现(第一财经记者整理)

净利息收入实现两位数增长

现阶段,利率上行、通胀高企使得银行能向企业和零售客户收取更多贷款利息,而且鉴于失业率仍然维持较低水平,企业和消费者偿债能力未见明显变化,银行核心信贷业务利润上升。三季度,摩根大通、花旗和富国银行净利息收入均实现两位数增长。

其中,摩根大通净利息收入为176亿美元,创季度新高,较去年同期猛增34%,净息差由二季度的1.8%上升至2.09%;花旗银行净利息收入为126亿美元,同比上升18%;富国银行净利息收入增长36%至121.0亿美元,相较其他三大行,富国银行更偏重零售和商业银行业务,因此被视为美联储加息的最大受益者之一。

富国银行CEO沙夫(Charlie Scharf)表示,其零售和企业客户的财务状况良好,信贷质量维持稳健,贷款拖欠率处于历史低位,偿还率则居于高位,利率上升推动净利息收入实现强劲增长。

不过,作为六大行中最依赖抵押贷款业务的大行,随着30年期抵押贷款平均利率逼近20年高位7%,房屋销售和再融资活动锐减,富国银行抵押贷款业务也开始承压,拖累该行整体利润率。

新增坏账拨备应对经济衰退

嘉盛集团资深分析师华纳(Joshua Warner)对第一财经表示,尽管利率走高、就业市场具有韧性都是利好因素,然而,银行业也面临疫情过后不良贷款增加的风险,因此开始计提准备金,并公告更大幅度的减记,以应对美联储继续激进加息的决心和经济衰退的可能性,这也成为拖累利润增长的主要因素。

摩根大通于上季作出8.1亿美元坏账拨备,而在去年同期,该行则是释放了21亿美元的坏账拨备。该行CEO戴蒙(Jamie Dimon)在投资者电话会议上表示,如果美国失业率升至5%~6%,该银行可能不得不在未来几季新增信贷损失准备金50亿~60亿美元。“重大逆风因素就在眼前,顽固通胀迫使全球利率同部走高,量化紧缩效果未明,俄乌局势加剧地缘政治风险,石油供应和油价脆弱。尽管我们抱有希望,但需要始终保持审慎,为糟糕的结果做好准备。”戴蒙说。

其他三大行采取同样措施,摩根士丹利上季新增坏账拨备3500万美元;花旗为信贷损失拨出3.7亿美元准备金,去年同期则释放坏账拨备10亿美元;富国银行新增坏账拨备7.8亿美元,去年同期释放坏账拨备14亿美元。

美国纽约华尔街(第一财经记者摄)

投行业务遭遇重挫

宏观环境恶化,新股市场低迷,股市债市疲弱,这与去年的火爆行情可谓大相径庭,令各大行投行业务遭遇重创。华纳解释称,经济前景不明朗促使大多数IPO公司推迟或取消上市计划,此外,融资条件收紧也打击企业并购意愿,华尔街投行业务深受影响。

投行业务是摩根大通最大业务板块之一,三季度投行收入下滑43%至17亿美元。尽管美元飙升增强了国际并购的吸引力,但由于美国企业更加谨慎,全球并购活动大幅减少,导致该行来自并购和上市的咨询和承销收入大幅下降。

无独有偶,摩根士丹利投行业务收入同比锐减55%至12.8亿美元,花旗投行收入更是骤降64%至6.3亿美元。

银行股股价今年表现不一。摩根大通领跌四大行,年初至今累计下挫30%;花旗紧随其后,跌幅为28%;摩根士丹利累跌23%;富国银行跌幅最小,年初至今累跌10%。同期标普500指数下滑25%。

编辑/樊宏伟