经营亏损28.45亿元的数据一经披露,蔚来汽车(下称“蔚来”)也成了“蔚小理”中二季度亏钱最多的车企。

9月7日晚,蔚来公布第二季度业绩,报告期内公司共交付2.51万辆新车,较2021年第二季度增长14.4%;营收约102.924亿元,同比增长21.8%,环比增长3.9%。这也是其首次单季度营收突破百亿元。

百亿的单季度营收主要得益于汽车销售额的上涨,二季度蔚来汽车销售额达95.7亿元,同比增长21%,环比增长3.5%。公司创始人、董事长兼CEO李斌表示,汽车销售额同比增长主要由于交付量增加,环比增长主要是由平均售价上升推动,作为高端电动车品牌,蔚来二季度单车收入在38.2万元/辆,单车价格同比上升2.06万元,环比上升2.3万元。

二季度16.7%的汽车毛利率同样好于市场预期的15.5%,但是较2021年第二季度的20.3%与2022年第一季度的18.1%有明显回落。对此,李斌表示,二季度电池成本大幅上升,但好在ET7交付以及部分调价后订单有所贡献,两者呈现互冲,这才导致汽车毛利率好于市场预期。

亏损远超理想、小鹏

财报显示,蔚来二季度的经营亏损超过28亿元,相比预期多出2亿元,此前发布二季度业绩的小鹏汽车经营亏损21亿元,理想汽车经营亏损10亿元。作为“蔚小理”中最晚交出二季度“成绩单”的蔚来,较经营亏损最少的理想多亏了18亿元。

市场认为,蔚来本次亏损较大主要是因为目前处于新车推出早期、还未放量的情况,同时为了争夺新能源市场份额,公司只能不断加大营销与研发的投入。

二季报显示,蔚来的二季度营业费用总额高达41.86亿元,其中研发费用21.495亿元,同比增长143.2%,环比增长22%。蔚来表示,这部分费用主要用于新产品、新技术以及招收新人才。

业内人士分析称,蔚来目前研发项目过多,除了目前“NIO”品牌下推出的新车型,其还需要在2024年下半年推出定位在20万-30万元的中端品牌以及定位在中低端市场、定价在10万-20万元之间的品牌。

这一点在9月7日晚上的业绩电话会议中得到证实。李斌表示,今年是加大研发投入的一年,这是为了之后的提升做准备,同时新品牌方面,蔚来注重价格区间以及来自不同用户的需求,在投入更多的细分市场方面,不排除将会发展第三个品牌的可能性。

除了研发费用外,销售、一般及行政费用也在持续走高。第二季度该项费用达22.825亿元,同比增长52.4%,环比增长13.3%。

二季度新车ES7的发布成为这部分费用的主要输出点,对ES7的宣传造势消耗了蔚来大量费用,且在市场的认知里,新车销量还需爬坡,对应销售网络的扩张却不能停滞,投入或还将持续推进。

三季度预期交付3.1-3.3万辆

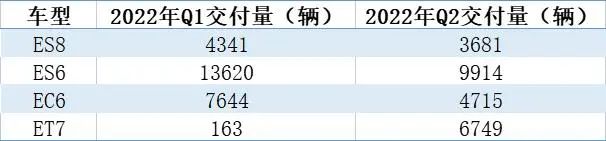

交付方面,蔚来二季度共交付25059辆新车,基本与此前市场预测的2.5万辆一致,其中ES8交付3681辆、ES6交付9914辆、EC6交付4715辆、ET7交付6749辆。因为车型换代的因素,二季度汽车交付环比呈负增长状态。

李斌也给出了三季度的交付指引,在3.1万辆至3.3万辆间。目前蔚来7月、8月分别交付了10052辆和10677辆新车,这也意味着其9月份的交付量预计在1万-1.2万辆之间。

有业内人士表示,蔚来旗下的新车型与旧车型并未发生相互蚕食的情况,ES6销量的回归使得蔚来在保证原有销量的同时引入更多新客户,这也给了蔚来更多的勇气让其将销量指引定为“蔚小理”中最高的。理想三季度的交付指引为2.7万辆至2.9万辆,小鹏则是2.9万辆至3.1万辆。

相比于小鹏与理想,蔚来在车型换代的处理上确实更具技巧。从8月的交付数据可以看出,理想、小鹏的交付量均有明显下滑,理想更是被腰斩,这在很大程度上是由于理想L9与小鹏G9发布后,均发生了抢夺同品牌订单的现象,但因为新车尚未交付或者处于爬坡状态,交付量单月骤减。

李斌进一步表示,今年也将成为ES6、ES8、EC6的过渡年份,现有的“866”产品会在明年切换到新的NT2.0技术平台,同时ET5作为目前蔚来有高销量潜质的车型也将在9月底开始量产并交付。

年初,蔚来定下了今年下半年10万辆的销售目标,但目前来看,ES7、ET7、ET5等车型等待周期较长,除非挤压订单够多,不然难以实现目标。对此,李斌表示,第四季度的交付压力确实很大,所以在第三季度蔚来新桥F2的工厂已经开始大规模量产调试,将用于生产ET5,争取在第四季度有一定量的突破。同时他强调,“目前手中挤压订单非常充足”。

对于ET5的产能,李斌颇为自信,称蔚来对于12月份ET5的单车交付量过万有着充分的准备,并且从10月起至12月,ET5每个月的交付都将打破纪录,12月份达到交付最高峰。(吴迪)

编辑/田野