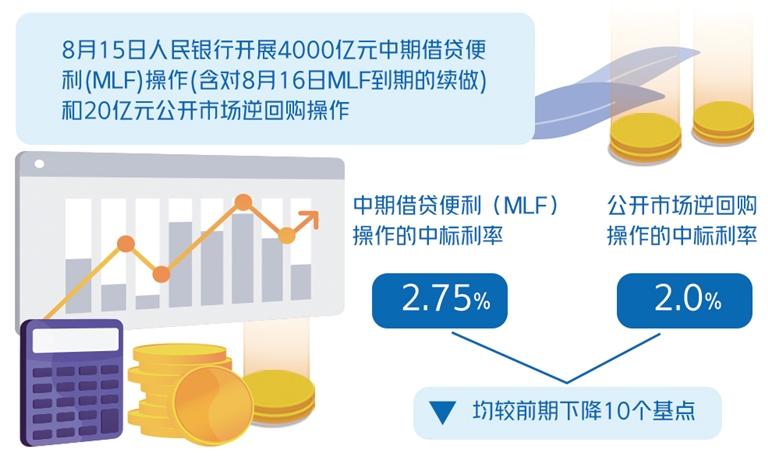

8月15日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,当日开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作。其中,MLF操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。这是在今年1月MLF“降息”后,年内二度调降MLF操作利率。同时,MLF缩量2000亿元,引发了市场广泛关注。

“MLF温和缩量符合市场预期。”中国民生银行首席经济学家温彬表示,此次缩减规模不大,表明央行不希望释放过度收紧货币政策的信号,仍将维持基础货币合理充裕的状态。

4月以来,在货币政策与财政政策的协同发力下,市场流动性始终处于充裕状态,驱动隔夜资金利率、7天期资金利率以及1年期银行同业存单收益率等主要市场利率持续走低。《2022年第二季度中国货币政策执行报告》中,央行也对7月缩量逆回购进行了解释,指出“由于一级交易商的投标量继续减少,央行相应进一步降低逆回购操作量,但仍充分满足了投标机构的需求”。温彬认为,这意味着7月以来,央行持续进行逆回购缩量是需求导致,更多是被动响应,而非主动缩量释放收紧信号。因此,在流动性充裕、一级交易商需求不足的情况下,8月MLF缩量也在意料之中,且不会对市场预期造成较大影响。

“近期宏观经济修复势头较缓,需要货币政策进一步发力。”东方金诚首席宏观分析师王青认为,为确保下半年经济修复势头,稳定就业大局,需要包括货币政策在内的宏观政策及时出手,加大逆周期调控力度,适度刺激总需求。

仲量联行大中华区首席经济学家兼研究部主管庞溟认为,MLF“降息”也是为了切实促进实体经济综合融资成本和企业贷款利率稳中有降,推动金融系统向实体经济让利,助力实体经济复苏、经济增长新动能释放、经济薄弱环节修复和企业纾困,激发信贷需求。

“在此时点下,需要央行采取一定的逆周期调节举措,以缓解经济下行压力加大的局面,提振市场信心。”温彬表示,从经济基本面看,7月制造业PMI再度回落1.2个百分点至49%,降至50%的荣枯线以下。从金融数据看,7月金融数据总量和结构均欠佳,表明实体部门融资意愿依然偏弱。8月以来信贷需求延续疲软态势,票据利率低位运行,反映出经济内生动能不足和疫情冲击过后的有效需求仍未完全修复。在居民收入减少、债务负担大的背景下,降低政策利率进而引导LPR调降,也有助于给存量住房按揭贷款释放红利,提升居民消费预期。

此次MLF操作和公开市场逆回购操作的中标利率均调降之后,市场普遍预计LPR报价或随之调整。王青认为,8月MLF利率下调,意味着当月LPR报价的定价基础发生变化,加上近期银行资金成本也在较快下行,8月LPR报价尤其是5年期以上LPR报价下调概率较大。

对于接下来货币政策的走向,庞溟认为,为了加力修复实体经济薄弱环节和为企业纾困,预计将运用更多的结构性工具进行精准、定向支持,特别是对中小微企业、民营企业、房地产行业、消费贷款、科技创新、绿色发展等重点领域和重点基建项目加大信贷支持力度。货币政策也要推动前期政策落地生效,同时继续疏通从“宽货币”到“宽信用”的传导链条,助力修复实体经济融资需求。此外,应当更多地用好政策性银行新增信贷、基础设施建设投资基金、开发性金融债等,用足用好政策性开发性金融工具,加快推动项目进度并尽快落地,加快释放扩投资、带就业、促消费综合效应,力争实现最好结果。

请联系jianguocaijing@sina.com

编辑/范辉