“今年三季度或四季度可能会有一次本垒打的机会,就像2018年的年底一样,可能会出现一个重大的投资机遇。”

踏空4月底以来反弹行情后,但斌近期将股票仓位迅速提升。由深圳东方港湾投资管理股份有限公司担任投资顾问的银河金汇东方港湾1号基金最近披露的数据显示,基金持有股票仓位由一季度末的一成多提升至九成多,但斌用实际行动给出了“看多票”。

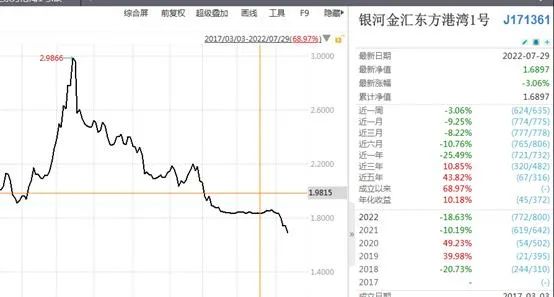

不过,仓位迅速提升的同时,银河金汇东方港湾1号基金的净值波动也明显加大,并且随着加仓股票的调整,基金净值仍在回撤,甚至创下阶段新低。

但斌持仓迅速提升

“茅台王子”、“中国巴菲特”…市场对但斌称誉不胜枚举。

但就在巨大的名声下,但斌最近的烦扰也增加了。首先是因加仓美股遭遇市场大跌被怼,近期加仓白酒、互联网股票遭回调,基金净值继续回撤,甚至创下阶段新低。

银河金汇东方港湾1号基金披露的二季报显示,但斌二季度期间迅速加仓了股票,具体加仓时间,从基金产品净值波动情况来看,6月初已经开始。

今年4月底以来,A股出现明显反弹,以新能源为代表的赛道股走出了趋势上涨行情,不少个股底部起来走出了翻倍。

市场的逼空上涨,对于低仓或者空仓的私募机构无疑是心理备受煎熬。今年3月份,但斌旗下产品净值变化较小疑似空仓,当时但斌回应称,仓位比较低,大概在10%左右。到了5月份,但斌表示,年初认为全球市场面临系统性风险,就做了减仓,到现在保持了10%的仓位,但是下一阶段会以小仓位20%-30%去参与阶段性反弹。

而近期但斌管理的部分基金产品公布的数据显示,其仓位已不止30%。银河金汇东方港湾1号基金二季报显示,基金持有股票市值占基金资产净值比例达94.78%,而一季度末为12.32%。

具体来看,贵州茅台、五粮液、古井贡酒、山西汾酒等白酒股,腾讯控股、美团等互联网股票以及长安汽车、宁德时代等新能源股票获增仓。

此外,该基金还大幅增持了易方达中证海外中国互联网50ETF,持仓占比由一季度末的0.78%提升至3.89%。

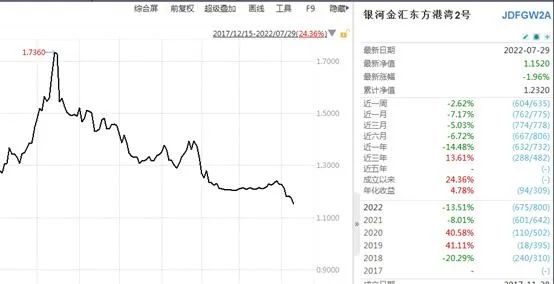

银河金汇东方港湾2号基金的股票仓位也在迅速提升,一季度末,基金股票市值占基金资产净值比例为12.51%,二季度末提升至77.19%。

股票配置与银河金汇东方港湾1号基金类似,茅台、五粮液等白酒股,腾讯控股、美团等互联网股票以及宁德时代、比亚迪股份等新能源股票获增仓。

不过,银河金汇东方港湾2号基金在对港股加大了配置,前十大重仓股中,有六只属于港交所上市股票。

部分基金净值仍在回撤

但斌二季度对不同基金可能进行了不一样的加仓,导致其产品净值波动并不一致。

马拉松全球、利得汉景1期、东方港湾马拉松二号等基金产品虽然净值波动加大,但随着美股的反弹,基金产品净值近期也有明显反弹迹象。

东方港湾相关人士曾表示,目前只是部分产品做了仓位调整,部分产品因为持仓有美股的原因,受到的影响大。随着市场的反弹,股票策略私募开始大幅加仓,尤其是五十亿规模股票私募加仓最猛。

但也有部分加仓A股或者港股的基金,因为加仓时点不对,导致基金净值仍在回撤。

银河金汇东方港湾1号基金的净值数据显示,截至7月29日的净值为1.6897,一周下跌了3.06%。

银河金汇东方港湾2号基金的净值表现也类似,近期基金净值出现明显回撤,近一周下跌2.62%,近一个月下跌7.17%。

基金产品净值下跌与其加仓的股票出现回调直接相关,受疫情影响,再加上市场对下半年经济回升力度的预期有所减弱,消费修复的预期也随之不振,白酒板块在经历了此前的接连反弹后,自7月初以来接连调整,贵州茅台7月跌幅达7.17%。

而互联网板块在此前持续反弹的基础上,7月初以来,也持续回调。腾讯控股受大股东减持影响,调整幅度更为明显,7月份期间腾讯控股下跌13.43%。

最困难阶段已过去

回顾上半年市场,A股和港股今年来的表现,要强于美国股市,很重要的原因是中国资产经过2021年的下调后估值相对安全。但纳指经过今年30%的回撤之后,估值也回到了25倍的历史平均水平。

但斌认为,在全球普遍受制于“通胀或衰退”的困局之时,我国5月份依然保持着2.1%的CPI增幅,甚至低于数十年通缩状态的日本,且受益于前两年节制的货币政策,当前货币调控依然有“降息降准”的灵活手段为经济保驾护航。

消费领域中的白酒、啤酒、食品、调味品等企业经历了二季报的业绩低点,在社会活动逐步恢复正常后,三季报大概率将会出现环比增长,经济活动全面出现向上的趋势。

展望未来,但斌表示,这两年的国际形势变化之快,恰似成语“塞翁失马,焉知非福”所述的典故。三四月份之时,中国受疫情和房地产下滑所困,经济充满着内忧外患,而欧美国家在放松管控后,经济开始呈现复苏势头;现在,情况又一次出现了逆转:中国经济复苏的趋势、低通胀的环境以及货币政策的调控方向,都处在积极的态势上,而欧美的情况就有点不尽如人意了。

在但斌看来,欧美经济受俄乌冲突以及对俄制裁的影响,石油天然气等能源价格与食品价格双双飞涨,致使CPI通胀水平不断攀升。更令人担心的是,在5月美国房价继续创出新高同比上涨了20%以后,占比CPI超过32%的住所开支,因为租约的滞后性,后续将对整体通胀造成进一步的上涨压力。在通胀的压力下,美联储再一次面临着上世纪80年代的“沃尔克时刻”,持续高压的加息节奏与随之带来的衰退预期必然成为高通胀的附骨之疽,衰退引发的需求下行以及预期下调,是当前美欧在抗击通胀中选择的“政治正确”的道路,其代价高昂。

最后,但斌表示,国内最困难的阶段可能已经过去,美国企业盈利会面临新的挑战。后续国内仍需要持续观察疫情防控的相关政策走向,房地产复苏的持续性,社会活动恢复之后的消费恢复力度,民营企业投资预期的转变等多个经济薄弱环节的变化;海外则需要持续留意CPI的走势与美国GDP的衰退幅度和速度,以此决定今年困扰着市场的全面性的系统性风险是否得以解除。

编辑/范辉