6月21日,公募REITs迎来上市一周年的日子,这也意味着首批公募REITs的部分战略配售限购份额可以进入二级市场流通。

过去一年,公募REITs二级市场份额一直呈现“僧多粥少”的局面,价格长时间以来也一直处于溢价交易状态,随着首个解禁期到来,首批公募REITs的可流通份额有望扩大一倍左右。

多位业内人士表示,解禁或在短期内给公募REITs带来价格冲击,但在大宗交易以及FOF增量资金入市下,价格有望逐渐趋于平稳,部分底层资产优质的公募REITs或迎来较好的资产配置机会。

首批9只公募REITs即将解禁

首批基础设施REITs进入解禁“倒计时”。

近日,华安张江光大园 REIT发布份额解除限售的公告,包括上海国际集团资产管理有限公司在内的10名其他专业机构投资者合计所持有的17665份战略配售限售份额将于6月21日解禁。这也是该基金5月底以来第三次发布解除限售的提示型公告。

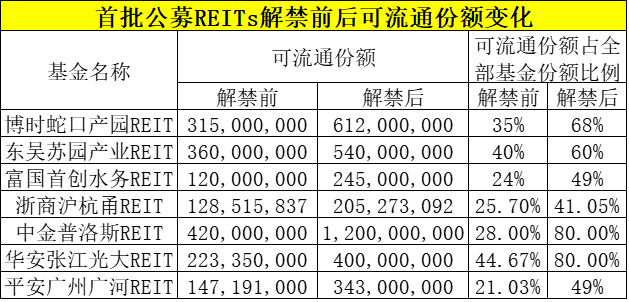

据富荣基金公募REITs投资总监王甲同介绍,首批9只基础设施REITs总市值为314亿元,其中流通市值(按发行价计算)约为92亿,除原始权益人持有份额外,锁定期为一年的战略投资者持有份额约为96亿,这些锁定的份额将将于今年6月21日解禁上市。

而据华泰证券统计,九只公募REITs此次解禁份额占总份额的平均比例 33.9%,超过目前流通份额占总份额的平均比例32.4%。具体来看,中航首钢绿能REIT、浙商沪杭甬REIT、东吴苏园产业REIT、华安张江光大REIT的解禁份额小于目前流通份额,占比(解禁份额/流通份额,下同)在40%~80%之间;富国首创水REIT、博时蛇口产园REIT、红土盐田港REIT的解禁份额接近或持平目前流通份额,占比在90%~110%之间;平安广州广河REIT、中金普洛斯 REIT的解禁份额超过目前流通份额,占比在130%~190%之间。

在王甲同看来,公募REITs 首个解禁潮对市场流动性的影响主要表现在:一是整个REITs市场上增加一倍的流通量,相当于增加供给,紧张的供需关系得到缓解,市场价格可能会出现调整;二是由于每单REITs解禁数量不同,占整个REITs市值的比例不同,因此对价格影响也会出现差别。解禁数量大的RIETs,市场价格承受压力较大。三是解禁后流通市值大的REITs,或成为保险等大资金的配置标的,交易量会上升,可能带动换手率的增加。此外,首批REITs项目解禁后,市场价格的变化,也会带动二批和三批发行的REITs市场价格波动。

东吴基金REITs总部副总经理李军则表示,限售份额的解禁意味着市场上会新增REITs流通份额供给,目前公募REITs已累积较多涨幅,投资者可以出售兑现收益等,需要警惕解禁带来出售压力和价格冲击。

交易性机构减持意愿或较大

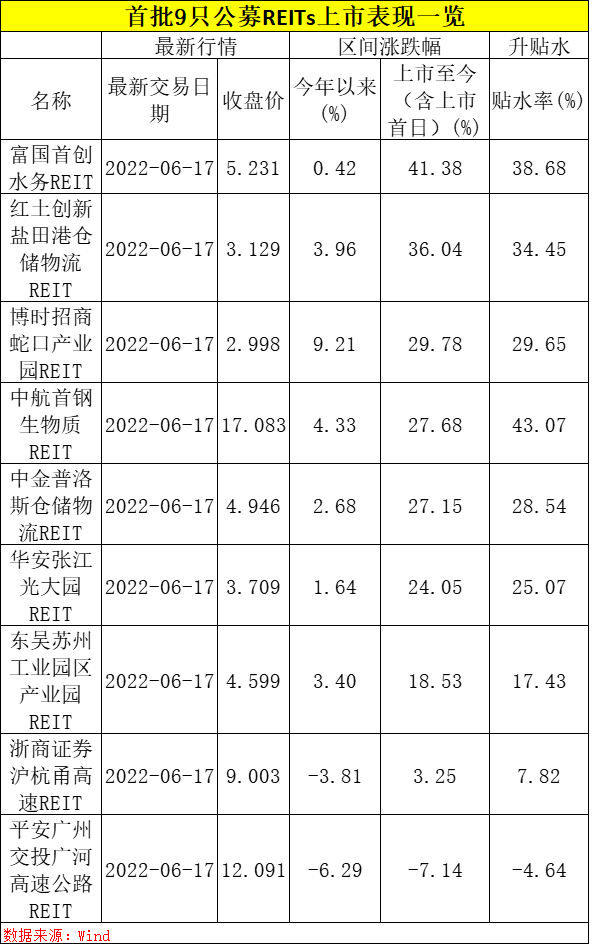

自去年6月21日上市以来,公募REITs成为资本市场上一道靓丽的风景线,也给投资者带来不错的收益。Wind数据统计,截止6月17日,富国首创水务REIT上市以来涨幅高达41.38%,红土创新盐田港仓储物流REIT涨幅超过36%,博时招商蛇口产业园REIT、中航首钢生物质REIT、中金普洛斯仓储物流REIT、华安张江光大园REIT4只公募REITs 涨幅亦超过20%,首批上市的9只公募REITs平均涨幅超过22%,市场也有声音认为,目前公募reits积累的浮盈或将增加战略投资者的减持“冲动”。

华泰证券分析指出,按投资者类型来看,首批公募 REITs 解禁的机构投资者中保险、产业资本占比较高,分别为 31.28%及 27.72%,此外券商自营、基金及子公司专户、券商资管也有较高比例,分别为 13.36%、7.63%及 6.58%,还有一些银行、信托、不良资产管理公司、基金专户、私募基金、银行理财子等多类型机构。由于负债端久期、投资偏好不同,其中产业资本、保险等以长期投资为主,属于配置型机构;理财子、券商资管、基金专户等以法人产品为主,兑现收益动机较强,券商自营等也属于交易性机构。可以关注不同 REITs的解禁份额来进一步分析其潜在抛售压力。

王甲同认为,前期涨幅比较高的REITs,当解禁期结束后,如果二级市场价格合适,卖出持有份额可获得不错的资本利得收益,那么战配投资者可能会根据自身的情况选择减持。至于市场是否会出现大量减持标的而导致价格下跌,还要看REITs的不同情况:一是解禁的份额数量占比。如果原始权益人持有较高比例,而战配比例比较低,市场增加的供给量不大,即使存在减持,也大概率不会出现价格大幅下跌。二是市场对底层资产质量的认可度。在目前经济形势震荡,投资前景不明朗情况下,如果REITs持有的基础设施类资产优质,可产生稳定的现金流,且行业景气度不断提升,在没有好的替代品投资的情况下,战配投资者不一定会大量减持。三是战略投资者与发行人的协同。如果战略投资者与发行人有深度合作,投资公募REITs仅仅是合作的一部分,在PRE-REITs投资、资产并购等方面还有多方面合作,那么即使解禁,战略投资者也不会出现大量抛售。

此外,如果是资管产品作为战略投资者,而产品有固定期限和赎回压力,那么解禁后减持就是其必然选择,这会对REITs价格造成一定影响。如果是长期资金,那么减持的需求可能就不强烈。

根据相关规定,公募FOF只能投资成立满一年的基金产品,这也意味着公募REITs上市一周年之后有望迎来新的投资者入场,对其二级市场价格也会产生支撑作用。“由于公募REITs是资产的‘IPO’,既具备股性,也具备债性,本身就是固收+的产品,因此也会成为公募FOF配置的良好选择。目前存在的问题是市场标的较少,流通盘小,无法承载大量的配置需求。待市场解禁后,加上监管审批进度加快,以及扩募的推出,供给量增加后,公募FOF配置量也会增加。”王甲同指出。

理性看待公募REITs的投资机会

对于投资者而言,公募REITs市场解禁前后的市场波动,或也蕴含着配置优质公募REITs的良机。

在王甲同看来,公募REITs市场解禁带来的配置机会主要表现在几大方面:一是供给量的增加,可能会导致价格变化,当价格出现非理性调整后,对于底层资产优质的公募REITs,就是较好的资产配置机会;二是解禁后,有些战略投资者会选择大宗交易的方式进行交易,以避免对市场价格造成非理性扰动。大体量的资金可以选择与目标客户进行一对一磋商,以双方认可的价格进行大宗交易,既避免影响价格,又有一定折扣和让利,可实现双赢。

此外,他还建议投资在投资公募REITs时,需要关注如下风险点:一是底层资产的质量如何,这需要从行业、标的具体位置、现金流稳定性等层面进行考量;二是交易价格是否合理,即使好资产,买的价格过高,风险还是很大;三是未来是否可能扩募,扩募是公募REITs的生命力,如果未来扩募预期强烈,现在投资公募REITs,在其扩募时就占据主动,特别是特许经营权类项目,扩募更是对公募REITs期限的延长,价值更大。

华安基金也提醒投资者密切关注基金管理人在限售解除前披露的解除限售安排公告,了解相关战略投资者解限份额、流通安排等情况,同时科学理性看待公募REITs短期价格波动,切勿跟风炒作,避免高溢价买入相关REITs份额造成投资损失;另一方面,也建议投资者明确自身风险承受能力和产品的风险收益特征,注重公募REITs内在投资价值,基于理性分析判断,合理评估REITs投资价值,并树立理性投资理念,关注这类产品的长期投资价值。

华安基金表示,从现阶段来看,公募REITs产品仍比较稀缺,加上政策面对于市场扩容的支持,相信未来公募REITs仍然会是受投资者关注的一个资产类别,而随着试点逐步深入,市场逐渐成熟,相信投资者也会逐步理性看待公募REITs的投资机会。(中国基金报记者 陆慧婧)

编辑/田野