5月26日,“2022房地产及物业上市公司测评成果发布会”成功举行。本次活动发布了最新的《2022房地产上市公司测评研究报告》,这项由上海易居房地产研究院主办的测评研究工作,在中国房地产业协会的指导下,已经连续开展了15年,是国内关于上市房企综合实力最重要的专业测评研究成果。此外,本次活动还同期发布了2022物业服务企业上市公司研究成果。

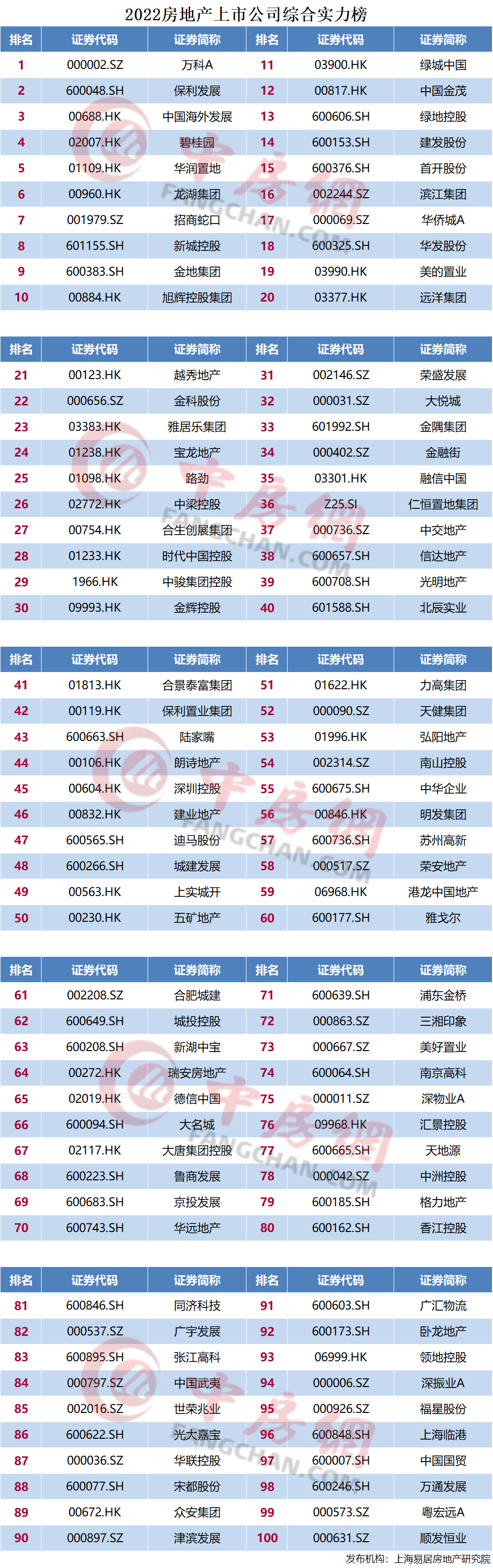

根据《2022房地产上市公司测评研究报告》显示,10强上市房企排名出现变化。其中,万科继续蝉联榜首;保利发展、中国海外发展位列第二、三名,排名较上年均有提升;碧桂园位列第四名;华润置地、龙湖集团、招商蛇口、新城控股分列第五、六、七、八名,排名较上年均有提升;金地集团、旭辉控股集团位列第九、十名,为2022年新晋10强。

据了解,本次测评的研究对象为沪深上市房企94家,在港上市房企60家,以及海外上市房企1家,合计155家。与2021年相比,纳入测评的上市公司总数净减少40家。新增3家,其中1家为2021年新上市房企。剔除43家,剔除原因包括企业经营风险较大、逐步退出房地产行业等。

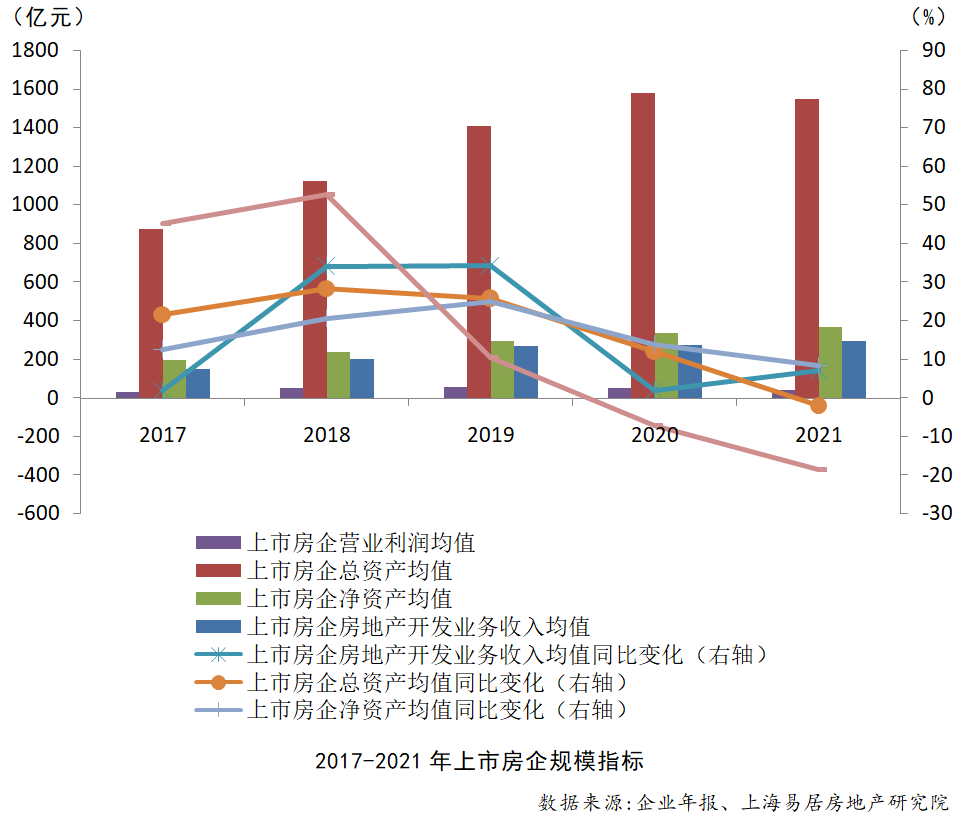

从核心测评指标来看,2021年上市房企总资产规模均值为1549.12亿元,较上年有所下降,房地产开发收入均值为294.79亿元,较上年略有上升;盈利能力方面,绝对指标净利润均值为25.19亿元,相对指标净资产收益率均值为3.04%,均较上年有较大幅度下降;偿债指标方面,净负债率均值较上年下降7.39个百分点至87.68%;经营效率稳中有升,总资产周转率、存货周转率均值较上年有微升。

本次测评还发布了2022房地产配套供应链上市公司测评成果。测评研究报告指出,2021年,受疫情原因叠加原材料上涨,供应链企业利润普遍承压。另一方面,受地产行业流动性紧缩影响,2021年房企频频暴雷,与房企深度合作的供应商坏账普遍增加。各种不利因素叠加,导致供应链企业盈利表现普遍不佳。

整体来看,上市房企总体呈现以下特点:

资本市场表现方面,地产指数震荡下行,盈利能力大幅下滑。报告显示,以2021年12月31日收盘价计算,申万房地产行业指数全年累计下跌12.94%,跑输沪深300指数7.74个百分点,在申万28个一级行业内排名靠后。恒生中国内地地产指数全年累计下跌30.61%,跑输恒生中国100指数9.48个百分点。总体来看,两地房地产板块走势均较大幅度弱于大盘。

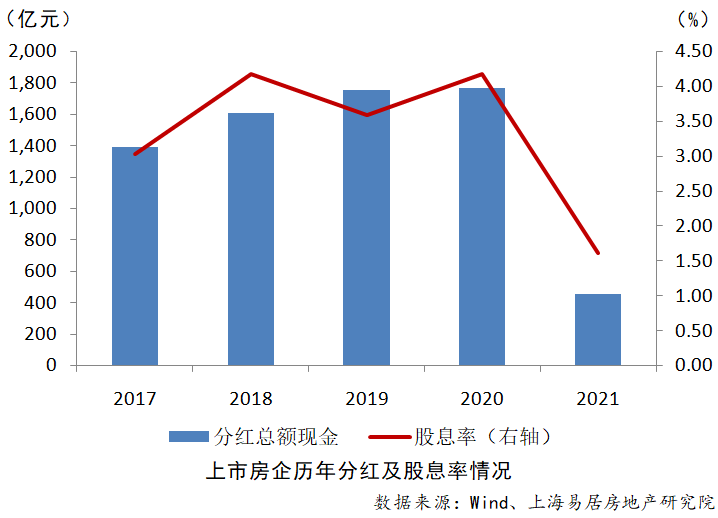

2021年,房地产上市公司的每股收益平均值出现大幅下滑。受到市场趋冷和成本增加因素影响,房企盈利空间出现收缩。估值水平也延续了近年来的走低趋势,2021年上市房企市盈率和市净率指标显著低于全市场平均水平,体现了市场对于行业前景的预期较为悲观。同时,上市房企盈利能力大幅下滑,流动性危机集中爆发,导致房企分红出现较大幅度下降。

运营规模上,规模增速持续放缓,总资产均值增速近五年来首次为负。2021年,我国商品房销售面积17.9亿平方米,同比增长1.9%,商品房销售金额达18.2万亿元,同比增长4.8%。总体看来,在“房住不炒”和“三稳”政策的影响下,行业整体规模虽小幅上涨,但增速持续放缓。

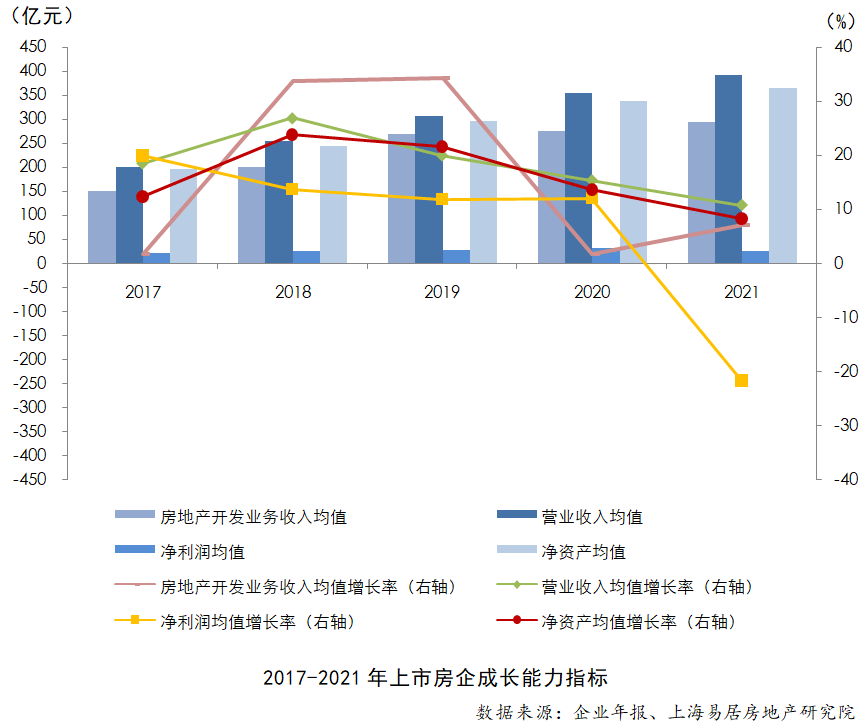

2021年,上市房企总资产均值为1549.12亿元,同比下跌1.82%;净资产均值为365.14亿元,同比上涨8.38%;房地产开发业务收入均值为294.79亿元,同比上涨7.21%;营业利润均值为42.81亿元,同比下跌18.41%。增速方面,除房地产开发业务收入的增速仍保持上涨外,净资产均值增速较去年有所下降,而总资产、营业利润均值为负增长。

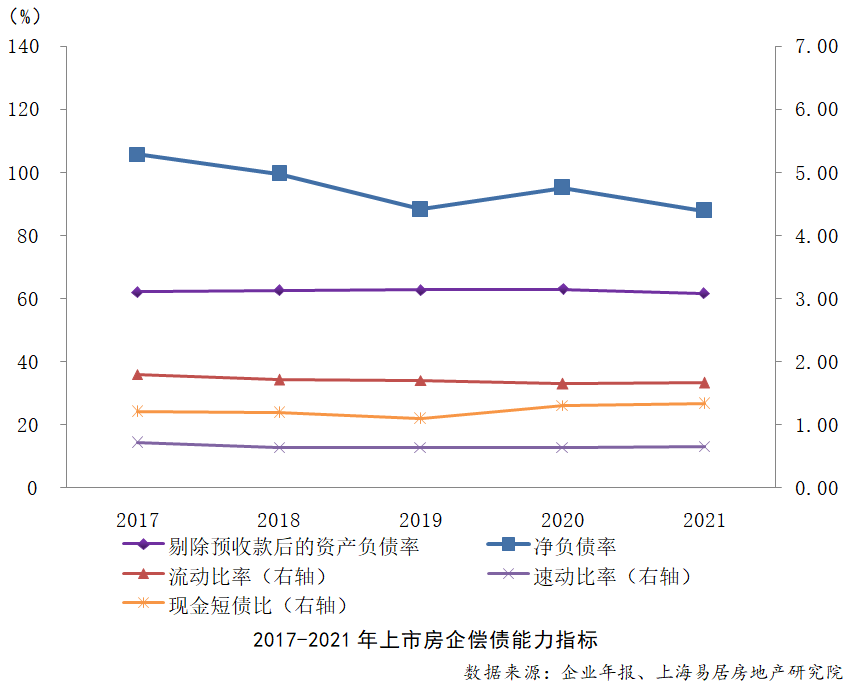

偿债能力方面,调控杠杆初见成效,房企更加重视现金管理。2021年,在“三道红线”、房地产贷款集中度等多项政策出台的背景下,全年融资环境趋紧。2021年三季度政策持续收紧,部分房企引发债务问题,遭到国内外评级机构多次下调评级,融资环境更加艰难,而四季度至今,多部门密集发声以维护房地产市场的健康发展,促进良性循环,防范化解房地产行业风险。

报告显示,在长期偿债能力方面,2021年上市房企剔除预收账款后的资产负债率均值为61.62%,同比下降2.09%;净负债率均值为87.68%,较上年下降7.39个百分点。短期偿债能力方面,2021年,上市房企流动比率均值为1.66,速动比率均值为0.65,两者与上年相比,基本保持稳定。现金短债比中位数为1.33,较上年提升2.31个百分点,短期偿债能力有所提升。2021年,行业整体控负债,去杠杆压力较大。即使头部房企也要稳健笃行,注意负债规模、还款期限及现金流管理。

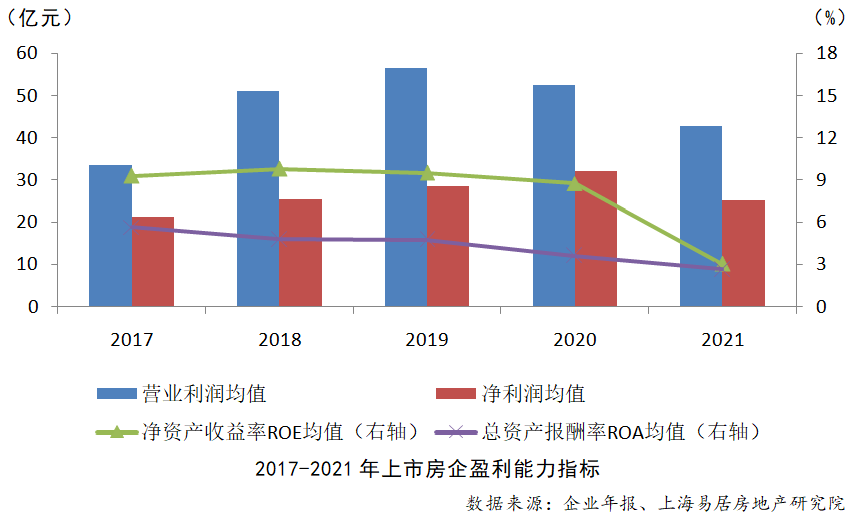

盈利能力方面,盈利空间有所收窄,各项指标均有下降。2021年,上市房企营业利润均值42.81亿元,同比下降18.41%;净利润均值25.19亿元,同比下降21.70%;净资产收益率均值3.04%,较上年下降5.74个百分点;总资产报酬率均值2.65%,较上年下降0.97个百分点。总体来看,各项盈利能力指标均较上年有不同程度的下滑。

从绝对盈利能力来看,11家上市房企净利润超过100亿,占比6.96%;25家上市房企出现亏损,占比15.82%。从相对盈利能力来看,仅3家上市房企总资产报酬率高于10%,占比1.90%。相比2020年,总资产报酬率超过10%的上市房企占比下降,介于5%-10%的上市房企占比略有提升,介于0-5%的上市房企占比略有下降,小于0的上市房企占比连续两年明显提升。总体来看,上市房企回报率主要集中在0-5%,整体盈利水平较2020年有所下降。

在成长能力上,收入规模略有增长,净利润出现较大程度下降。2021年,上市房企的房地产开发业务收入、营业收入和净资产规模均实现增长,净利润规模出现下滑。具体来看,房地产开发业务收入均值同比增长7.21%,增速较上年上升5.37个百分点;营业收入均值同比增长10.81%,增速较上年下降4.59个百分点;净利润均值同比下跌21.69%;净资产规模均值同比增长8.38%,增速较上年下降5.38个百分点。

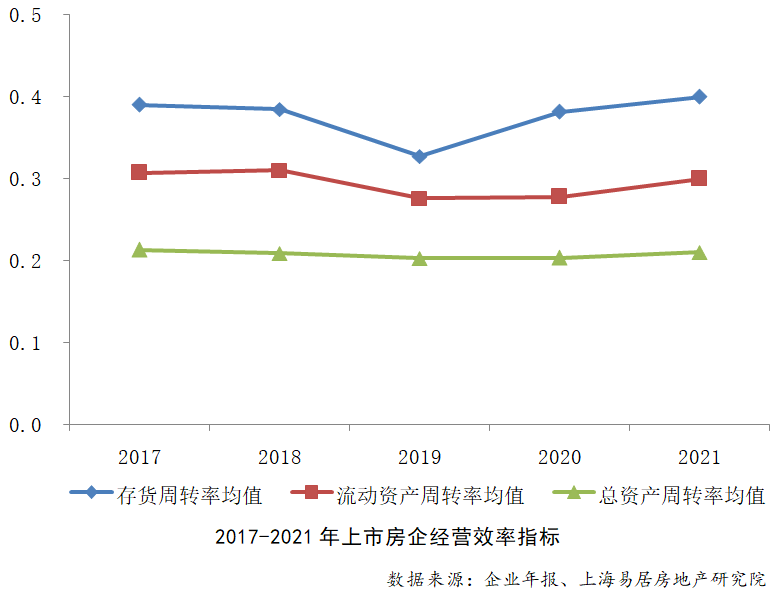

经营效率方面,运营效率稳中有升,存货增速继续下降。2021年,上市房企经营效率指标继续保持稳中有升,存货周转率、流动资产周转率和总资产周转率均值分别为0.40,0.30和0.21,三项指标均较2020年有小幅提升。

随着房地产行业金融属性的减弱,加上集中供地、“三道红线”等政策不断升级的背景下,资金回笼和去化压力较大,上市房企存货规模增速变缓。报告显示,2021年上市房企的存货均值同比上涨5.57%,增速下降9.23个百分点。2021年在“四限”政策影响下,房企去化承受一定压力。从存货集中度情况看,10强上市房企总存货占比约43%,30强房企占比约74%,50强房企占比约86%。相较2020年,集中度趋势加强。

从社会责任方面来看,纳税金额有所下降,企业践行社会责任。2021年,上市房企纳税额均值为18.36亿元,同比下降约15%。一方面,近两年疫情反复,国家实施减税降费的政策,助力企业抵御疫情冲击。另一方面,行业整体利润空间下调也是纳税额减少的可能原因之一。面向社会公众层面,各大房企在乡村振兴、精准扶贫、文化体育、抗疫救灾、文物保护等多个领域积极开展公益活动。在防疫常态化影响下,所有30强上市房企均参与了抗疫救灾,26家企业参与了精准扶贫乡村振兴、24家企业积极参与教育助学活动。

从创新能力方面来看地,随着行业发展模式的转变,回归产品居住本质、注重多元业务发展、向管理要红利逐渐成为房企在艰难时期的发力点和突破点。越来越多的房企从客户需求出发,进行产品的迭代升级,推动产品服务力的升级,加强客户满意度管理,强调工程质量的监管,在科技赋能和数字化应用方面仍在不断推陈出新。此外,为拓展收入,寻找多种盈利渠道,多元化的业务发展、努力寻找第二增长曲线可能成为众多房企2022年的重要选择。与此同时,物业管理板块依旧是多数房企的优先选择,现金流稳定、集中度低、成长空间大的物业板块已经获得资本市场的广泛认可。

测评研究报告指出,当前房地产市场规模逐渐见顶,盈利空间较为狭窄,融资渠道需要疏通,行业面临较多挑战,需要政策引导以恢复信心、扭转悲观预期。随着2022年稳地产政策的持续推出,有利于房地产行业健康发展。同时,上市房企应从自身出发,精细管理、积极创新以更好的满足市场的需求,面对稳增长稳市场的任务,努力发挥更大作用。

{kind=link}

文/北京青年报记者 李桁

编辑/李桁