国家统计局将于4月18日10时发布一季度GDP、3月固定资产投资(不含农户)、社会消费品零售总额和规模以上工业增加值的数据。

多家机构和受访的经济学家预测,疫情波动等短期冲击效应明显,中国3月各主要宏观经济指标或将有所回落;考虑到前两个月经济数据较好,一季度GDP同比增速仍有望高于2021年四季度的4.0%。

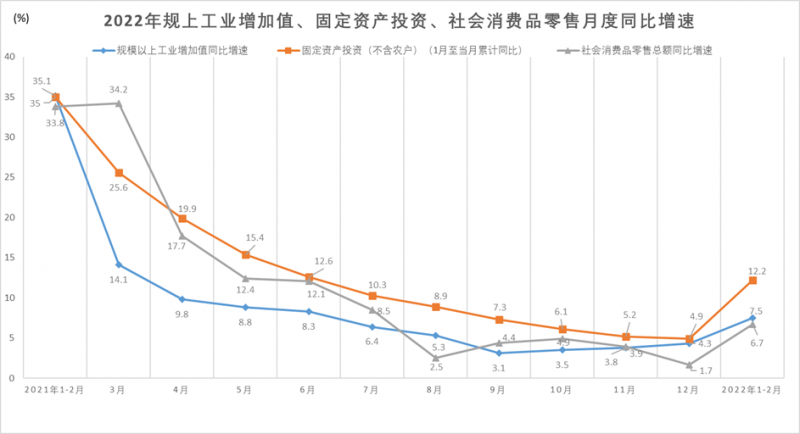

数据来源:国家统计局

外需拉动依然强劲,一季度GDP或运行在“稳增长”范围内

植信投资首席经济学家兼研究院院长连平对澎湃新闻表示,尽管3月受疫情反弹影响,各项数据均会出现不同程度的下滑,但前两个月经济数据较好使得一季度GDP有可能运行在“稳增长”预期目标范围内。一季度消费、投资和出口分别增长约5.1%、10%和15%,按近十年的平均贡献率占比来测算,能分别拉动GDP约2.5、2.4和0.15个百分点。因此一季度GDP增长可能达到约5%。

东方金诚首席宏观分析师王青也对澎湃新闻表示,一季度GDP同比增速或在5.1%左右。推动经济增速上行的一个主要因素是上年同期基数下移,当季代表经济实际增长水平的两年平均增速仅为5.0%,是2021年四个季度中的次低。

“一季度外需对经济增长的拉动力依然强劲,基建投资增速将改变去年四季度拉动力为负的局面,而消费将保持温和增长势头。”王青说道。

中银证券表示,预计3月经济数据全面回落,一季度GDP增长4.6%。同时需关注供应商配送时间放慢隐含的供应链问题是否会在下半年增加通胀压力。

根据万得数据,20家机构对一季度增速的预测均值为4.77%,高于2021年四季度0.77个百分点,预测区间为3.3%至5.4%。

基建投资仍然是稳定固定资产投资的“压舱石”

连平表示,基建投资仍然是稳定固定资产投资和经济增长的“压舱石”,制造业投资尽管增速有所回落,但仍能起到投资中“平衡器”的作用,“稳地产”政策频出使得房地产投资也难出现明显的失速。预计3月固定资产投资累计增长10%,其中基建投资增长8.5%,制造业投资增长15%,房地产投资增长1.5%。

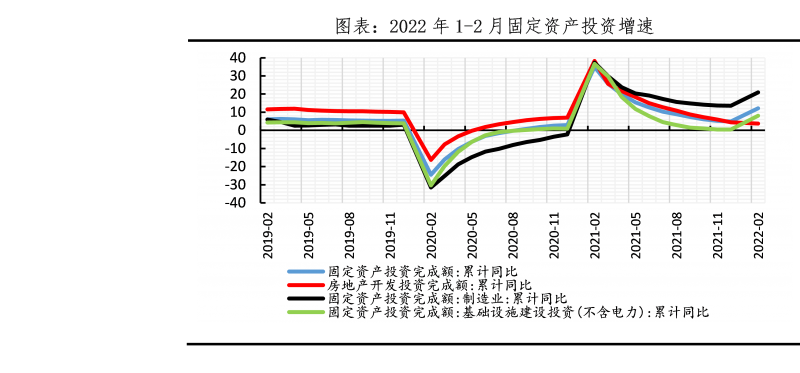

资料来源:Wind,新湖财富

王青则表示,考虑到当前楼市仍在下滑,年初房企资金来源出现两位数负增长,预计3月房地产投资将重回5%左右的同比负增长。鉴于疫情对投资冲击效应较为有限,加之当前基建稳增长正在发力,预计1-3月固定资产投资同比增速将在9.0%左右。

光大银行金融市场部宏观研究员周茂华也对澎湃新闻表示,国内跨周期政策与助企纾困政策效果逐步显现,3月制造业与基建投资动能进一步增强;3月局部散发疫情影响及楼市恢复则仍需时间,3月房地产投资仍保持低迷。整体预计3月固定投资累计增速在9.2%左右。

根据万得数据,20家机构对3月固定资产投资(不含农户)同比增速的预测均值为8.62%,低于1-2月3.58个百分点,预测区间为5%至11%。

储蓄意愿上升,需求端较为弱势

央行发布的《2022年第一季度城镇储户问卷调查报告》显示,倾向“更多储蓄”的居民比例上升至54.7%,为数据发布以来新高;而倾向“更多消费”的居民比例降至23.7%。

资料来源:Wind,新湖财富

中银证券表示,居民对未来预期有所恶化,预防性储蓄意愿上升,消费意愿下降。从需求端看,尽管已有多地出台降低房贷利率等促进商品房销售的政策,但房地产销售依然较为弱势。汽车销售再度转弱,3月4周的乘用车厂家零售周均销量较2021年同期下降19.7%。

王青也表示,汽车销售额在社零中占比很高(约10%左右),预计3月社会消费品零售总额同比增速将下降至2.0%左右,3月服务业生产指数同比增速也会从1-2月的4.2%降至1.0%左右。

连平也表示,3月受疫情反弹影响,社会消费品零售增速会显著回落,但出现负增长的可能性较小。

“由于上海是全国最大的消费城市,社零数值占全国的4-5%。一个月几近完全停摆将至少对社零产生1个百分点的影响。再加上全国多个消费大省和城市均在实施不同程度的封控,4月社零出现负增长的可能性较大,且将成为今年社零的低点。”连平说,在疫情影响程度和恢复时间均超过预期之下,消费可能出现阶段性低点,但在一系列利好因素支撑下,消费有望在二季度中后期触底回升。

根据万得数据,17家机构对3月社会消费品零售总额同比增速的预测均值为-0.83%,低于1-2月7.53个百分点,预测区间为-7%至5.2%。

疫情散发或对拖累工业生产

3月制造业PMI较2月回落0.7个百分点至49.5%,为制造业PMI数据发布以来首次出现3月数据低于荣枯线的情形。

具体看2月制造业PMI的分项数据,供应商配送时间指数降至46.5%,为2020年3月份以来的低点。中银证券表示,供应商配送时间进一步放慢,体现了疫情管控对物流的冲击。

资料来源:Wind,新湖财富

王青表示,近期出口延续强势,但防疫措施收紧正在对汽车生产等重要产业链形成扰动,加之3月第二产业用电量增速下行明显,预计3月工业增加值同比增速将降至5.0%左右。

连平表示,全国性的疫情散发导致部分地区生产停摆,对工业生产也的确产生了拖累, 3月挖掘机同比可能下降49%左右,其中国内市场销量下降58%左右。预计3月工业生产增速明显放缓至5.5%。

周茂华也表示,由于多地散发疫情,对局部供应链产生一定阻滞,能源及原材料商品价格大幅上升,拖累工业生产;3月国内制造业PMI指数明显回落,预计3月工业产出增速回落至6.5%左右。

根据万得数据,18家机构对3月规模以上工业增加值同比增速的预测均值为5.09%,低于1-2月2.41个百分点,预测区间为2.8%至7%。

二季度怎么走?

王青表示,考虑到4月防疫措施进一步收紧,短期冲击效应可能进一步体现,短期内包括财政减税退税、金融输血等在内的各项宏观政策逆周期对冲措施都有发力空间。若本轮上海疫情如期于4月下旬开始逐步平息,消费、投资、工业生产等主要宏观经济指标都将出现一轮反弹过程。

“疫情波动短期冲击效应明显,但不具有可持续性,当前经济下行压力的主要来源是楼市下滑。”王青说,下一步政策面将着力围绕促进房地产良性循环、健康发展推出组合拳。其中,二季度央行有可能下调政策利率,这是扭转楼市预期的关键所在。

连平表示,疫情等因素阶段性减弱后,重点城市商品房销售可能率先出现好转,并带动相应地区土地市场改善,房价跌势也将逐步收敛,房地产投资增速将会触底,房地产市场预期可能逐步企稳。预计二季度固定资产投资增长8.5%,其中基建投资增长9.5%,制造业投资增长9%,房地产投资增长1.0%。

“从目前专项债发计划来看,预计5月底前能够完成去年提前下达的专项债券的发行,推动整个二季度专项债发行节奏仍旧保持在较高水平。”连平说,面对疫情反弹,各地统筹疫情防控和经济社会发展,已投资项目的开工率普遍达到75%的较高水平。

连平还表示,随着疫情在二季度中逐步得到控制,部分地区的生产停摆状况将得以恢复,推动生产端向正常化修复。在需求端的复苏下,工业生产的增速有望重新加快。预计二季度工业增加值的增速将达到6-7%的区间范围内。

“从居民支出结构上看,占比24%的居住消费和占比11%的教育文娱消费很容易受疫情影响,是导致消费支出变化的主要因素。这两项支出对疫情的敏感程度也较高,反弹速度和力度也较大。汽车销售有望继续改善。房地产市场和投资逐步企稳将会带动房地产相关消费回暖。”连平说,消费在经历阶段性疫情扰动后将重回修复通道,预计二季度社会消费品零售增长4.0%。

来源/澎湃新闻

编辑/樊宏伟