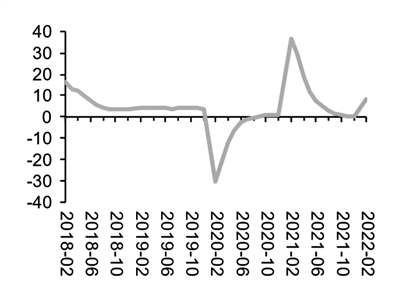

基建投资累计同比增速 来源:华西证券

开年以来,大基建类板块明显回暖。Wind数据显示,截至4月8日收盘,房地产、建筑、工程机械、水泥制造等相关概念板块近一周涨幅均超过5%。其中西部大基建指数、西部水泥指数近一周涨幅超过10%。

国家统计局数据显示,今年前两个月,国内固定资产投资实现良好开局,基础设施投资增速加快。具体来看,1至2月份,基础设施投资同比增长8.1%,增速比2021年全年加快7.7个百分点。其中,水利管理业投资增长22.5%,加快21.2个百分点;信息传输业投资增长15.2%,加快4.6个百分点;道路运输业投资增长8.2%,2021年全年为下降1.2%。

消息面,4月7日,国家发展改革委印发《北部湾城市群建设“十四五”实施方案》提出,到2025年,北部湾城市群进一步发展壮大,一体化发展水平持续提升,基础设施互联互通水平显著提升。此外,开年以来地方政府积极加速推进重大项目开工建设,助力经济稳增长。据光大证券统计,目前已有超20个省市披露2022年重大项目建设计划,共涉及超10万亿元的年度投资规模。其中,11个省市披露具体投向,投向基建项目的比重为47%。这意味着多地都为全年准备了较大比例数量的重大基建项目。

东吴证券认为,稳增长有望持续加码,中期基建链条景气度有望继续上行。当前,财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业PMI(采购经理指数)、各省投资计划说明项目落地节奏显著加快,目前来看政策面重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动效果明显。

值得一提的是,统计局相关负责人近日对今年3月中国采购经理指数解读时表示,当前建筑业景气水平小幅上升。随着气候转暖,建筑业施工进度有所加快,商务活动指数为58.1%,比上月上升0.5个百分点,其中土木工程建筑业商务活动指数为64.7%,高于上月6.1个百分点,升至高位景气区间。从市场预期看,业务活动预期指数为60.3%,虽比上月有所回落,但继续处于高位景气区间,企业对行业发展前景仍比较乐观。

机构认为,基建地产链条投资机会或将重现。考虑前期基建刺激政策已提上日程并陆续进入实施阶段,加之市场预期后续地产政策有望适度放松,对应地产产业链有望迎来估值修复机会。东吴证券分析,可从三个方向关注投资机会:一是稳增长继续发力下基建市政链条景气和估值提升,看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会;二是需求结构有亮点,新业务增量开拓下的投资机会。在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益;三是国企改革三年行动进入收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局及资产重组等方向的相关标的。

来源/经济参考报

编辑/樊宏伟