2022年3月10日,优迅科技和联特科技一对“第一大供应商与第一大客户”双双登上发审会,历史性的同时跨过IPO的“临门一脚”。不同的是,作为主要供应商的优迅科技,目标是上交所科创板;身为大客户的联特科技,目标在深交所创业板。

招股书显示,作为一家成立不久的新公司,“供应商”优迅科技由于“大客户”联特科技的“青睐”,报告期内的业绩迅速扩大,并由此得以够上上市门槛。但在供应链上下游两家企业同贺“上市敲钟”之前,还需解释为何两家公司报告期各期的采销数据均存在巨额差异等问题。

优迅科技和联特科技,

第一大供应商与第一大客户

优迅科技(大连优迅科技股份有限公司,下称“优迅科技”)是这段购销关系中的“供应商”及“销售方”。公司招股书显示,优迅科技是一家成立时间不到4年半、刚满足IPO发行对主体资格“持续经营时间3年以上”规定的新公司,主要为下游光模块企业提供光器件。

2018年-2020年期间,优迅科技分别实现营收2,916.74万元、6,082.17万元、1.46亿元。报告期内业绩增长迅速,年复合增长率高达123.75%。

图片来源:优迅科技招股书

从公司产品的销售情况来看,优迅科技报告期内业绩增长的主要原因为2.5G OSA及10G 0SA两种型号光通信器件的销售增长。其中,2.5G OSA光器件的销售额从2018年的1323.41万元增至2020年的3357.12万元,3年翻了3倍;10G 0SA光器件的销售额从912.14万元增至7210.63万元,3年翻了8倍。

而令优迅科技业绩得以迅速翻翻的关键就是,联特科技的采购。

优迅科技招股书显示,公司报告期各期的前五大客户销售占比均超过60%,客户集中度较高,对前五大客户存在一定依赖。

而这五个客户中,优迅科技最为“依赖”的就是联特科技——2019年、2020年,联特科技均是优迅科技的第一大客户,对优迅科技的销售贡献比均超过30%。

从优迅科技报告期内“三连跳”的业绩趋势来看,公司业绩规模的扩大主要起于营收同比增长率超过100%的2019年,而增加的份额中,就有“大半”来自于联特科技。

主要从事光收发模块的研发、生产及销售的联特科技(武汉联特科技股份有限公司,下称“联特科技”)成立于2011年。招股书显示,公司报告期内主要采购的原材料就是光器件、光芯片、集成电路芯片等。

其中,联特科技光器件原材料的采购源,就是优迅科技。

2018年-2020年,联特科技对前五大供应商的采购占比平均在50%左右,其中对优迅科技方面的采购占比约占10%。在此期间,优迅科技分别为联特科技的第五、第二、第二大供应商。

购销金额现巨额差异

供应商与客户同时IPO本是“双喜临门”的事。但随着公司各自的数据一经公开、信息一经对比,却被发现了高达上千万元购销数据差异的疑窦。

其中,作为采购方、大客户的联特科技披露:

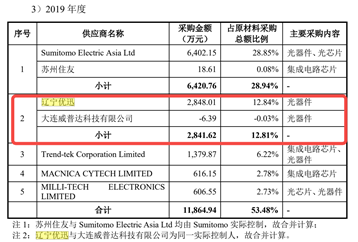

2019年,公司对辽宁优迅、大连威普达的采购金额分别2848.01万元、﹣6.39万元。

需要注意的是,这里的辽宁优迅和大连威普达,分别是优迅科技的全资子公司和关联方——优迅科技实控人金爽控制的另一家贸易公司。

从联特科技方面的披露情况来看,为了清楚体现出公司对“优迅科技”方面的整体采购情况,在财务报表中还将对辽宁优迅及大连威普达的采购做了 “同一实控人”下的合并。

合并后的金额为2841.62万元,这既是联特科技2018年对“优迅”方面的采购总额,也是公司对优迅科技实控人金爽所有“同一控制下”企业的采购总和。

图片来源:联特科技招股书

但反观优迅科技招股书中的数据,却和联特科技方面披露的差异悬殊。

优迅科技的招股书显示:联特科技是公司2019年的第一大客户。当期,公司对联特科技的销售额是2018.42万元。

这个数据,较联特科技披露的、对优迅科技子公司辽宁优迅的同期采购额,少了829.59万元;较联特科技对辽宁优迅、大连威普达两家金爽同一控制下公司的合并采购额,少了823.2万元。

无论是从优迅科技自身的销售额来看,还是从优迅科技同一控制下企业合并的销售额来看,均远低于联特科技同期的采购额,两家公司的购销差异在2019年超过了800万元。

到了2020年,这样的差异持续存在。

优迅科技招股书显示,公司2020年对联特科技的销售额为4548.35万元;而联特科技招股书显示,公司当期对优迅科技的采购额为3930.14万元。

这一年是优迅科技方面披露的销售额比联特科技同期披露的采购额,要多出618.21万元。

两年下来,优迅科技与联特科技的购销差额在一进一出间就超过了千万元。

差异原因

作为同时拟IPO的公众企业及互为第一大购销对象的关系方,优迅科技及联特科技两家公司报告期内连续两年出现购销金额与彼此存在巨额差异的情况令人诧异。这种“差异”本身,以及“差异”源头及合理性都应是两公司向公众解释的关键问题。

在官方回应中,两家公司均称数据的差异主要由于双方“收入确认政策”、“产品入库未验收导致时间差”、“客户返回复检导致时间差”,“客户统计口径差”等。

但优迅科技在现场检查中还被发现了一些其他相关问题,例如:

在优迅科技和联特科技的交易中,公司对联特科技相关产品的销售单价,均显著低于公司报告期内各类产品的平均售价;公司向联特科技的部分销售后返回产品,未在收入和入库中记录,且其中一项主要光器件产品的返厂比例高达20%;公司的订单或收入明细无法和联特科技的回款匹配;以及公司未就返厂检修向联特科技额外收费,也未计提预计负债等。

这一系列迹象起码表明,优迅科技对联特科技的销售政策十分宽松。且就订单、收入明细、回款三者无法匹配的情况来看,两公司的数据差异也不仅仅是“口径”所致。

其他疑点

事实上,要不是同期IPO且步调惊人的一致——同天上会,让两家公司的信息得以被同时发现、聚焦,以及交叉对比,优迅科技及联特科技报告期内的所有交易,及交易方式,其实很难被察觉及拼凑完整。

因为在两家公司报告期期初的2018年,优迅科技还并不直接通过自身进行销售,而是通过公司实控人金爽同一控制下的贸易公司大连威普达,以及公司在2018年中才完成收购的全资子公司辽宁优迅。

这也是为什么,直到目前,联特科技招股书中披露的,对优迅科技方面的“采购对象”是“辽宁优迅”而并非是“优迅科技”本身的原因。

联特科技招股书显示,公司2018年的第五大供应商是“大连威普达”和“辽宁优迅”,由于两家公司的实控人是同一人“金爽”,因而在会计处理上做了合并。其中,联特科技对大连威普达的采购金额为842.73万元,采购占比3.78%;对辽宁优迅的采购金额为69.13万元,采购占比为0.31%。

关于“大连威普达”,优迅科技在招股书中介绍称,这是一家由公司实控人金爽成立于2011的贸易公司,因为“具有丰富的企业管理及国际贸易经验”,主要作为优迅科技的销售和采购渠道——在销售方面,把优迅科技的产品销售给终端客户;在采购层面,为优迅科技采购原材料和贸易品。

而“辽宁优迅”,是优迅科技前期在辽宁鞍山设立的生产工厂,在2018年中被优迅科技做了同一控制下的企业合并。

值得注意的是,由于大连威普达自身并没有生产能力,因此大连威普达所有售卖给联特科技的产品,均采购于优迅科技。此外还“捎带手”的帮优迅科技采购了相当一部分原材料。

这也造成了优迅科技自身在2018年非常“奇幻”且值得关注的一个现象——公司这一年的第一大客户和第一大供应商均是“自家人”——前述的大连威普达及另一家同类贸易公司、公司实控人金爽同一控制下的博非柯特,也导致了公司当期的关联销售和关联采购均超过30%。

图片来源:优迅科技招股书

关联销售和关联采购都不要紧,占比超过1/3甚至也不要紧,要紧的是销售、采购的内容是否真实,价格是否公允,是否对优迅科技整体的收入、成本有影响。

但由于大连威普达及博非柯特已经被优迅科技在递交招股书之前注销,这个问题的答案已然石沉大海。

尚存的“蛛丝马迹”是,在“主要采购内容”的信息披露方面,优迅科技对大连威普达和博非柯特这两家“关联方”,和对其他供应商的披露上有所区别。

譬如在披露对其他供应商的采购内容时,优迅科技会说明采购的内容具体是光模块、管帽还是合波器等原材料;但在描述对大连威普达和博非柯特这两家“贸易公司”的采购内容时,就仅仅表述为“原材料和贸易品”。实际的采购内容及对象并不清晰。

图片:优迅科技招股书

综合优迅科技和联特科技两家公司公开信息可以推测的是,2018年,优迅科技向联特科技销售的路径主要是大连威普达,而大连威普达的自身的产品又来自于向优迅科技的采购。至于为什么优迅科技不直接向联特科技进行销售,这似乎也是一个没有答案的问题。

另值得注意的一点是,辽宁优迅被优迅科技收购前的资产报告显示,辽宁优迅在2018年上半年的净利率为36%,这个利率远高于优迅科技此后两年分别26.84%、24.59%的净利率。

结合优迅科技在现场督导中被发现的,公司销售给联特科技的各类产品单价均显著低于各类产品售价均值,以及联特科技在此后两年始终为公司超过30%销售占比的第一大客户,这个问题答案似乎则不难解释。

文/北京青年报记者 范辉 王玥

编辑/范辉