3月11日,中创新航递交港股说明书,拟上市募资15亿美元,估值超600亿元。

作为一家二线动力电池企业,中创新航(旧名:中航锂电,以下简称“中航”)第一次闯入大众视野,还需追溯至21年8月,宁德时代状告中航锂电专利侵权一事。

彼时,中航锂电已经成功替代宁王,成为广汽埃安的电池主供商,有人说,宁王这是不满自家客户被抢而“报复”,但孰是孰非,暂且留给国家知产局去判断。

紧接着,在11月中航锂电战略发布会上,董事长刘静瑜宣布公司上调2025年动力电池目标产能至500GWh,2030年预计产能达1TWh,一下子让这家二线电池厂,有了准一线的气势,刘静瑜也被业内称为“产能女王”。

不可否认,在过去的一年内,动力电池行产能紧缺已成为掣肘行业前进的重要因素,为此各家各厂纷纷宣布扩产规划,可浪潮背后,却掩盖了一个基本事实:紧缺的从不是产能,而是高端产能,行业产能结构性紧缺的现象依旧未变。

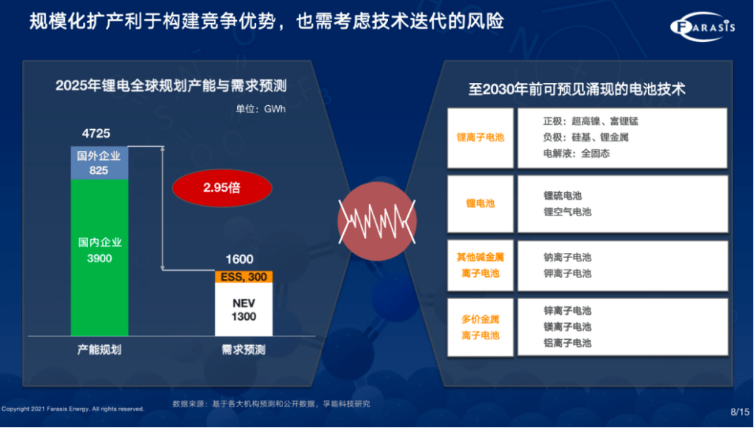

根据孚能科技董事长王瑀博士预计,2025年全球新能源汽车和储能对锂电需求大约是1600GWh,但目前统计到所有锂电行业的扩产已达到4725GWh,是需求的三倍。

高工锂电2021年会

翻看中航招股书,不难发现这家有着“壮志雄心”的动力电池企业似乎正踏上这样的道路:不赚钱的动力电池业务企图用价格打开市场,然而却没有备好在市场立稳脚跟的“武器”。

一、低价攻略市场

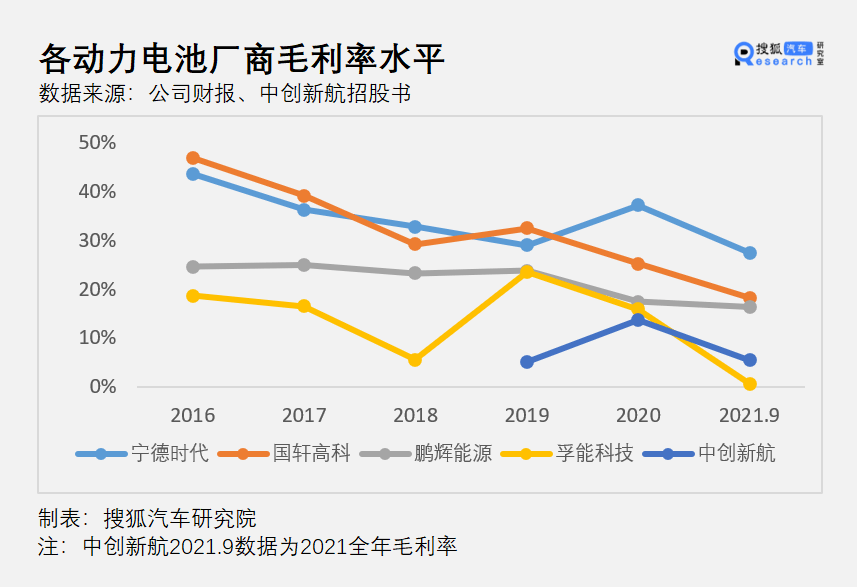

随着动力电池装机量不断攀升,行业已迈过幼稚期而进入成长期,业内竞争企业数量不断增加,叠加大规模量产,行业毛利水平呈逐步下降的趋势。

根据五家上市动力电池企业年度财报显示,2016-2021Q3期间锂电企业毛利水平不断走弱,从最初的40%高位下滑至20%左右,其中,中创新航近三年的毛利率明显低于行业平均水平,只有5.20%、13.70%、5.50%。

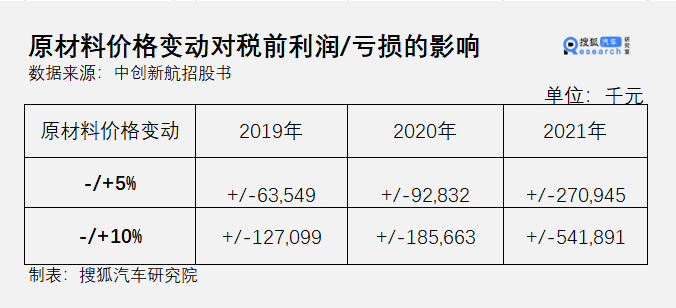

招股书显示,毛利率下探的原因在于原材料成本上涨,侵蚀了本来就不多的利润空间。2021年受到锂电四大材料价格暴涨冲击,下游中航原料成本支出直接翻三倍,占销售成本比重从76%上升至84%。

相比之下,当年动力电池装机量不过实现1.25倍增长,明显跟不上原料上涨的速度。

倘若原料价格继续攀升5%,2021年公司税前6.3千万元的利润,将扣去2.7亿元,直接扭盈为亏。中创新航抵御原料成本上涨的脆弱度,已经不堪一击,尽管去年九月曾进行120亿元股权融资,但能筹集更大资金的上市显得急迫且必要。

除了上游材料外,中航出售给下游整车企业动力电池的价格也非常低廉,根据2021年营收和装机量比例测算,中航动力电池单wh的价格只有0.65元,低于2021年行业平均0.84元,扣除原料、制造、人工成本后,中航每wh毛利润仅仅0.03元。

作为中航动力电池第一大客户,广汽埃安对中航营收贡献超过一半,2021年中航配套埃安装机量占总出货量的65%,而中航也是埃安2021年装机量的主供,占比达66%。根据招股书,广汽资本旗下子公司广祺瑞电持有中航4.24%的股权。

尽管广汽与中航有股权关系,但广汽与中航之间的关系并不算“铁”。据悉,广汽埃安有三家电池供应商,分别是宁德时代(包含江苏时代)、中航、孚能。广汽从宁德手中采购整包电池,从中航和孚能手中采购电芯,自己负责串并联组装。而在去年3月10日广汽埃安“弹匣电池”发布会上,也不见中航的身影。

而未来,广汽和宁德时代关系只会更进一步,目前两方合资成立的新电池公司“时代广汽”,已规划产能15GWh的动力电池,于2021年底投产。 按单车60-100kWh带电量算,15GWh可满足15-25万辆乘用车装机需求,大约是埃安2021全年销量的1.2-2倍。

届时预计投产的“时代广汽”,再加上宁德原本的份额,可能会让宁德时代逐步重回主供位置。

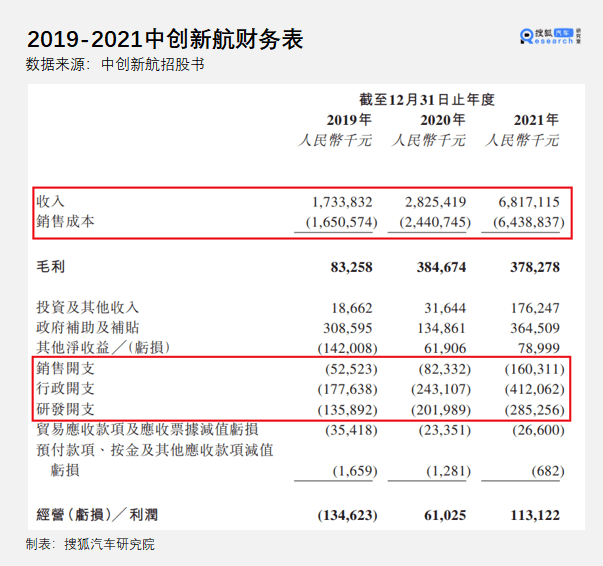

这对大客户依赖严重的中航来说,无疑是一大致命风险。不过,这也折射出中航当下所处的产业链位置,夹在上游材料和下游车企之间,缺乏话语权。事实上,拿掉2021年中航获取的政府补贴和投资收益,再扣掉三费,中航的经营利润已是负数,换言之中航实际上是在“亏本吆喝”买卖。

不过,作为新企业或新产品加速渗透市场的一种价格策略,亏本揽生意具有其战略意义,低价能帮助企业快速打开市场,加入客户的供应链中。但真正能让企业在市场站稳脚跟的,还是优良的技术产品。

二、技术实力平庸

翻看招股书,中创新航的技术实力没有什么“亮点”,技术路线中规中矩,具体体现为:

产品种类有限,技术创新以结构为主,几乎不涉及电芯材料层面,在此背景下,中航对研发投入重视度依旧不高,大幅落后于蜂巢、孚能等二线电池厂商。

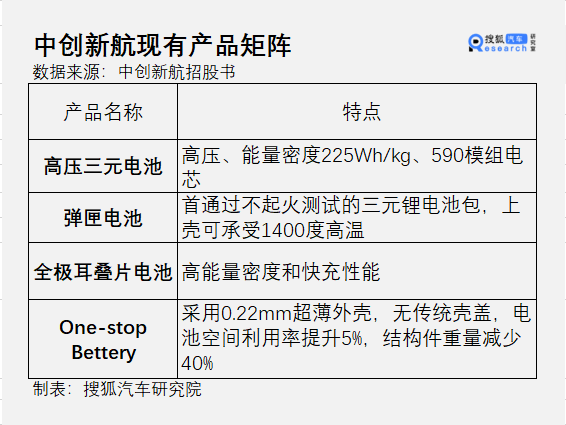

【1】产品矩阵

产品矩阵挖掘企业是否拥有适销对路的产品,比如宁德时代CTP、比亚迪刀片电池、蜂巢无钴电池都是既瞄准车企需求痛点(高续航和低成本)、又拥有自家特色的品牌产品。

中航的产品具有两大特征:1)以三元电池为主;2)以结构创新产品为主,包括中镍高电压三元电池、弹匣电池、全极耳叠片电池、One-stop Bettery电池包。

中镍高压三元电芯就是普通NCM523电池高压化以提高能量密度,这一产品已是各大电池厂商必备产品;弹匣电池是与广汽埃安合作研发的电池包,目前来看比较难外供给其他车企。

全极耳叠片电池的亮点在全极耳和叠片上,全极耳能显著降低电池内阻和发热速率,叠片工艺能提高方型电芯内部利用率,进而拔高电芯能量密度,但这两大工艺难点都在于制造设备上,一是全极耳电池组装设备稀缺,二是目前市面上的叠片机效率慢、价格高,综合成本比不过卷绕机。

唯一的值得关注的就是,One-stop bettery,这是一款结构创新产品,通过减少40%结构件数量,搭载更多电池,从而增加续航里程。基于镍6系材料开发的第三代高压电池,配套One-stop Bettery后,可实现100kwh电池包系统能量密度达225Wh/kg,而市面主流电池包的能量密度只有160Wh/kg左右。

但与一线大厂宁德时代电池技术相比还存在差距,根据宁德时代公司董秘介绍,宁德时代NCM811电池经过CTP后,系统能量密度可达250Wh/kg。

不过,One-stop bettery实际表现还是个未知数,需要等今年6月量产装机后揭晓。

【2】研发投入

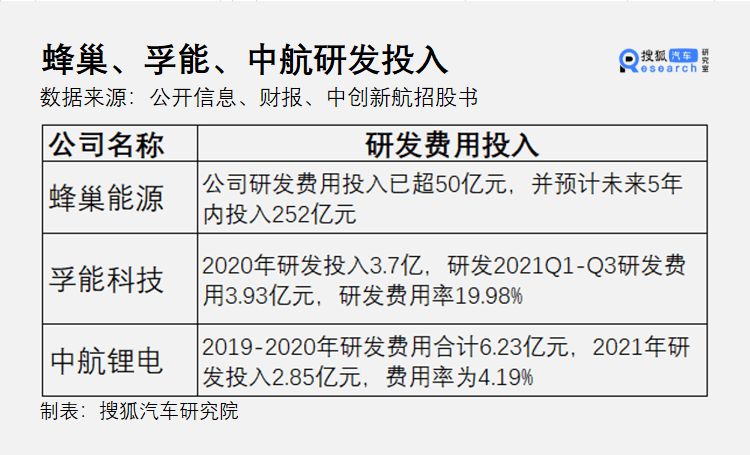

2021年中航研发费用率只有4.19%,相比19年、20年,下降3个百分点,主要系营收规模增长近三倍,而研发费用投入增长只有1倍左右,跟不上前者的速度。

横向比,中航研发费用率水平处于行业中游,没有蜂巢能源、孚能科技那般激进,但优于鹏辉能源,与国轩高科持平,大约在6~7%水平。

投资研发,是在投资企业的未来。要想保持竞争优势或者成为后起之秀,还得靠研发构筑护城河,单靠扩产摊薄单位固定成本,是制造业恶性竞争手段。

目前,蜂巢的估值已达到460亿,与中航600亿相近。作为一家成立不足5年的企业,蜂巢在2021年实现从0到1,首次闯入国内动力电池装机量排行前十,全年实现2.37GWh装机量。CEO杨红新对外宣布,目前公司研发费用投入已超50亿元,并预计未来5年内投入252亿元。

尽管在营收规模上,蜂巢还比不上中航,但在研发投入上,前者已与后者拉开数量级差距,要知道,过去三年中航一共投入6.23亿元研发费用。

同样地,国内软包三元龙头孚能科技这两年也不断加大研发投入,2020全年投入3.7亿元,研发率达33.12%,2021Q1-3的研发费用金额已超过去年全年,达到3.93亿,也超过中航2021全年投入,研发费用率依旧保持高位。

当下,动力电池行业排位赛只会愈发激烈,每月、每季、每年的排名都在变化,有人意气风发进场,有人黯然离场。对于国内第三的中创新航来说,前有宁德时代、比亚迪牢牢盘踞,后有蜂巢、孚能等二线追兵虎视眈眈,如果再不重视研发、加强技术储备,老三的位置就“岌岌可危”了。

三、成长股的泡沫神话

90%的产能利用率,再加上动力电池、储能、换电三大业务线齐头并进,让不少投资者相信,中创新航就是他们寻找的高成长股票。

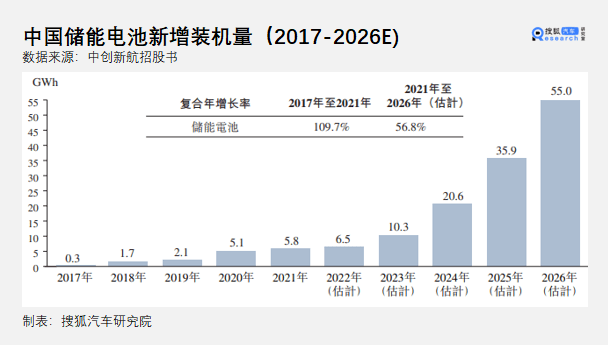

目前,中航已中标江苏昆山88兆瓦时储能电站工程、江苏电网镇江三跃20兆瓦时储能电站及中标平高集团2020年储能项目。2021年储能电池营收规模也达到4.4亿元,同比增加87.4%。

但这一高增长姿态并不一定能延续至未来,因为在储能赛道上,已经涌入各式各样的玩家,许多跨界企业也盯上这块高成长、高确定性的“香饽饽”。根据知名咨询公司:弗若斯特沙利文统计,至2026年中国储能电池出货量预计达到55GW,年复合增长率约为56.8%。

比如家电企业格力,通过收购银隆30.47%股权,将银隆收入麾下,今年1月公司拟投资1.2亿元,在河北建设储能设备制造项目;还有建材企业海螺水泥计划投资50亿元用于发展光伏电站、储能项目等;重磅级玩家华为也宣布在日本销售2MWh的储能系统。

无疑,在储能盛宴上,谁都想分得一杯羹。

再来看新能源重卡换电业务,中航与其他竞争对手相比,并不具备竞争优势。去年12月,中航获得了重汽集团成都王牌商用车不同应用领域的重卡车型定点,并在成都、四川乃至中国西南地区布局纯电重卡换电项目。

但在纯电重卡领域,依旧由宁德时代一手遮天。根据GGII数据显示 2021年1-11月我国新能源重卡动力电池装机量约2.23GWh(7426辆),同比增长229%。其中,宁王一家的份额达到85%,再加上亿纬锂能和比亚迪,三家合计份额达到94%。

需要指出的是,新能源重卡的未来不仅仅是纯电,更有可能是氢能。”三一重工氢燃料产品规划院院长宛朝辉表示:“氢能重卡由于相较于纯电动重卡具有环保、续航里程长、补能时间短、抗低温性能好等优势,未来有望成为‘产品之星’”。

不可否认,车企“去宁德时代化”正在提速,而中航代表的二线动力电池厂商也迎来崛起的机会,许多人乐于看到宁王被群起而攻之,却极大忽视了挑战者的实力成色。

目前中航的估值已达到600亿元,但投资者对中航更应该留一份清醒,中创新航羸弱的盈利能力和平庸的技术储备,还不能支撑起高成长的估值泡沫。

编辑/陈正忠