近期,宁德时代再度站上负面舆论的风尖浪口,尽管2月14日由曾毓群出面稳军心,但依旧未能扭转股价整体下跌趋势。

变化无常的股价是基本面、情绪面、资金面等多重因素共振的结果,相比后两者,业务基本面变化才是股价长期趋势的重要依据。就在宁王股价掉头向下的过程中,一则不起眼的订单被众多利空所掩盖,却展示出宁王未来的发展方向。

1月8日,高镍三元材料企业容百科技公告,公司与宁德时代成立战略合作关系,宁德时代将于2022年向容百采购10万吨的高镍正极材料,且在未来三年,将容百科技作为其三元正极粉料第一供应商,并向公司采购不低于一定比例的高镍三元正极材料。

根据容百科技对投资者的回复,1GWh高镍三元电池一般对应需要1700-1900吨高镍正极材料,那么10万吨高镍三元正极材料则对应52.6-58.8GWh的电池需求。

这一规模级别已达到宁德2021全年出货量的50%以上,更是2020年高镍电池出货量的6~7倍。

自从2020年出现高镍811路线危机之后,宁德时代在这方面的发展就一直保持低调,大众也把目光聚焦在磷酸铁锂、CTP电池包、钠离子电池上,直到1月8日的大额订单浮出水面。

沉默三年,宁德时代的高镍电池突然来了大动静,这背后究竟有何目的?高镍能成为提振宁王股价的利好因素吗?

一、海外高镍风起

大手笔的高镍三元材料订单,或与宁王计划出海相关。要知道,2021年的磷酸铁锂大反攻只在国内上演,而海外依旧是三元的天下。

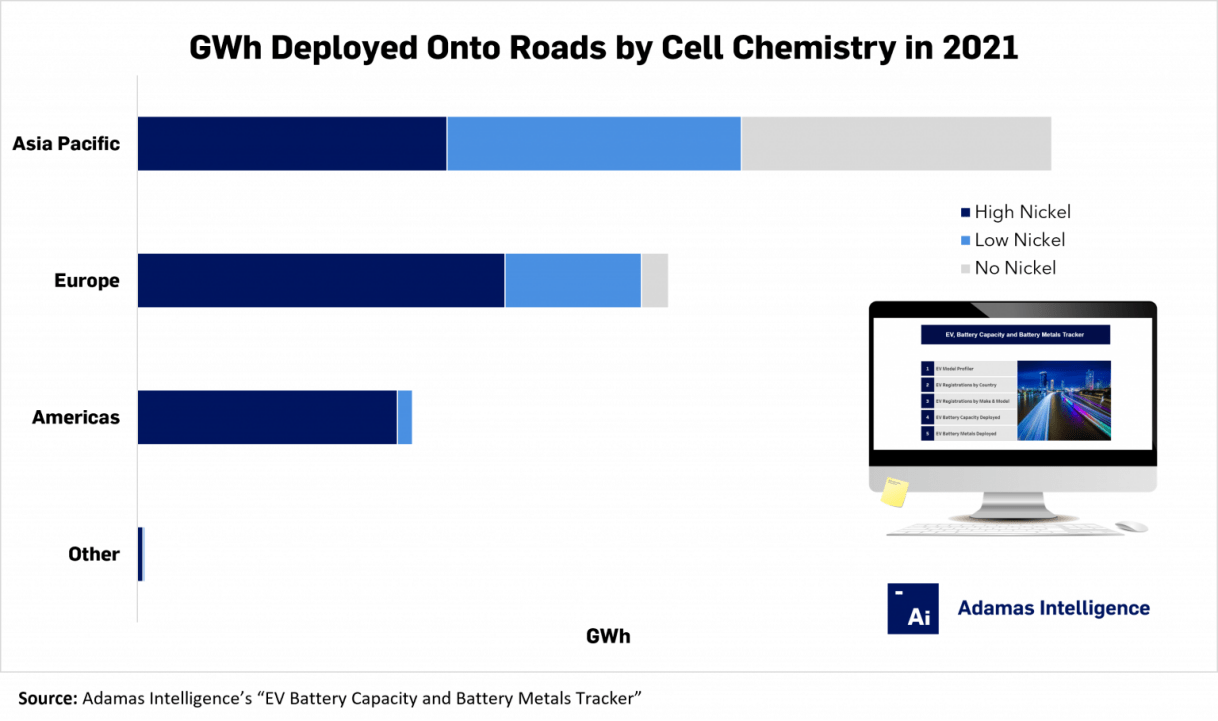

根据InsideEVs援引市场研究机构Adamas Intelligence的数据报告,2021年全球乘用车动力电池装机量达286.2gwh,其中:

l 高镍电池(NCM6系以上、NCA、NCMA)装机量为154.55GWh,占比达到54%,主要来自欧美地区;

l 中低镍电池(NCM5系以下)装机量为74.4GWh,占比为26%,主要来自欧洲和亚太地区;

l 无镍电池(主要指磷酸铁锂电池)装机量为57.2GWh,占比为20%,主要来自亚太地区。

可以明显地看出,除了亚太地区(以中国市场为主)外,欧洲、北美都以高镍电池为主,从供给角度看,首先离不开海外动力电池厂商LG化学、松下、三星SDI、SK On等企业,都走以高镍为主的三元材料和NCA电池材料的路线。此外,还有来自需求方面的因素:

1、单车带电量大

(1)车型因素

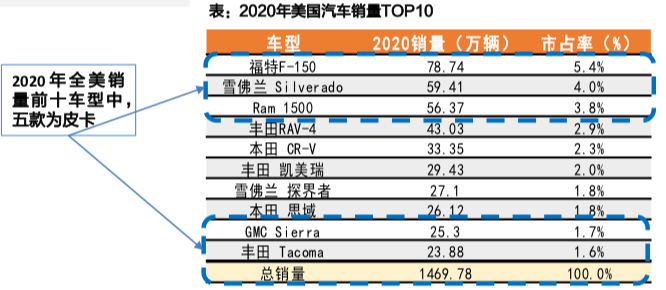

美国乘用车车型消费结构与中国有着巨大差异,SUV占据全美车型销量的50%以上,皮卡和轿车占比相近,占比约20%,但皮卡是全美最为畅销的车型,在2020年全美年度汽车销量前十榜单里,皮卡占据5位,而一辆皮卡的带电量可以是两厢轿车的2~3倍,是SUV的1.5倍,根据海外车企已公布的新车型,皮卡的单车带电量在130~200kwh,这些带电量高的车型如果搭载LFP电池,那会导致车辆重量骤升,续航里程反而下降。

(2)智能化水平

随着电动汽车智能化水平不断提升,后期电动车不再限于代步工具,各种车载功能提升用户体验感,需要电池系统提供更多能量。

(3)V2G

在一些电网不稳定的国家里,带电量高的车辆就像是“移动的大型充电宝”,在紧急时候可以向家庭供电,成为可靠稳定的备用电源,此外还能实现V2G的功能,减轻电网峰值负载。

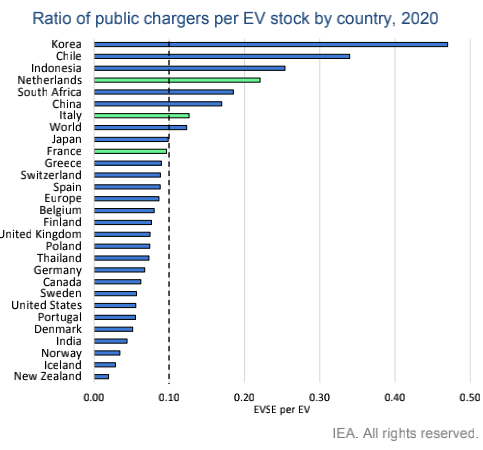

2、补能基础设施不够完善

除了提升单车电池能量密度外,提升补能网络密度和便捷度,也是减轻用户里程焦虑的重要手段。国际能源署 2021 年全球电动汽车展望报告中指出,中国的公共充电桩数量属全球第一,特别在公共快充桩上,具有压倒性优势。相比之下,欧洲和美国的充电基础设施建设落后,由于地广人稀的国情特征,也不适宜大面积铺设换电等更为便捷的补能方式,提高家充比例是欧美国家优选路径。

2020年各国车桩比情况

尽管有不少海外车企模仿特斯拉,把磷酸铁锂电池作为入门级车型的标配,但这里更多考虑到成本、资源约束、安全性等因素。然而长期来看,高镍的综合成本并不逊色于磷酸铁锂。

对车企以及电池厂商而言,降本并不是单纯的数字价格下降,其背后代表着是电池能量密度提升带来的单位Wh原材料消耗下降。单体磷酸铁锂能量密度已经接近理论极限,换言之磷酸铁锂降本只能靠原材料单价(主要由碳酸锂价格决定)以及规模效应下降。

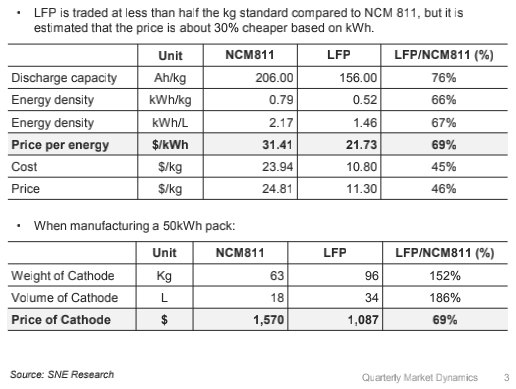

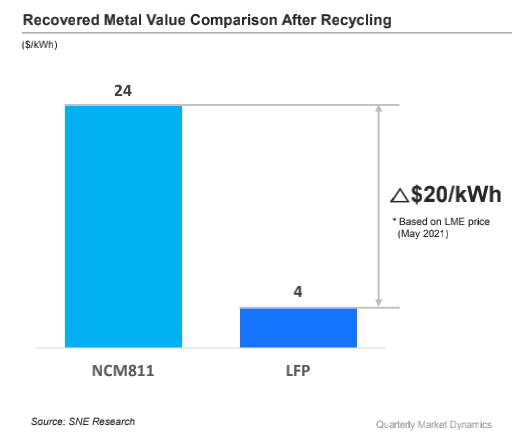

高镍材料通过降低金属钴的使用量和正极涂布、极片、隔膜、电解液等原料使用量,再加上回收价值大的优势,结合车辆全生命周期使用,具备与磷酸铁锂媲美的低成本潜力。据SNE Research测算,1kWh的NCM811成本比LFP高出9.68美元,而电池回收金属后,单位kWh的LFP比NCM811要低近20美元。

SNE Research 《正极材料市场动态: LFP vs. NCM》

SNE Research 《正极材料市场动态: LFP vs. NCM》

除了成本之外,高镍最常为人诟病的就是,安全性不高。一般而言,镍含量越高,Ni离子将会与Li离子产生混排效应,而导致循环性能和倍率性能恶化,并且热分解温度也会降低,放热量增加,材料的热稳定性变差,热失控的可能更高。强悍如宁王,也在高镍电池上栽过跟头。

二、宁王背水一战

要想提高高镍电池安全性,就必须对电池企业生产工艺提出更严格的要求。

时间拨回三年前,宁德时代首次推出的高镍811电池,因装机后多次发生自燃自爆,而被大众质疑技术路线,坊间流传“宁德时代将放弃‘811’电池,内部已将研发重心转向‘523’体系”。

放弃811的流言甚嚣尘上,逼得宁德时代不得不出面辟谣:

“肯定不会放弃811,这是动力电池争取主导权和话语权的必选之路。如果(谁)放弃了811,那就是放弃了高端市场。”当舆论回归平静之时,宁德时代高镍电池的相关动态也便消失于大众视野之中。

实际上,高镍电池不仅只是为服务高端市场,更是在全球舞台上,争夺中国动力电池话语权的入场券。

中国动力电池行业的发展曾受到白名单的保护,宁德时代的崛起也充分受益于政策红利。2021年前,宁德时代装机量与中国动力电池装机量密切相关 ,2018-2020年宁德时代国内装机量占比达99%、86.1%和91.05%,海外需求占比非很少。

对比之下,全球老二LG化学的装机工厂遍布欧美地区,其客户包含德国的大众、奥迪、戴姆勒,美国的通用、福特,法国雷诺及韩国现代等13家展开合作,为本土车型提供动力电池,2020年来自中国装机量占比仅为21.8%。其他强有力的对手松下和三星的客户也都来自欧美,松下更是锂电池行业的鼻祖级企业。

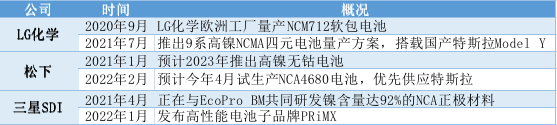

这些竞争对手们在高镍和硅负极探索之路上渐行渐远,LG化学祭出9系高镍NCMA四元电池量产方案;松下紧跟特斯拉步伐, 生产NCA4680型电池,并预计于2023年推出无钴电池;三星SDI推出9系高镍NCA电池和新电池品牌PRiMX,采用高镍低钴阴极和硅阳极,定位高性能、高安全性、高可靠性电池品牌。

面对这样的竞争对手,宁德时代不该也不能只依靠单一的“成本”优势取胜。如果从宁德时代的兄弟ATL崛起轨迹看,技术创新是打败这些强有劲对手的决定性因素。

这些日韩消费锂电巨头曾经叱咤风云,直到一家叫ATL的公司逐渐崛起,替代了他们的地位。原因无他,就是ATL发明的聚合物电池被苹果选中成为iPhone电池,而松下、LG化学在消费锂电的市场份额就此一落千丈,三星SDI背靠大哥三星电子的手机业务与ATL一较高下,可惜Note7手机爆炸事件后,三星SDI就退居二位。

痛之深,让昔日巨头明白创新、客户、电池安全的重要性,而同时做到这三者的ATL,孕育出了CATL。

对宁德时代来说,立于创新之巅不是可选项,而是必选项。尽管811电池刚面市遇到挫折,但却是电池企业怎么都绕不过的“选择”。

危机之后,宁德时代的811电池还是得到了众多客户的认可。根据公开信息统计,宁德时代811电池客户包含大众、奔驰、宝马等海外知名主机厂,也配套了红旗、蔚来、广汽、小鹏、零跑、爱驰、吉利等汽车品牌。

从1月8日的订单量看,宁德时代对今年自家高镍电池出货量信心在握。按照1GWh高镍三元电池一般对应需要1700-1900吨高镍正极材料,那么10万吨高镍三元正极材料则对应52.6-58.8GWh的电池需求,相比之下宁德时代2020年高镍电池出货量仅8.9GWh。

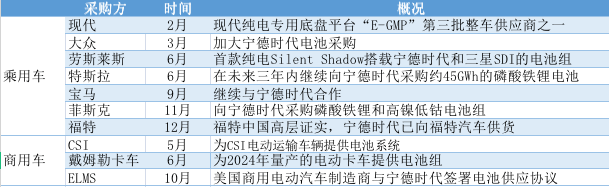

根据宁德时代2021年接到的12笔车企订单看,有10笔来自海外车企(7家乘用车、3家商用车)。7家乘用车中,菲斯克明确需要磷酸铁锂和高镍三元两种电池,特斯拉下了45GWh磷酸铁锂订单,其余5家包括劳斯莱斯、宝马、福特、大众、现代并未明确说明下单的电池类型。

宝马和大众原本就是宁德时代高镍811的客户;而作为豪华车品牌代表的劳斯莱斯大概率ch-E、F-lighting150、商用车E-Transit,其中野马Mach-E配套比亚迪高镍811刀片电池,宁德时代也极可能同时为福特供应磷酸铁锂和高镍两种电池组;现代E-GMP平台已推出一款车型,搭载三元电池,但现代曾明确宣称推出磷酸铁锂车型,因此目前宁德时代给现代提供哪种电池组还不确定。

总体上看,海外车企正不断给宁德时代抛来橄榄枝,既是对宁德时代技术的肯定,也是宁德乘胜出海的好开局,然而在出海的过程中,宁王还要提防暗箭袭人。

三、警惕专利暗箭

宁王出海,面对两种竞争对手,一是直接竞争对手,另一是暗地会给宁王使绊子的对手。

前者就是其他动力电池生产商,诸如LG化学、松下、三星SDI、SK on等企业。欧洲市场是LG化学的天下,美国市场则是松下,而三星SDI和SK On已经与多家车企合建电池厂,建立供应长协。

后者则是更麻烦的对象,需要审慎处理。宁德时代2月14日调研纪要显示,公司回答投资者提问“电池生产工艺过程中,是否用到美国的技术、材料或是设备?”时说道:“电池生产过程中公司没有直接涉及,BMS上芯片部分源自美国,目前也在做国产化。”

要知道,尽管磷酸铁锂的核心专利保护陆续到期或已过期,但三元材料的专利还是没有。三元材料的核心专利原本主要掌握在美国3M公司手里,后来与优美科战略合作后,3M优先向对方提供专利授权,于2017年由优美科全部买下;而另一家公司巴斯夫得到阿贡实验室的三元材料专利授权。

2016年两大巨头打起专利战,巴斯夫状告优美科三元材料侵权,美国国际贸易委员会终审裁决巴斯夫胜诉,并禁止优美科出品的NMC三元材料进口至美国。后两家达成和解协议,巴斯夫授权许可优美科部分三元材料在美销售。

这一来二去的专利战,恰恰反映了海外市场特别是美国专利制度之复杂,稍有不慎便可能身陷专利混战的泥沼之中。

而宁德时代的高镍三元合作伙伴容百科技,就曾遇到优美科中国的专利侵权的诉讼。尽管最终宁波中院判容百胜诉,但不同的政治环境有着不同的法律制度,等宁德时代的产品出海美国后,优美科美国是否会故伎重演?

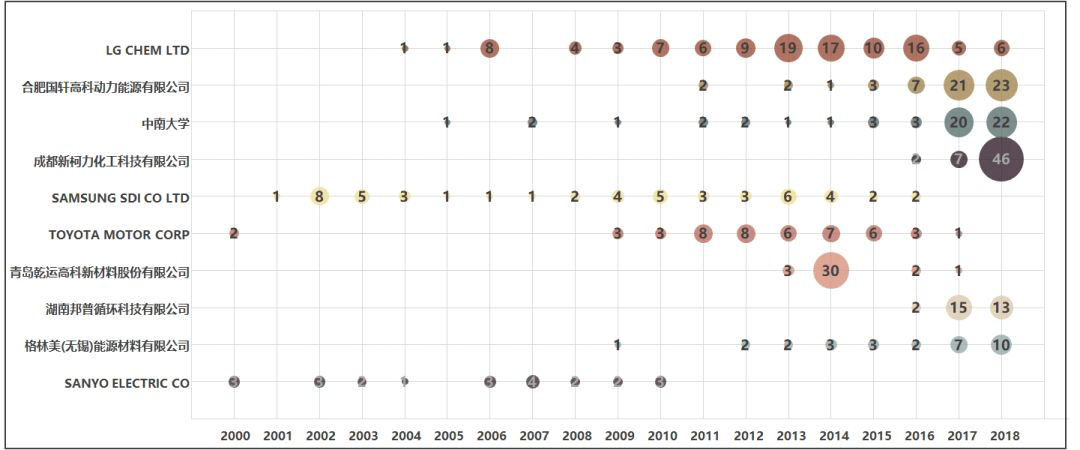

此外,根据全球专利检索系统IncoPat显示,截至2019年4月1日,关于三元材料的全球专利前十申请人中,出现LG化学、三星SDI、日本三洋(已被松下收购)的名字,宁德时代出海后还要提防来自这些企业对其发起的专利侵权诉讼。

三元材料全球专利申请人排名

除了要防范专利暗箭之外,调研纪要里,宁德时代还明确担忧在美本土化生产可能遇到的困难,工人培训、效率、工会等因素都会对电池品质与成本都存在影响,可能削弱宁德时代的竞争优势。宁德时代在国内快速成长,不一定能完美复刻至海外。目前宁德时代唯一一家海外工厂还处于建设期中,或受疫情影响,这家于2019年10月中旬破土动工并预计于2022年初投产的德国工厂一直没有竣工消息。

宁德远洋,暗地里已经荆棘满布。 不过,宁德时代也有所准备,去年9月已与巴斯夫成立战略合作关系,包括正极活性材料和电池回收等领域。

回望过去,宁德时代成为中国动力电池的代表,展望未来,中国动力电池能否成为世界代表,依旧还看宁德时代。

编辑/陈正忠