两家民营银行停办现金存取款业务的消息,在春节期间引发关注。

日前,北京中关村银行和辽宁振兴银行分别发布公告表示,将停办现金存取款业务,停办渠道包括营业网点柜面和ATM机自助渠道,并经有关监管部门报备。其原因均与经营数字化转型有关。

行业分析人士认为,这并不意外和突然。实际上,大部分民营银行本身就没有开办线下网点现金存取款业务,例如,网商银行、微众银行等互联网银行。民营银行的设立,是作为大型银行服务的补充,也是为银行业的差异化竞争探路。

截至目前,全国共有19家民营银行开业。经过数年发展,这些银行发展分化显著,经营状况可谓“几家欢喜几家愁”。

两银行停办现金业务

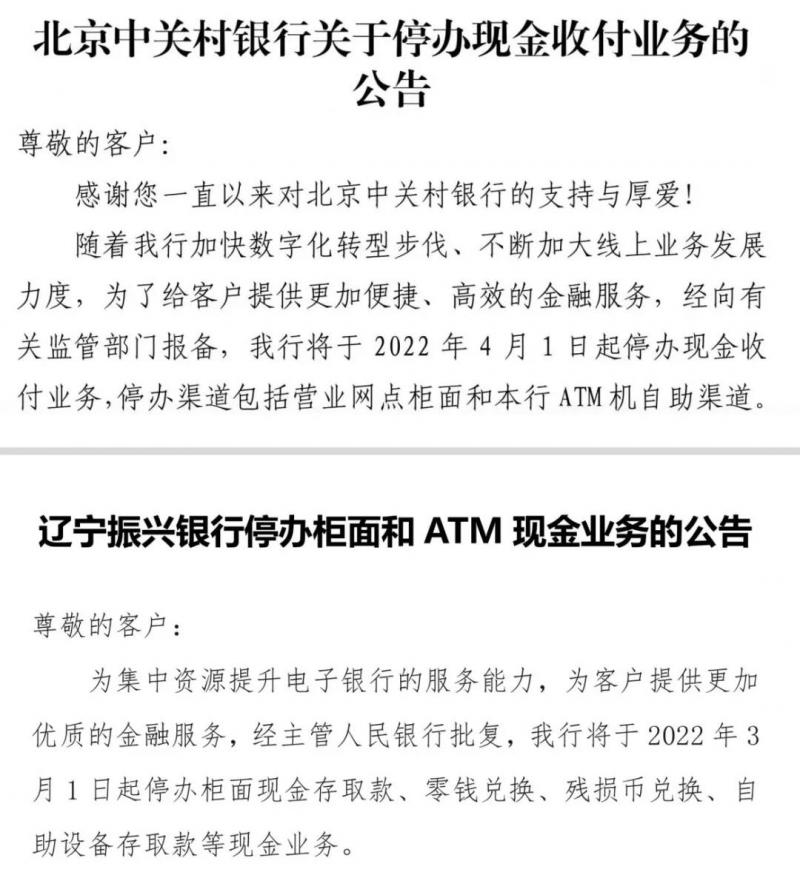

1月28日,北京中关村银行在官网公告表示,该行将于2022年4月1日起停办现金收付业务,停办渠道包括营业网点柜面和该行ATM机自助渠道。该银行表示,自4月1日起,客户可通过该行手机APP、营业网点办理除现金收付以外的其他各类业务;的确需现金服务的,客户可通过该行转账至他行办理,该行免收转账手续费。

早在1月初,还有一家北方地区的民营银行——辽宁振兴银行也发布过类似公告,表示将于2022年3月1日起停办柜面现金存取款、零钱兑换、残损币兑换、自助设备存取款等现金业务。该行同时表示,如果客户持有该行借记卡,可继续在带有“银联”标识的他行ATM办理现金取款业务,也可以通过该行手机银行、微信银行等渠道办理资金转账业务。

上述业务调整的原因,均是与两家银行数字化转型、加码线上业务力度相关。这其实比较容易理解——数字化时代,银行业的平均离柜率逐年升高,业务线上化趋势明显。

根据中国银行业协会统计数据,截至2020年,我国银行业金融机构离柜交易达3708.72亿笔,同比增长14.59%,行业平均电子渠道分流率为90.88%。其中,手机银行交易达1919.46亿笔,同比增长58.04%。

除此之外,民营银行自其诞生以来还有其特殊性,在定位上主要聚焦中小微企业、“三农”和社区等薄弱领域金融服务,与现有银行实现错位竞争,互补发展。而且,在“一行一店”原则下,大部分民营银行本就未设物理网点。

“出现民营银行停掉柜面现金相关业务,并不是什么突然的事。”复旦大学金融研究院兼职研究员董希淼告诉记者,今后民营银行经营业务种类差异会更大,专注某个细分领域的民营银行会越来越多,这些都会由市场、由银行自身决定。

民营银行发展分化显著

作为银行业深化改革的重要突破口,首批5家试点民营银行是在2014年获批组建,分别是深圳前海微众银行、上海华瑞银行、天津金城银行、浙江网商银行、温州民商银行。

当前,民营银行设立已由试点转为常态化。截至目前,全国已有19家民营银行开业,除了上述5家首批试点银行,其他14家分别是:湖南三湘银行、重庆富民银行、四川新网银行、北京中关村银行、吉林亿联银行、武汉众邦银行、福建华通银行、威海蓝海银行、江苏苏宁银行、梅州客商银行、安徽新安银行、辽宁振兴银行、江西裕民银行、无锡锡商银行。

在利率市场化过程中,民营银行无法像大型银行那样依赖存贷利差、依靠垄断牌照生存,而且民营银行只能设立1家线下网点,客户积累少,揽储渠道窄,负债端主要靠同业融资,成本较高。上述19家民营银行资产总额超过万亿元,经营可谓是“几家欢喜几家愁”,头部效应明显。除了微众银行、网商银行等走出差异化发展路径,形成了各自特色并实现盈利外,大部分民营银行发展难言乐观。

微众银行是首个资产规模超过3000亿元的民营银行。根据该行2020年年报显示,该行实现营业收入198.8亿元,同比增长33.7%,净利润同比增长25.5%,接近50亿元。截至2020年末,微众银行资产总额3464亿元,较年初增长19%。

网商银行2020年数据远不及微众银行,但2021年业务发展大步赶上,不仅资产规模突破3000亿元,业绩也企稳。根据公开信息,2021年前三季度,网商银行实现营收100.83亿元,同比增长62.63%;净利润17.89亿元,同比增长108.02%;截至2021年9月30日,该行资产总额为3744.15亿元,较2020年末增长20.29%;负债总额为3572.17亿元,较2020年末增长20.16%。

近期披露2021年全年业绩的苏宁银行,资产规模首次突破千亿元,也是第三家资产规模突破千亿的民营银行。2021年,该行实现营业收入、净利润分别为33.5亿元、6.2亿元,分别同比增长19.62%、45.20%。

其他绝大多数民营银行,就真正可谓是“小”银行,资产规模都在1000亿元以内。

还有部分民营银行,高管团队变换频繁,经营也面临不小的考验。特别是最近这几年,受互联网存贷款监管政策影响,不少民营银行日子并不好过。

对银行而言,存款是立行之本。有存款,才有更好的信贷投放能力。此前就有民营银行管理层人士表示,负债的来源渠道还是民营银行发展的首要问题。

例如,福建华通银行,2021年前三季度增利不增收,资产负债双双缩水,存款大幅下滑。截至2021年9月末,该行资产总额为167.67亿元,较2020年末下滑25.82%,其中各项贷款余额为86.14亿元,较2020年末下滑31.10%;负债总额为146.19亿元,较2020年末下滑28.36%,其中一般性存款余额为103.57亿元,较2020年末下滑28.28%。同时,不良率大幅抬头。截至2021年9月末,该行不良贷款率较2020年末上升0.50个百分点至2.13%,高于同期全国民营银行1.31%的平均水平。(魏倩)

编辑/田野