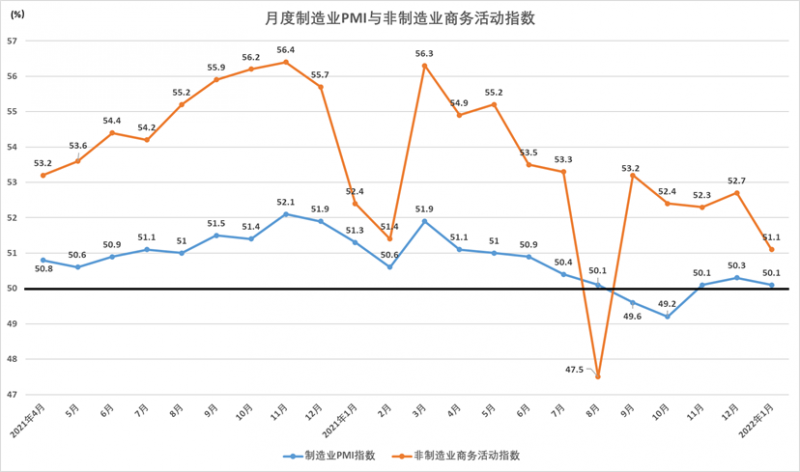

1月30日,国家统计局发布的数据显示,1月制造业采购经理指数(PMI)为50.1%,较上月回落0.2个百分点;非制造业商务活动指数为51.1%,较上月回落1.6个百分点;1月综合PMI产出指数为51%,较上月回落1.2个百分点;三大指数均保持在荣枯线之上。

PMI月度走势 数据来源:国家统计局

制造业PMI连续三个月高于零界点

1月制造业采购经理指数(PMI)为50.1%,连续三个月高于零界点,较上月回落0.2个百分点。

国家统计局服务业调查中心高级统计师赵庆河表示,1月份,部分制造行业进入传统生产淡季,加之近期市场需求放缓,制造业扩张力度有所减弱。

从制造业PMI指数的构成上看,生产指数、新订单指数、原材料库存指数、从业人员指数、供货商配送时间指数等5大构成项较上月均有所回落,分别回落0.5、0.4、0.1、0.2、0.7个百分点;生产指数高于临界点,表明制造业生产延续扩张态势。

在制造业PMI其他相关指标中,价格指数有所反弹。主要原材料购进价格指数和出厂价格指数分别为56.4%和50.9%,较上月反弹8.3和5.4个百分点,重回扩张区间。

从行业情况看,石油煤炭及其他燃料加工、有色金属冶炼及压延加工等行业两个价格指数均升至60.0%以上高位区间,相关行业原材料采购价格和产品销售价格明显上涨。

企业方面,不同类型企业之间继续分化。大型企业PMI为51.6%,高于上月0.3个百分点,景气水平连续两个月回升;中型企业PMI为50.5%,低于上月0.8个百分点,仍高于临界点,继续保持扩张;小型企业PMI为46.0%,低于上月0.5个百分点,降至近期低点,显示小型企业生产经营压力较大,发展态势持续偏弱。

光大银行金融市场部宏观分析师周茂华对澎湃新闻表示,原材料价格走高,企业普遍减少原材料库存,尤其是抗风险弱的中小型制造业企业,更倾向于减少库存;1月原材料价格与出厂价格重新站上50枯荣线扩张区域,需要对上下游价格传导保持必要警惕。

“一季度预计制造业PMI指数继续在50%附近波动。国内需求稳步恢复,企业纾困支持政策与国内逆周期调节政策效果会逐步显现,供应链与产业链有望逐步修复,利好制造业,但海外疫情高峰期未至,国内防疫压力不小,能源原材料等投入成本继续对部分中小企业造成一定压力,以及季节性因素,一季度制造业扩张步伐相对慢。”周茂华说道。

非制造业PMI扩张有所放缓

1月份,非制造业商务活动指数为51.1%,比上月下降1.6个百分点,为近5个月低点;非制造业总体继续保持扩张,但步伐有所放慢。

分行业看,服务业商务活动指数为50.3%,比上月下降1.7个百分点;建筑业商务活动指数为55.4%,比上月下降0.9个百分点。

赵庆河表示,服务业恢复有所放缓,各行业走势呈现明显差异。货币金融服务商务活动指数位于60.0%以上高位景气区间,近期降准、降息等一系列支持实体经济发展的货币政策落地实施,相关金融机构业务总量较快增长;零售业商务活动指数较上月上升5.5个百分点至扩张区间,假日消费带动效应较为明显;涉及接触性消费的住宿、居民服务等行业商务活动指数位于45.0%以下低位区间,表明在居民消费意愿减弱影响下行业业务量减少。

“服务业指数回落,主要受散发疫情拖累,局部防疫措施收紧及居民外出就餐、旅游等活动趋于谨慎,但服务业整体位于扩张区域,反映国内服务业活动仍在扩张与恢复中,显示服务业保持韧性。“周茂华说,考虑散发病例与季节性因素,预计后续服务业PMI指数仍存在波动。

周茂华表示,服务业有望保持扩张区域。主要是国内防疫形势整体向好,疫苗推广,疫情对服务业影响逐步减弱,服务业有望保持扩张;但全球疫情形势仍不稳定,国内局部散发病例影响,相对正常年份,国内服务业行业整体仍会受到一定抑制。

建筑业景气度方面,1月份存在季节性回落。受雨雪天气及春节临近工人陆续返乡等影响,建筑业施工进度继续放缓。从业人员指数为49.2%,降至临界点以下。从市场预期看,业务活动预期指数为64.4%,较上月有明显回升,表明建筑业企业对节后生产经营预期较为乐观。

周茂华表示,从趋势看,国内加强逆周期与跨周期政策支持,加快推动专项债资金形成实物量,房地产市场逐步回暖,有望带动相关建筑业活动持续增强。

采购经理指数是国际上通行的宏观经济先行监测和预警指标,通常以50%作为经济强弱的临界值,高于50%,反映经济扩张,低于50%,反映经济收缩。

来源/澎湃新闻

编辑/樊宏伟