重组上市(俗称“借壳上市”)曾被认为是跻身A股市场的捷径,如今走这条捷径的公司却越来越少。

据证券时报·e公司记者统计,2019年、2020年、2021年宣布借壳上市失败(包括主动终止、被否等)与完成的案例比分别为8∶8、6∶8和6∶2,而在2015年高峰期,失败与完成的案例比为13∶33。在已过去的2021年,完成借壳上市的A股公司仅有两例(以相关资产过户完成为界),分别为:返利科技借壳昌九生化和上海外服借壳强生控股。

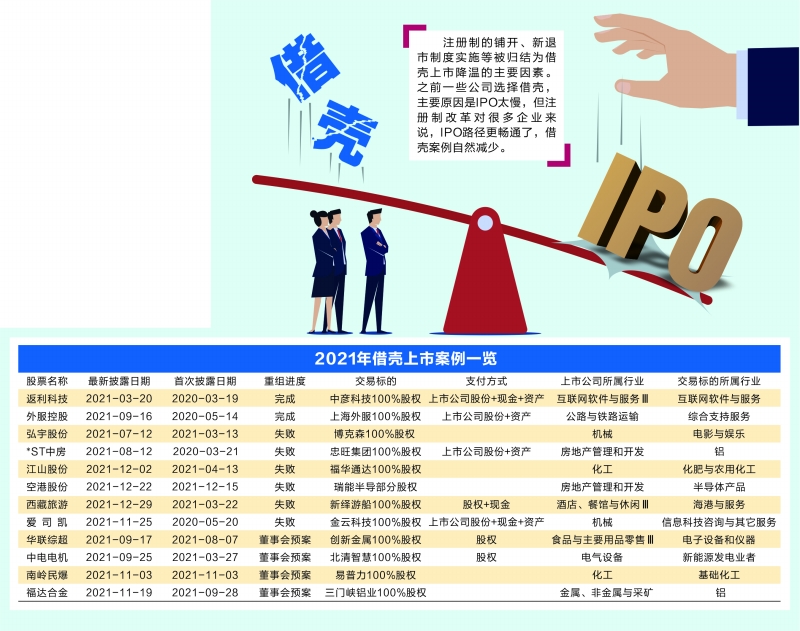

借壳为何降温?

在采访中,注册制的铺开、新退市制度实施等被归结为借壳降温的主要因素。

武汉科技大学金融证券研究所所长董登新认为,自2019年注册制开始试点以来,A股市场包容性大幅提升,IPO的门槛和成本大幅降低。对很多企业,特别是创新型企业来说,与其去冒险买壳,不如选择IPO。“借壳市场的现状也是各项制度实施效果的体现。一方面是注册制改革的铺开,另一方面是新退市制度的通畅,取消了暂停上市和恢复上市环节等,封杀了一些垃圾股保壳运作的时间、空间,投资者心态和市场生态也随之发生了改变,借壳和二级市场炒壳越来越没有了市场,参与炒壳的风险大幅提升。”

数据显示,2019年至2021年,A股IPO家数分别为203、437和524家,增长显著;同期退市公司家数分别为10、16和18家;而借壳上市失败与成功案例之比却逐年走高。在2021年,共有6家企业宣布借壳失败,完成借壳的A股公司仅有两例。资深投行人士王骥跃对证券时报·e公司记者表示:“借壳上市的成本其实远高于IPO,借壳上市和IPO都要稀释股权,但IPO是新股换资金公司使用,而借壳就是白送股权换上市。之前一些公司选择借壳,主要原因是IPO太慢,但注册制改革对很多企业来说IPO路径更畅通了,借壳案例自然减少。另外,IPO对规范性的要求会更严格,核查力度要求更高,虽然借壳会略松一些,但两者已经越来越趋同了。”

在上海本地某券商高层看来,相比IPO,一些借壳方给出了业绩对赌,相较IPO付出了更高成本,但好处是注入资产的交易估值会随着业绩承诺水涨船高。他同时指出,借壳上市中的业绩承诺对于上市公司而言并非没有风险,从过往案例来看,部分公司非但业绩承诺不达标,当初约定的补偿也无法兑现,重组双方由于业绩补偿诉诸公堂的案例也并不鲜见。

创业板借壳首股未落地

值得注意的是,此前,政策上对于借壳上市有松亦有紧。

对于创业板被允许借壳后的市场动向,外界一度颇为关注。不过,两年多时间过去,“创业板借壳首例”尚未落地,其间不乏尝试者。例如,2020年11月,普丽盛披露重组预案,主营IDC的润泽科技拟借壳上市;之后公司回复了相关重组问询,并进行了对应的审计、评估工作。2021年6月该次交易申请获得受理,之后经历了三轮审核问询,至今年1月5日,普丽盛披露重大资产置换、发行股份购买资产并募集配套资金暨关联交易报告书(草案)。据披露,该次交易尚需获得深交所审核通过、证监会注册。

除了普丽盛,爱司凯也曾于2020年5月发布重组预案,从事IDC业务的金云科技拟借壳上市。在获得受理前,该交易收到了多轮重组问询函,问询内容包括金云科技的盈利预测依据、核心技术人员稳定性、内部控制制度是否健全、财务会计是否规范等,问询函还明确要求不得使用“基本满足”“不排除”等表述回复。至2020年12月,该重组申请获深交所受理,在2021年1月发出首轮审核问询后,同年5月,公司方给出首轮回复,去年9月17日,深交所给出了第三轮审核问询,之后公司再无回复,并于当年11月30日撤回了重组申请。

在一些案例进展缓慢抑或屡屡受挫之际,外界颇为关注的是,未来借壳市场会出现何种趋势。

国资成借壳市场主角?

“相对于民企来说,国资整合既有壳公司的动力更足,壳的谈判非市场化程度也较高,所以有望成为未来借壳上市的主角。”王骥跃判断,当前借壳交易最大的困难并不是监管部门审核,而是交易本身的达成,优质的拟借壳资源并不多,而壳却越来越多。

从2021年已完成的两个案例来看,其中于去年9月完成资产过户的上海外服借壳强生控股,便属于国资整合范畴。回溯2020年5月的重组预案,久事集团拟将持有的强生控股40%股份无偿划转至东浩实业;强生控股拟以全部资产及负债与东浩实业持有的上海外服100%股权等值部分进行置换;强生控股拟向东浩实业发行股份购买差额部分;此外,公司拟向东浩实业非公开发行股票3.16亿股,募资不超过9.73亿元,拟用于标的资产投资项目、补充流动资金及偿还银行贷款。

强生控股预计,交易完成后,上市公司控股股东将变更为东浩实业,东浩兰生集团获得公司控制权。同时,拟置入的上海外服的资产总额、资产净额与交易价格的较高者、营业收入指标均将超过上市公司对应指标的100%,且主营业务从出租汽车运营等业务变更为人力资源服务,因此构成重组上市。

据披露,久事集团由上海市国资委100%控股,东浩兰生集团亦为上海市国资委控股。作为上海国资旗下的上市公司,强生控股此次重组也被视为国企改革的重要案例。久事集团总经济师鲁国锋在彼时重组说明会上介绍,2019年9月5日,上海市发布了《上海市开展区域性国资国企综合改革试验的实施方案》,要求着力推动混合所有制改革,明确到2022年在国资国企改革发展重要领域和关键环节取得系列成果,形成符合高质量发展要求的国资布局,国企主业核心竞争力明显增强。强生控股本次重大资产重组符合上海市国资国企改革的精神。

分拆上市+借壳上市

首个案例受关注

无独有偶,另一个国资整合案例目前亦在推进之中。

2021年11月3日,南岭民爆发布公告,公司拟通过发行股份的方式,购买葛洲坝、攀钢矿业以及宋小露等合计93名自然人股东持有的易普力100%股份,进而实现中国能建分拆易普力重组上市;同时,该次交易系上市公司与潜在关联方之间的交易,构成关联交易。这被业内认为是首个“分拆上市+借壳上市”案例。

中国能建于去年9月完成了对葛洲坝的换股吸收合并,因此,由葛洲坝直接持股68.36%的易普力也就成了中国能建的下属公司。重组方案则显示,本次交易前湖南省国资委通过南岭化工集团及神斧投资占南岭民爆总股本的64.92%,为公司实际控制人,交易完成后,南岭民爆的控股股东将变更为葛洲坝,间接控股股东为中国能建,实际控制人将变更为国务院国资委。

“南岭民爆的案例其实做的是产业整合,区别于单纯意义上的买壳。”前述券商高层认为。董登新也认为,国企之间的并购重组一般属于行业性整合,一些情况下有可能是为了消除关联交易、同业竞争等。他指出,资本市场一直以来是并购重组的主战场,在国外成熟市场,并购重组非常频繁,带有产业整合、资产优化的并购重组,是一种健康的重组行为,应被更多提倡和鼓励,这有助于优化企业的资产配置,强化企业的主业。

“SPAC”VS借壳上市

在国内借壳上市遇冷之际,有业内人士受访时将目光投向了成熟市场近年来的制度创新——SPAC(Special Purpose Acquisition Company,特殊目的并购公司),并提出SPAC在A股是否可行以及对现有借壳制度借鉴性等话题。

证券时报·e公司记者了解到,在美股市场,SPAC是借壳上市的创新融资方式,与买壳上市不同的是,SPAC自己造壳,即首先在美国设立一个特殊目的公司,这个公司只有现金,没有实业和资产,将投资并购欲上市的目标企业。这个“空壳公司”上市后的仅有的一个任务就是寻找一家有着高成长发展前景的非上市公司,与其合并,使其获得融资并上市。如果24个月内没有完成并购,那么这个SPAC就将面临清盘,将所有托管账户内的资金附带利息100%归还给投资者。

数据显示,2020年美股共有480起IPO交易,募资总额超1600亿美元,其中,248起通过SPAC上市、共募集资金828.25亿美元。这样的热潮一直延续到了2021年,但在去年4月,美国证监会发布针对SPAC的新会计指南,从当年二季度开始,美国资本市场SPAC上市已有所降温。

“以SPAC形式上市在充分符合美证监会规定的最低公开上市标准要求的同时,其与直接到海外上市相比,SPAC方式不仅节省时间,费用也相对低很多;而相对于传统的买壳上市,SPAC的壳资源干净,没有历史负债及相关法律等问题。”一位美股机构投资者向记者阐述。

除美股市场以外,伦敦、新加坡、香港等成熟证券市场纷纷出台相应的SPAC业务规则。其中,香港交易所于去年12月17日公布特殊目的收购公司机制咨询总结,新规于2022年1月1日生效。港交所SPAC咨询总结较原有建议在5大方面有所放宽,包括SPAC机构专业投资者人数、SPAC董事要求、投票权与股份赎回权捆绑、强制性独立PIPE投资和权证摊薄上限等。

上述券商高层向证券时报·e公司记者分析称:“虽然SPAC具备诸多积极意义,但SPAC固有的投机性需要我们认真防范。由于投资者结构不同,如果A股要引入这个制度,首先应避免中小投资者过度追逐SPAC的盲盒概念,有效控制风险外溢,需要借鉴香港市场有关提高SPAC设立门槛的基础上,进一步提高投资者准入标准。”

有观点认为,这本质上是一种IPO虚拟化和“脱媒”的现象,在公司治理、信息披露、投资者保护等方面都引发了不少新问题。

来源/证券时报

编辑/樊宏伟