9月20日盘后的两则公告,折射出富力地产(02777.HK)这家华南起家的大型房地产企业步入全力自救阶段。

富力地产公告称,作为富力地产执行董事和大股东的李思廉、张力二人,拟向上市公司提供港币80亿元的股东资金,并将在一至两个月内完成。几乎在同时,碧桂园服务(06098.HK)发布公告称,将以不超过100亿元的价格收购富力物业。

今年8月,富力地产举行的中期业绩会上,其董事长李思廉曾表示:“我们还是埋头在卖自己手上的东西。”20日的两则公告则意味着,富力正透过多种举措缓解现金流压力,该公司自2020年逐步陷入流动性紧张局面以来,终于走到变卖“现金奶牛”的地步。

尽管富力在公告中将两位大股东注入资金的举动称为“展现主要股东对公司持续承诺及对公司业务及发展坚定不移的信心”,但公司较高的杠杆比率和债务总额,使得外界早已对这家公司的流动性充满担忧。汇生国际融资总裁黄立冲表示,“富力地产当前的财务状况比较糟糕,有一些债务必须要偿还,才需要向股东借款。”

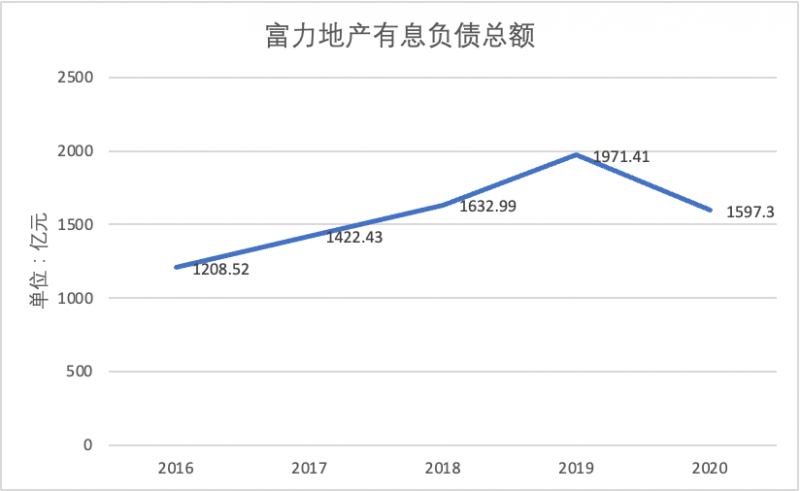

过去5年,富力经历了一轮加杠杆扩张走势,有息负债总额自2016末的1208.52亿逐年攀升至2019年末的1971.41亿,尽管2020年和2021年上半年都在努力降低债务总额,但截至今年6月末,公司账面有息债务余额依然超过1400亿,仍是为数不多全踩“三条红线”位居红档的房企之一。

大股东输血

9月20日,港股地产板块经历了一场暴跌之后,碧桂园服务发布公告称,其间接全资附属公司与富力物业签订股权转让协议,拟以不超过人民币100亿元的代价收购富良环球。

完成收购事项后,碧桂园服务将持有富良环球100%股权,并间接持有各目标公司100%股权,富良环球、富力物业服务香港、广州富星及目标公司将成为碧桂园服务的附属公司。

在此之前,富力物业原本计划单独上市。据该公司4月份在港交所披露的招股说明书显示,通过富良环球间接持有各物业公司;同时,李思廉、张力则各持有富力物业46.48%股权。

此番卖掉物业公司100%股权,在市场人士意料之外。“原本以为富力会先卖掉公司旗下的投资型物业,比如处于一线城市的写字楼或酒店。”一位业内人士称。

今年以来,试图通过甩卖大宗资产回笼资金的房企不少,但成交案例却并不多。一位从事资产交易的代理人士向第一财经表示,目前收购核心资产的机构可选空间较大,资产价格压得比较低,同时考虑到酒店及写字楼往往都已经抵押贷款,即便卖掉,卖方在完税后所能回笼的资金量也十分有限。

富力此番出让被视作“现金奶牛”的物业版块,或为无奈之举。碧桂园服务执行董事兼总裁李长江向第一财经记者形容这笔收购为“不放弃优质项目”。在与碧桂园服务达成了这项交易后,富力物业上市之路也将画上句号。

在黄立冲看来,将已经交表了的富力物业转手,说明富力地产当前的财务状况很不理想。

就在出让物业股权的公告发布4分钟之后,富力地产也发布了一则自愿性公告称,公司主要股东董事长李思廉、联席董事长兼总裁张力,为支持集团,将提供约港币80亿元的股东资金,并预计于未来一至两个月内完成,富力地产预计在2021年9月21日将收到约港币24亿元。据公告,李思廉、张力过去也曾以免息贷款的形式提供财务支持。

富力地产称,此次收到两位股东的财务支持后,公司“即使没有任何进一步外部融资、或由非持续性业务如资产出售带来的现金流”,预计都将有足够的资金应对短期内到期的债务。

仍踩“三道红线”

作为持有型物业比重较高的富力地产,自上市以来,就拥有高于同行的杠杆比率,2019年末,该公司净负债比率一度高达199%,位居行业较高水平。

早在2008年,全球金融危机爆发后,富力一度陷入流动性危机,曾试图在香港挂牌转让位于广州珠江新城的君悦酒店纾困,后因国内房地产市场的大反弹而缓过一口气。

不过,在2016年以来的一轮房地产发展周期中,这家公司选择了继续放大杠杆的扩张型战略,有息负债总额逐年攀升。

数据显示,2016至2019年,富力地产总资产分别为2264.11亿、2981.09亿、3661.94亿和4273.26亿,对应的有息负债总额分别为1208.52亿、1422.43亿、1632.99亿和1971.41亿。

尤其2017年,富力以177亿的交易对价收购万达73家酒店,使得公司此后两年的有息债务总额分别增加超200亿和300亿。

(图表来源:据富力公开数据整理)

到2020年,公司规模及债务总额已大幅扩容的富力地产,再度陷入流动性困局。该集团披露的数据显示,公司截至2020年底的总资产为4421.85亿,同期有息负债总额虽然较19年末有所下降,却依然高达1597.3亿,占总资产之36%。同年8月,有关部门针对大型房企推出“三道红线”管理新规以来,富力便为“三道红线”全踩的房企之一,处于红档,无法获得新增债务。

到2021年6月底,富力地产有息借款约为1433.5亿元,短期借款约为519亿元;同期,其持有的现金及现金等价物(不包含受限制现金)仅为127.6亿元,并不足以覆盖其短期债务。

在大多数房企都已经实现“降档”的同时,富力依然全踩“三道红线”位居红档,截至今年6月末,该公司现金短债比仅为0.55;净负债率为123.5%;剔除预收账款后的资产负债率在74.9%。同时,公司融资成本也进一步上升至7.7%。

短期债务与持有现金之间高达300多亿的缺口,让市场对这家公司充满担忧。

9月13日,联合资信评估公告称,将广州富力地产股份有限公司主体和“16富力04”等债券的的信用等级为AAA,评级展望由稳定调整为负面。

此前,穆迪也将富力地产的企业家族评级从“B1”下调至“B2”,将富力香港的CFR评级从“B2”下调至“B3”。同时,8月下旬以来,富力旗下多只债券价格异动,其中“18富力10”曾在一周内跌去超20%。

与此同时,富力地产的经营状况也未能给外界以信心。今年上半年末,富力地产录得营业额394.9亿元,同比增长18%;而纯利则大幅减少18.8%至31.81亿元,纯利率为8.1%,同比减少3.6个百分点。

自救之路

流动性压力,让富力地产陷入被动局面。今年1月初,公司将旗下三家公司的部分股权质押给了广州市城投投资有限公司获得相应资金支持。

此后,富力地产开启了“以价换量”模式,加速销售,促进回款,上半年平均售价由每平方米9200元下降4%至8800元;富力地产方面表示,这主要就是由于公司通过降低价格以刺激销售及去库存。

在今年8月份的中期业绩会上,李思廉表示,以前累积下来的已经建成的收租物业,包括酒店、写字楼、餐厅等,这些项目都愿意出售。

实际上,在2019年末富力地产净负债率达到199%时,公司就已经开始转换步调,暂缓拿地,并在2020年初提出了降负债的目标,即在2020年内将净负债率降至185%以内。尤其在2020年下半年的“三道红线”之后,出售资产成为富力地产的一项重要举措,这也被李思廉称为“减磅计划”。

2020年8月,富力地产出售了广州富力国际空港综合物流园70%权益,回笼资金逾60亿元;同年四季度,又通过出售若干项目的部分权益,变现约40亿元;今年上半年,再通过出售附属公司再获得8亿元收益。

目前,富力地产手中还持有大量酒店资产。截至2021年6月底,富力地产拥有91间营运中酒店,总建筑面积为399万平方米,总客房数为27409间。另外,该公司约有44间在建及规划中的酒店,合共135间酒店。

在20日的自愿性公告中,富力仍然强调,“就资产出售方面,集团已就若干非核心资产接受要约意向书,并将继续与潜在买家洽谈其他指定作出售用途的资产。”富力地产表示,“纵然资产出售仍待尽职审查及相关各方订立最终协议才可落实,但潜在买家因集团所持资产的质素而作出的反馈,使集团深受鼓舞。”

富力同时披露,“集团有约人民币351亿元的投资物业资产,及账面值约人民币332亿元的酒店资产。该酒店资产的市场价值约人民币460亿元。”

尽管富力表示在获得了股东80亿资金支持后,短期流动性压力有所缓解,但较高的债务偿还压力依然未得到根本性解决。20日,富力地产股价下跌7.34%,报4.29港元/股,PB仅为0.15,市值仅剩约161亿港元。

来源/第一财经

编辑/樊宏伟