作为中国汽车产业的“短板”,芯片一直掣肘着本土汽车工业的发展,这在当前的缺芯危机中尤为明显。

据中汽协最新统计数据显示,由于芯片短缺影响,今年5月中国汽车产销分别只有204.0万辆和212.8万辆,环比分别下降8.7%和5.5%。分车企来看,诸如上汽大众、上汽通用、长城、吉利等主要车企均受到了一定的影响,其中吉利,据悉目前因缺芯大约影响了15-20%的新车销量。

“特别是我们的高端产品,比如吉利品牌的‘双星’——星越和星瑞,以及领克01、03和05,目前的订单和终端交付都受到了较大的冲击。另外极氪001也已经停止接收意向金,对于6月15日之后下定的用户,要到明年春节以后才能交付”。日前,浙江吉利控股集团汽车销售有限公司市场研究中心部长蒋腾在接受媒体采访时表示。

吉利的境遇只是“芯荒”下众多主机厂和零部件企业的一个缩影。随着芯片短缺危机的持续蔓延,二季度汽车产业链上下游很多企业的正常运转都受到了较大的影响,为此目前产业链上下游也在积极建言献策,以助力汽车芯片的自主可控。

“芯荒”下供需失衡被持续放大

借着智能化、网联化和电气化发展“东风”,汽车半导体正迎来前所未有的发展机遇。

据Gartner分析数据预测,2019年全球半导体销售规模为4123亿美元,其中全球汽车半导体为410亿美元,约占半导体市场的10%。到2022年,预计汽车半导体销售规模将达651亿美元,占整体市场比例达12%,成为半导体细分领域增速最快的部分。

智能化和电气化加大汽车芯片需求,图片来源:ZF

然而令人尴尬的是,这个逾600亿美元规模的“大蛋糕”,绝大部分被分布在美国、欧洲、日本等地半导体巨头吃掉了,中国目前具备一定规模化生产能力的汽车芯片供应商数量虽然也有接近300家,但本土汽车芯片的自给率却严重不足——低于5%。

特别是计算、控制类芯片,如目前芯片最为紧缺的MCU,据芯片联盟分析数据,由于长期被恩智浦、瑞萨、英伟达等垄断,自主率甚至不足1%。通讯类、感知类和存储类芯片相对较好一点,自主率也分别仅有3%、4%和5%。比较之下,只有功率芯片随着本土企业的加速布局,实现了相对较高的自主率,约为10%,但绝大部分还是要依赖进口。

正因为如此,伴随着“缺芯”危机的持续,目前很多本土企业都受到了一定的冲击。“我们估算了一下芯片短缺对于公司的影响,今年大约多投入了10%~15%的人力和费用来应对缺芯。”日前在第11届中国汽车论坛上,深圳市航盛汽车科技有限公司CTO尹玉涛透露。

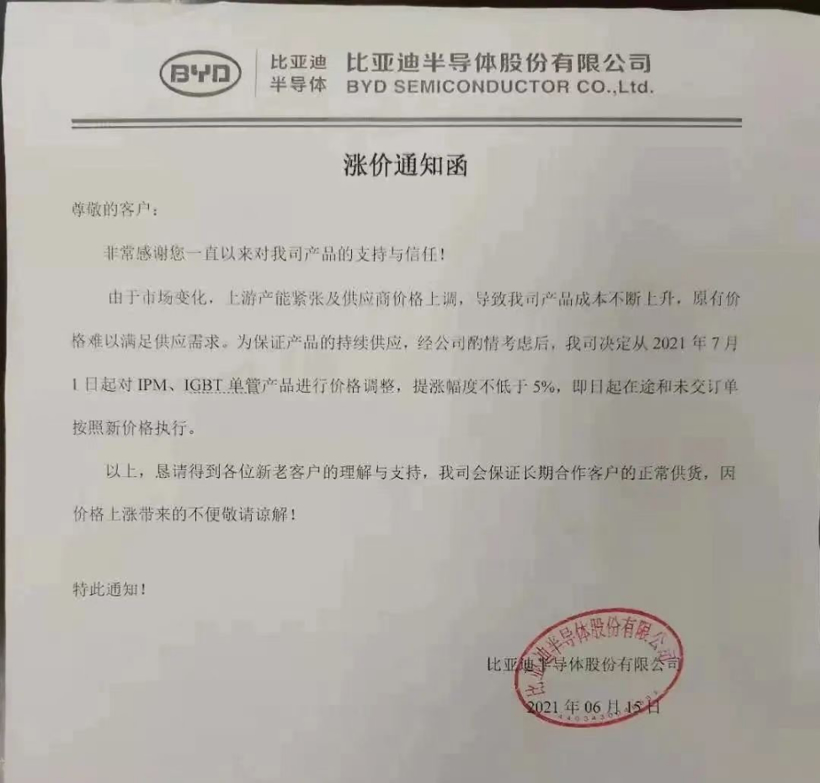

比亚迪半导体涨价函

据悉,这些多出来的运营成本既有来自芯片本身价格的上涨,还包括测试验证费用以及物流成本的增加等。“为了保证库存安全,我们不得不买高价现货,有些现货价格很夸张,上涨了几十倍,这无疑加大了我们的芯片购买成本,另外还有备货成本。而且因为有些是芯片物料短缺,我们需要找到新的替代方案,这又会增加我们的测试和验证费用。最后即便完成生产了,为了保证产品及时交到客户手上,可能还会通过空运,又增加了一笔投入。” 尹玉涛进一步解释道。

这还是有芯片可用的情况。而事实是,由于芯片交货周期延长,现在很多企业不得不调整生产节奏,甚至停线。“根据最新了解到的情况,有些芯片的交货周期已经超过了40周,平时可能是6到8周,在加上从Tier1到整车厂的时间,现在汽车供应链整体的交付周期达到了50周,接近一年的时间。” 尹玉涛指出。

芯片厂没法按时交货,导致的结果是,为保障生产和交付,很多企业纷纷开始在市场上高价扫货。“我们现在采购芯片,基本上是不惜成本的,宁可花高价也要保住产品的供给,让用户早日拿到心仪的爱车。” 蒋腾表示。

即便如此,吉利部分高端产品的正常生产依旧受到了影响。另外,诸如奇瑞星途、奥迪A6和Q5、凯迪拉克CT5和XT6等车型据悉也因芯片供应不足出现了供不应求的情况。“整体来看,二季度汽车芯片短缺将达到最高峰。” 中国汽车工业协会总工程师、副秘书长叶盛基表示。

芯片,图片来源:博世

“中国芯”的短板与痛点

对于中国汽车产业而言,自主芯片供应不足的“短板”由来已久。那么,本土企业在汽车半导体领域集体“失声”背后,究竟藏着哪些“中国芯”的尴与尬呢?

据国家新能源汽车技术创新中心总经理、中国汽车芯片产业创新战略联盟秘书长原诚寅介绍,主要有六点:第一,标准体系不健全;第二,缺乏完整的测试认证体系;第三,技术研发能力不足,包括设计IP、EDA软件等技术储备不足;第四,关键产品缺乏应用;第五,车规工艺缺乏积累;第六,生态建设严重不足。

“以标准体系为例,现阶段中国汽车企业在评价汽车芯片的时候,一般用的是欧美的AEC-Q100/101,但这个标准其实是十九世纪80年代建立的,其中部分要求是基于传统燃油车制定的。比如要求环境温度到150度,是因为发动机舱内温度较高。但如果是在智能新能源汽车上,由于前机舱里没有发动机这样的典型热源,是不是还需要这么高的环境温度要求,这值得商榷。” 原诚寅指出。

晶圆生产,图片来源:博世

而在研发生产阶段,目前从基本的EDA工具到设计IP ,再到后期的流片、规模化生产,本土的自主化率也是严重不足。比如EDA工具,作为芯片设计的必备工具,全球市场被Synopsys、Cadence和Mentor Graphics三巨头占据着95%的市场,设计IP很多则采用的是ARM的方案。另外在基础软件方面,本土企业储备能力也不足。

至于芯片制造,同样如此。目前国内先进制造工艺距离国际先进水平至少有两代以上的差距,在面向先进制程工艺的12英寸硅片、特种气体等方面技术实力依然薄弱,以至于在主控芯片、AI芯片等性能和工艺要求较高的芯片领域,几乎全部由台积电、三星等代工。

“另外国内汽车和半导体产业协同不足也是很重要的一方面。芯片产品由于认证周期长、成本高,国外的芯片企业与零部件供应商已经和整车厂商形成强大的绑定关系。而在国内,半导体行业的发展重点都在消费电子领域,缺乏像博世、大陆这样既对汽车电气架构非常熟悉,又对芯片制造配套应用非常了解的核心零部件企业,以至于芯片供应和芯片上车应用的中间环节存在‘肠梗塞’”。叶盛基分析道。

除了以上几点,紫光国芯微电子股份有限公司副总裁苏琳琳指出,本土厂商缺乏在车规芯片领域的尝试机会也十分关键,另外还有人才和稳定资金环境的缺失,也在一定程度上掣肘了“中国芯”的发展。据她介绍,目前国内基本上没有什么人做车规芯片,一个企业想做一款芯片,要么从国外直接引进,要么就是从头培养人才,成本非常高。

在投资方面,普通的芯片可能2-3年就能上市,但车规级芯片前期花2-3年做出来后,还要花1-2年做整车适配,加起来就是3-5年的时间,周期特别长。所以对于很多本土芯片厂商来说,车规产品只能算是一个候选项,过去本土厂商并没有给予足够的关注。而一旦企业不想投入,自然也就不会去关注它的技术是什么,更别谈量产。

自主突围重在“芯”生态

在过去相当长的一段时间里,车规级芯片虽然由外资巨头牢牢占据着主导地位,但是得益于全球化供应,中国汽车产业并没有遭遇过大的芯片供应危机。如今,随着汽车行业对芯片的需求大幅增长,加之国际形势的复杂多变,为芯片未来的全球化供应增添了诸多不确定因素,加强芯片的自主可控成了亟待解决的问题。

具体怎么落地呢?苏琳琳认为加强整车厂与芯片企业的协同十分重要。特别是现在智能化和网联化发展大背景下,新车、新技术的迭代速度正越来越快,传统的一环扣一环的开发模式已经越来越难以满足行业需求,苏琳琳指出整车厂必须从一开始就关注到上游芯片的,实现双方的需求对接,才有可能把供应链做得更短更可控。

但这并不意味着整车厂一定要深入到芯片的每一个环节,虽然目前很多整车厂确实在芯片领域进行了深度的布局,比如吉利、上汽、东风、北汽等。在盖斯特管理咨询公司副董事长何伟看来,整车企业在主导计算平台设计中,虽然处于主导地位,但并不代表车企要深入参加所有的研发环节,而是应该重点把场景解读好,然后基于场景对平台各种规格、功能以及设计语言提出需求,以实现平台和场景应用的结合。

图片来源:地平线

“另外,车企还应关注后续芯片的迭代更新,合理划分功能单元以及确定接口标准,以保证汽车全生命周期中芯片的算力支撑。” 何伟进一步补充道。至于分层布线和芯片合成仿真,在他看来是芯片企业的自留地,这两个环节要求芯片企业有足够的技术和经验积累,并且对整车的差异化影响比较小,更多的是通用性的部分,不建议车企参与。

原诚寅则认为,在汽车芯片发展方面有6个环节值得关注:第一,完善行业评价标准制订;第二,加大关键技术攻关,包括设计、工艺、封装等;第三,强化核心芯片研制;第四,建立完整的产品评测认证体系;第五,加大汽车电子电控系统平台研发,以更好地支撑“中国芯”上车;第六,制订整车产品集成应用机制。

在此过程中,原诚寅表示生态协同尤为关键,即围绕整车厂、芯片供应商、汽车电子/软件、高校院所、行业组织等建立一个“芯”生态,把上下游打通,通过信息共享构建利益共同体。中国汽车芯片产业创新战略联盟由此而来。

目前,该联盟正通过一系列的举措积极引导“中国芯”突围。比如今年2月,发布《汽车半导体供需对接手册》。6月11日,在北京举办了汽车芯片保险签约仪式。会上,天津瑞发科、北京兆易创新、北京中电华大、北京君正分别与平安财险、中国人保、太平洋财险签署了汽车芯片产品保险协议,旨在通过开展汽车芯片保险和保费补贴试点工作,以“市场化为主+政府有限支持”方式破解汽车芯片应用难题,以金融保险手段分担产业链上下游风险和疏通瓶颈。

“下一步我们会把《汽车半导体供需对接手册》变成一个线上的平台,并积极推进汽车芯片技术路线图,汽车芯片标准体系以及测试、制造质量控制团体标准,和汽车芯片测试评价规程的研究。”原诚寅表示。

值得注意的是 ,在产业链上下游的共同努力下,目前芯片短缺的情况也在逐渐往好的方向发展。“乐观预计汽车芯片短供情况将在下半年开始缓解,最终芯片对全年销量的影响可能会被抹平,2022年年中供应有望恢复正常。”谈及对缺芯的预判,叶盛基表示。

文/盖世汽车 熊薇

编辑/温冲