业内人士表示,首批公募REITs上市首日的表现表明二级市场价格正向基础资产的内在价值回归。对于投资者而言,须警惕场内交易价格的溢价风险,切勿盲目追高。拉长时间来看,基础设施REITs的收益率与底层资产运行的相关性较高,优质资产将具备较好发展空间。

首批基础设施公募REITs 6月21日在沪深交易所集体上市交易,标志着我国基础设施领域投融资机制的重大创新正式落地,同时也给投资者带来了资产配置新工具。

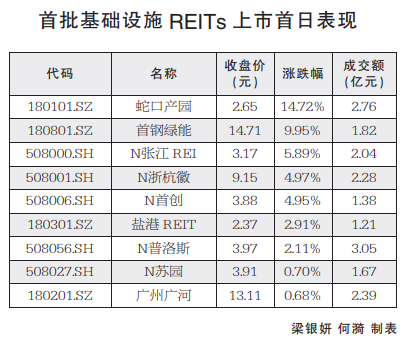

9只基础设施REITs上市即获得18亿元资金追捧。截至昨日收盘,9只产品均有不同幅度的上涨,其中蛇口产园涨幅最大,达14.72%。

业内人士表示,基础设施REITs上市首日表现表明二级市场价格正向基础资产的内在价值回归。对于投资者而言,须警惕场内交易价格的溢价风险,切勿盲目追高。拉长时间来看,基础设施REITs的收益率与底层资产运行的相关性较高,优质资产将具备较好发展空间。

投资者热情高涨 9只产品悉数上涨

9只基础设施REITs一上市,即掀起了交易热潮,部分产品涨幅一度接近20%。从全天交易额来看,9只基础设施REITs获得了18亿元资金的热捧。总体来看,和发售价相比,9只基础设施REITs上市首日均实现不同幅度的上涨。

从首日上市交易情况来看,首钢绿能高开20%,蛇口产园开盘后也快速拉高;N浙杭徽、N首创开盘表现同样亮眼,大涨10%左右。随着市场情绪趋于稳定,9只基础设施REITs的交易价格有所回落。截至收盘,蛇口产园涨幅最大,达14.72%;其次是首钢绿能,上涨9.95%。

从成交情况来看,N普洛斯全天成交高达3.05亿元,在9只产品中居首;紧随其后的是蛇口产园、广州广河、N浙杭徽、N张江REI,成交额均超过2亿元;首钢绿能、N苏园等成交额也都超过了1亿元。

针对首批基础设施REITs上市首日表现,业内人士表示,二级市场价格主要由交易双方的买卖力量决定,基础设施REITs场内价格的普遍上涨,说明买入需求大于卖出需求。

博时基金表示,二级市场的价格会向REITs基础资产的内在价值回归,反映了首批REITs项目的预期IRR(内部收益率)对投资者比较有吸引力。“即使二级市场价格上涨,只要预期IRR在可接受范围内,投资者仍会在二级市场继续买入,直到完成其资产配置的目标。随着公募REITs价格的上涨,IRR会相应下降,当IRR下降到投资人的投资目标之下,买入力量就会大幅度减弱。”

投资须理性 警惕溢价风险

对于首批基础设施REITs上市首日的上涨,业内人士纷纷提醒,须警惕场内交易价格的溢价风险,投资者切勿盲目追高。

华南地区某基金研究人士表示,以“类REITs”基金鹏华前海万科REITs为例,该基金自2015年7月成立后的一年多时间里,保持平价或小幅溢价状态。随着该产品的运营逐渐稳定,其场内交易价格与基金净值之间的缺口逐渐拉大,场内价格长期处于折价状况。此外,从封闭型股基、封闭型债基的经验来看,由于流动性弱、产品信息不对称、缺少折溢价纠偏机制,这些产品普遍出现折价交易。

富国基金表示,公募REITs的投资标的与投资者所熟知的股票、债券不同,其投资方向主要聚焦于产业园区、收费公路、仓储物流、市政设施、污染治理等基础设施领域。虽然这些分红稳定、杠杆较低、长期回报稳健的行业能够为产品长期稳健运作提供坚实基础,但作为一种创新的金融产品,基础设施投资的前景没有历史数据验证,其蕴含的未知风险仍有待观察。

博时基金也表示,对公募REITs基础资产基本面的分析比较容易,除非政策面出现利好,不然很难出现现金流超预期增加的情况。“因此,盲目跟风的结果一定是风险大于收益,请投资者务必理性决策,注意投资风险。”

上述研究人士还表示,公募REITs的表现有可能出现下述情况:由于首批REITs基本上全部投向标的项目,其运营情况对净值影响占主导地位,财报季附近可能出现价值波动和预期差。从风险角度考虑,需要注意REITs项目的运营风险、二级市场流动性不足风险,以及REITs价格的变动风险。“建议中签投资者积极把握上市初期的兑现时机,长期投资者则等待市场情绪降温后出现的配置机会。”上述研究人士说。

长期表现或分化 优质资产更具发展空间

鉴于基础设施REITs的场内交易价格与资产类型、资金盘子、投资者偏好等均有密切关系,业内人士表示,长期来看,其收益率与底层资产运行情况的相关性更大,优质资产更有成长空间。

招商证券认为,首先,不同性质资产(产权类和收益权类)分派率难以简单横向比较,但借鉴资产评估过程中的折现率以及测算IRR,普遍的资产回报率在6%至8%,比较接近发达国家的水平。其次,影响单一REIT投资价值的核心因素包括资产所在行业供需关系、资产所在区位供需关系、管理人能力、适当的金融创新、资产外拓能力等,成长性和稳健性也是重要的考量因素。

以环保行业为例,某券商人士分析道,富国首创水务REIT和中航首钢绿能REIT认购倍数较高,主要原因或是其确定性和收益率。就公共事业类项目而言,收入主要来自量和价。从量上看,主要与排放量(垃圾排放量、污水排放量)相关,而排放量又与居民人数相关。从10年至20年周期来看,居民人数呈现稳步增长的趋势。因此,从量上看,环保项目是刚性向上的品种;从价上看,环保类项目价格主要由政府定价,成长性可能不如别的项目,但项目价格的刚性很强。基于确定性很强及收益率比较好两个因素,环保类项目资产较为受欢迎。

上述分析人士也提到,就富国首创水务REIT和中航首钢绿能REIT两者而言,在当前情况下,两类项目的价格、盈利角度、流动性变化和估值算法上的差异,会导致两者交易情况出现差异。就长期发展来看,依然是看两者底层资产情况和运营能力。

广发证券表示,REITs上市初期由于流通盘较小,价格波动可能较大。长期来看,REITs收益相对稳定,不同于上市公司的成长性逻辑,炒作空间有限。相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。经过一段时间的换手,具有长期配置需求的投资者比重可能增加,此后REITs换手率将降至较低水平。

来源/上海证券报

编辑/樊宏伟