3月31日,朗诗绿色地产(00106.HK,以下简称“朗诗地产”)发布了2020年业绩报告。

从报告中看出,朗诗地产在2020年还未实现百亿营收,尽管依靠轻资产项目进行小股操盘,达到销售规模微弱增长,但其毛利率及净利率水平却呈现大幅下降趋势;而按照“三道红线”融资新规,朗诗地产持续位于“黄线”阵营。与此同时,在资本市场上,朗诗地产不够亮眼的业绩还影响到股市萎靡,静态市盈率甚至出现亏损。

在同体量房企摩拳擦掌、冲刺千亿的势头下,朗诗地产却逐渐“掉队”,市场排名也不断下滑,迟迟未跨过500亿大关。一直专注于轻资产运营的朗诗地产,到底是江郎才尽,还是蓄势待发?

规模与利润“失速”

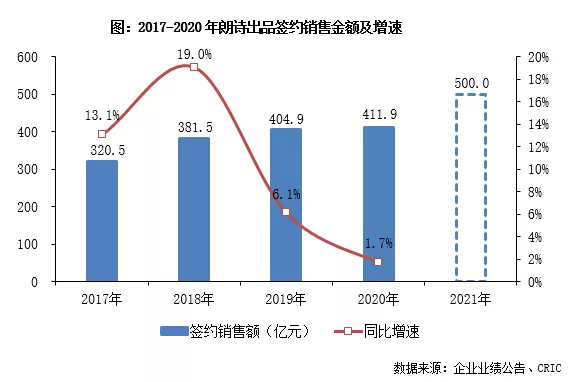

年报显示,期内朗诗出品签约销售额411.9亿元,同比增长1.7%;朗诗出品签约建筑面积为233.3万平方米,与2019年基本持平。其中,权益项目签约销售额达256.8亿元,中国占73.1%、美国占26.9%。

从业绩走势来看,朗诗地产虽然维持了增长,但增速却在持续放缓,尤其2020年增速仅1.7%,是近4年来的最低增速。记者梳理年报发现,2017-2020年,朗诗地产的签约销售额增长分别为13%、19%、6%、1.7%。

对于销售增速的下滑,从时间节点来看,或许与朗诗多元化转型战略有关。2016年,朗诗实施“榕树林”计划,围绕核心地产业务,培育长租公寓、养老服务、绿色金融服务等业务,实行转型升级。2018年,多元化更加明确,朗诗从“朗诗绿色地产”正式更名为“朗诗绿色集团有限公司”。

然而,多元化转型并不适合每一家房企发展。例如长租公寓方面,据朗诗2017年年报显示,朗诗寓运营房间数2010间,全年实现收入828.2万元,亏损高达4417万元。统计2017年和2018年两年下来,朗诗仅长租公寓业务一项便合计亏损2.34亿。

重压之下,2019年,朗诗将非地产开发业务从朗诗上市资产包中剥离;同年,公司名称又改回“朗诗绿色地产有限公司”,也意味着多元化之路就此告一段落。

除了销售规模“失速”,朗诗地产利润也面临同样的问题。

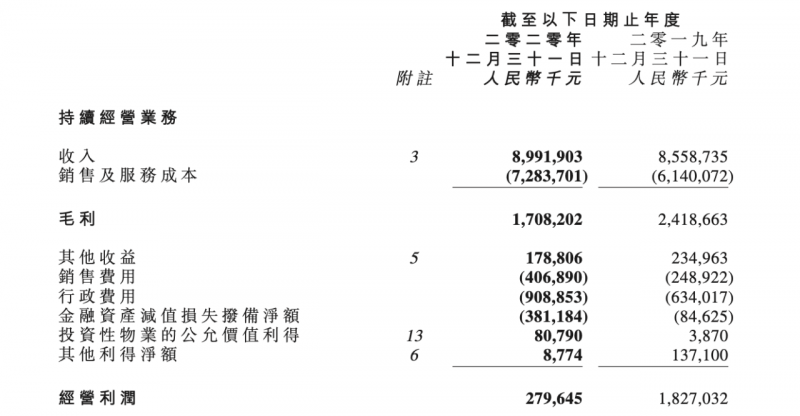

据年报显示,朗诗地产2020年度收入总额约为89.9亿元,同比增长5.1%;核心净利润为2.5亿元,同比下降82.2%;公司净利润下降至0.33亿元,较2019年同期下降97.8%;毛利率为19.0%,同比减少9.3个百分点。归属股东净亏损1.00亿元。

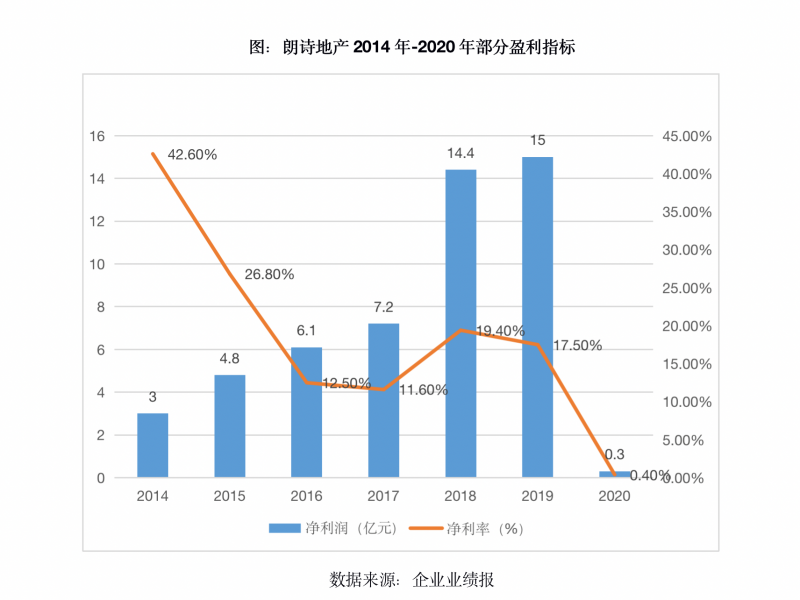

对比朗诗地产近年来的盈利指标,2020年毛利润17亿元,不及2017年水平;其中,净利润与净利率创7年内最低值。

对此,朗诗地产方面表示,期内净利润下滑的主要原因是受美国地区疫情的严重影响,工程建设和房屋交付延期,导致了美国公司核心净利润从2019年的盈利1.9亿元变成了2020年亏损0.7亿元。

持续“黄线”阵营

从资本结构指标上看,依照“三道红线”融资新规:

据克而瑞研究中心统计显示,朗诗地产剔除预收款后的资产负债率为78.7%,较上年同期提升约7.9个百分点,但仍超过70%的标准;净负债率为25.9%,较2019年末下降约14个百分点;非受限现金短债比为6.1,较上年同期提升约4.1。

由此,朗诗地产2020年年度指标一项超阈值,与2019年踩线情况一致,持续位于“黄线”阵营。

另外,在融资成本方面,数据显示,朗诗地产期末加权平均融资成本为7.6%,同比2019年增长了0.2个百分点。

然而,克而瑞数据显示,2020年房企的新增债权类融资成本为6.13%,同比下降0.95个百分点。其中境内债券加权平均融资成本为4.41%;境外债券融资成本为7.89%。朗诗地产的融资成本在行业中对比不显优势。

股市萎靡不振

朗诗地产业绩不佳,同样反映在资本市场中。截止2021年4月6日收盘,朗诗股价报收0.53港元,总市值已腰斩,仅为25.03亿港元;动态市盈率为负数,出现亏损状态。在港股内资房地产公司里,朗诗的表现明显垫底,成为地产股里少有的仙股。

对比总部同样在南京的明发集团,股价为0.70港元/股,银城国际控股更是达到3.29港元/股。此外,在市场里同为主打绿色科技的房企,中国金茂为3.09港元/股,当代置业为0.82港元/股。

尽管在港股中表现不尽如人意,但朗诗近年来在资本市场上却“动作”频频。2020年8月底,朗诗旗下负责经营美国物业发展业务的Landsea Homes在纳斯达克实现借壳上市。2021年1月25日,朗诗地产旗下物业平台朗诗绿色生活在港交所递交招股书。

对此外界分析,朗诗主要是为了开辟融资渠道,以及拓展新的盈利点。而若朗诗绿色生活成功在港上市,朗诗旗下将会拥有三个上市公司平台。

在2020年度业绩报告会中,朗诗地产表示,2021年销售目标定在500亿元,同比增长21%。在“三条红线”“两集中”政策以及相对中小房企而言不友好的融资环境影响下,融资、产品、管理等方面的压力将进一步增强,而留给朗诗地产的突围机会将进一步减少,究竟能否顺利实现业绩增长,一年之后答案揭晓。

文/宋欣

编辑/宋欣