“有些专家说看不懂吉利的战略,我觉得看不懂也不奇怪……如果大家都一目了然,那就不叫新模式”。近日,很多人的微信朋友圈被吉利控股集团董事长李书福的“万字内部发言”刷屏了。去年,长城汽车董事长魏建军有关“长城汽车挺得过明年”的设问,以及长城的诸多转型布局,也曾令不少人费解。

尽管转型的动作让外界眼花缭乱,但自主三强持续向好的业绩却都清晰可见。2020年,面对疫情重创与市场下行的双重挑战,吉利、长城、长安依然保持强劲的发展势头,稳居自主品牌头部阵营。开年首月,自主三强全都迎来“开门红”,在汽车销量排名和乘用车销量排名上,延续着去年的座次排序。

跨越百万辆关口,自主三强格局逐步成型

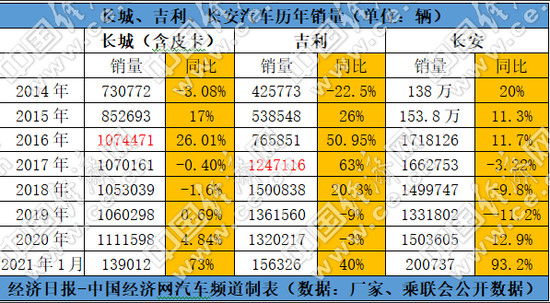

回顾历史,自主三强的竞争格局在2015年初步呈现。彼时,吉利在产销50万辆左右徘徊,尚未从其他自主品牌中突出重围;长城凭借SUV车型的热销达到85万辆,在头部阵营中崭露头角;长安品牌一枝独秀,率先突破百万辆大关。

作为合资政策的受益者,长安早在上世纪80年代初,以合资合作形式进入汽车产业。先后成立的长安铃木、长安福特和长安马自达等,都对长安自主品牌的发展做出贡献。受益于此,长安自主品牌全面布局轿车、SUV和MPV三大板块,并在2014年-2016年稳坐“自主一哥”的位置。

相比之下,没有“合资大树”可乘凉的长城、吉利,分别通过聚焦战略、“双轮驱动”等不同路径,突破各自的发展瓶颈,并先后于2016年、2017年跻身“百万辆俱乐部”。数据显示,2016年,长城的销量为1074471辆,同比增长26.01%;2017年,吉利的销量为1247116辆,同比增长63%。伴随着吉利、长安和长城跨越百万辆规模,自主三强的头部格局在2017年基本成型。

长安开展“第三次创业——创新创业计划”

但隔年,长安品牌乘用车没能守住百万辆的关口。数据显示,2018年,长安乘用车销量同比下滑21.27%至859294辆。对此,长安方面表示,从2018年开展“第三次创业——创新创业计划”以来,其不断对自身产品的产能结构进行调整。据了解,过去几年,长安汽车主动淘汰20多款竞争力较低的车型,关停并转140万辆整车和126万台发动机产能。

“在此之前,公司已经开始对自主品牌的低端产品进行淘汰”,长安汽车的内部人士向经济日报-中国经济网记者透露,“当时,合资板块业绩大涨,一定程度上转移了外界对于自主品牌销量下滑的关注度”。数据显示,2017年,长安品牌汽车、乘用车销量的下滑幅度分别为3.22%、15.03%。

尽管长安品牌乘用车在2018年、2019年跌破百万辆,但依然留在自主三强的阵营中,并与“追赶者”拉开了10万辆左右的差距。伴随着落后产品的淘汰出清以及新品的持续更新,长安再次向百万辆发起冲击。数据显示,2020年,长安品牌乘用车的销量为978398辆,与百万辆规模“近在咫尺”。

构筑竞争壁垒,“三足鼎立”之势更趋稳固

有资深行业专家直言,从汽车产业历史看,一家独立的汽车企业,如果达不到百万辆规模,将难逃被兼并重组的命运。纵然达到百万辆以上的产销规模,如果不打造核心的竞争能力,也难逃被边缘化的风险。

基于汽车产业的这一发展规律,自主三强正全力加速转型:长城提出向“全球化科技出行公司”转型的目标;吉利致力于向“科技出行服务商”转型;长安表示加快向“智能出行科技公司”转型。

吉利全面迈入架构造车时代

为了各自的转型目标,自主三强在2020年全面参与到“平台造车”的“比拼”中。长城发布“柠檬”、“坦克”、“咖啡智能”三大技术品牌,用“脱胎换骨”的改变进行彻底的自我革命。吉利宣布全面迈入架构造车时代,其将应用BMA、CMA、SPA及SEA基础模块架构。长安发布了全新的智能架构——长安方舟架构,以智能和大数据赋能车身、底盘等整车基础性能迭代进化。

在同步进行转型的同时,自主三强还不约而同地开启“高端化”之路。2016年、2017年,长城旗下WEY品牌和吉利旗下领克品牌相继问世;去年11月,长安宣布将携手华为、宁德时代打造一个全新的高端智能汽车品牌。至此,“自主三强”全部启动向高端化进阶之旅。

长城汽车董事长魏建军

为了进一步提升品牌价值,长城和吉利还积极开拓国际市场。魏建军直言不讳,“中国汽车的目标就是要走上世界汽车舞台与跨国车企同台竞争,这也是我们这代中国汽车人的使命和机遇”,否则,“干了这么多年汽车,如果还没把车卖到全球,怎么证明你的品牌价值?”面向海外市场,长城和吉利各有侧重,前者偏重真刀真枪地“闯出去”,后者偏爱以资本纽带“买买买”。

综上,无论是在整个汽车板块还是在乘用车领域,长城、吉利、长安均已从自主阵营中突出重围,在规模上占据了明显的领先优势。未来,自主三强还将加速构筑各自的竞争壁垒,这无疑将进一步推动“三足鼎立”之势更趋稳固。

文/经济日报-中国经济网记者 王跃跃

编辑/温冲