周二,A股三大指数集体低开,沪指午盘震荡微跌,深成指、创业板指整体上冲高回落,深成指小幅收红,创业板指跌近1%。资金聚焦大消费,乳业、白酒、猪肉等板块涨幅居前,锂电、光伏等方向出现分化,部分资金流出。个股方面,逾2800只飘绿,豫能控股、郑州煤电等高标开始杀跌,龙头金龙鱼盘中大幅跳水。

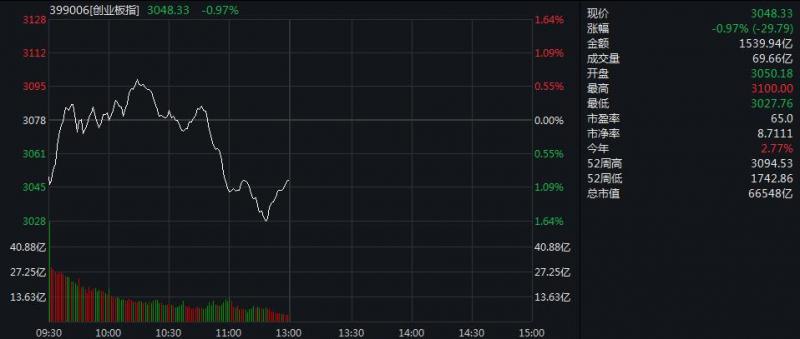

创业板指分时走势图 来源:Wind

截至午盘收盘,沪指跌0.05%,报3501.20点,成交额3647亿元;深成指涨0.54%,报14907.88点,成交额4437亿元;创业板指跌0.97%,报3048.33点,成交额1540亿元。

盘面上,渔业、畜禽养殖、运输设备、饮料制造、通信运营等板块领涨;营销传播、煤炭开采、玻璃制造、汽车服务、采掘服务等板块跌幅居前。概念股方面,无人零售、机器视觉、昨日连板、人脸识别、乳业等涨幅居前,黄酒、煤炭、碳交易、超级电容、网约车等跌幅居前。

个股方面,1187只个股上涨,其中斯达半导、人民同泰、航亚科技等多只个股上涨幅度超过5%。2879只个股下跌,其中华海药业、京蓝科技、中集集团等多只个股下跌幅度超过5%。此外,贵州茅台盘中续创历史新高,午盘报2044.90元/股,涨2.40%,总市值25688亿元。

换手率方面,共有17只个股换手率超过20%,其中天秦装备换手率最高,达46.85%。

资金流向方面,行业板块主力流入前五名的是券商、饮料制造、电子制造、航空装备、电力,流出前五名的是券商、饮料制造、电力、汽车零部件、航空装备。位居主力流入前五位的个股是海康威视、牧原股份、方正证券、太阳能、京东方A,流出前五位的个股是中原证券、方正证券、海康威视、牧原股份、太阳能。

截至上一交易日,上交所融资余额报7804.9亿元,较前一交易日增加121.23亿元,融券余额报855.95亿元,较前一交易日减少0.61亿元;深交所融资余额报7252.31亿元,较前一交易日增加115.74亿元,融券余额报523.3亿元,较前一交易日增加10.02亿元。两市融资融券余额合计16436.46亿元,较前一交易日增加246.38亿元。

从沪深港通南北资金流向看,截至发稿,北向资金净流出45.99亿元,其中沪股通净流出21.35亿元,当日资金余额为541.35亿元,深股通净流出24.64亿元,当日资金余额为544.64亿元;南向资金净流入73.36亿元,其中沪港通净流入42.96亿元,当日资金余额为377.04亿元,深港通净流入30.4亿元,当日资金余额为389.6亿元。

华鑫证券指出,在资金持续推动之下,A股呈现出一个强势做多的格局,趋势上看指数有继续冲高的可能。不过单纯从技术指标分析,沪市大盘30分钟、60分钟级别的MACD指标红色柱均已经出现拐点,配合日线以及周线级别的KDJ指标线运行到高位,短期市场在连续出现三根长阳之后,借鉴2020年7月的趋势性行情,在持续突破的同时量能也是叠创新高,所以本轮行情若能够形成趋势性突破,还是需要关注市场量价能否配合。

对于后市,银河证券指出,战略性看好中国优势行业(公司)、中国转型升级有望突破行业和全球经济复苏受益行业。一月份,政策、经济、疫情仍然是市场关注的主要因素,股市流动性充裕,市场情绪不会太弱,疫情的短期扰动不可忽视,但全球复苏趋势确定,推荐把握政策带来的行业景气趋势向上的确定性机会,掘金行业景气度较好,且估值不算太高的优质公司,看好疫情利好的物流、疫苗等板块;全球经济复苏和流动性宽松收益板块:有色金属;高端制造景气度趋势上行板块:军工、制造升级和全球化(工程机械)、锂电池;证券可阶段性配置。

(中新经纬APP)

编辑/樊宏伟