2020年被业界认为是5G规模建设元年。尽管有疫情影响,我国5G市场依旧表现强劲,5G推进进程全球领先。研究机构分析认为,未来阶段5G建设将加速发展,5G产业迎来应用导入期,国产替代和应用将实现爆发。

根据工信部数据,截至9月底,国内已累计开通5G基站69万站,连接用户数超过1.6亿。华泰证券预计,四季度仍将有部分基站建设,今年整体5G基站部署将超额完成规划(规划为累计建设66万站)。从用户规模和终端数来看,GSMA数据显示,中国的5G连接数全球领先,预计2020年将达2亿,占全球5G连接总数的比例将超过85%。中国信通院数据显示,1-10月,国内市场5G手机累计出货量1.24亿部,上市新机型累计183款,占比分别为49.4%和47.3%。

5G部署仍在持续推进,在此前召开的全球移动宽带论坛上,三大运营商均发布了最新的5G发展规划。其中,中国联通将加速网络瘦身,最快2021年底2G将全面退网;中国移动将面对重点行业打造100个龙头示范项目,加速5G终端的普及;中国电信将在2021年完成5G终端超1亿的发展目标,并全面切换SA网络。

安信证券分析,相较于海外,我国5G建设在今年继续稳步推进,三大运营商均已提前完成全年5G基站建设目标。随着5G手机终端渗透率的进一步提升,我国5G建设将在明年进入加速发展阶段。

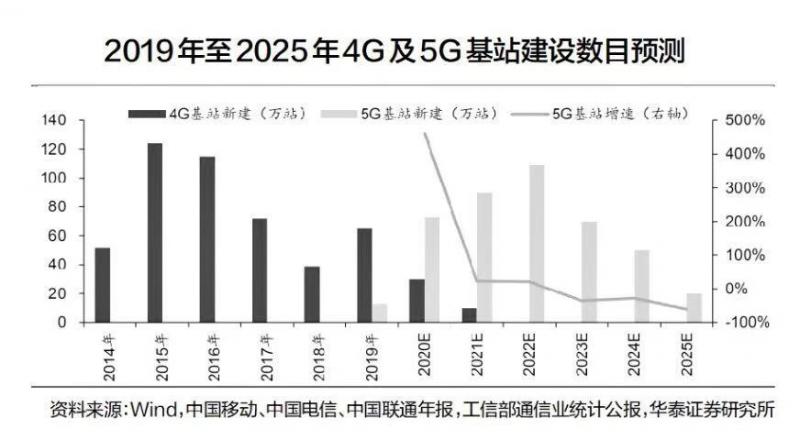

华泰证券称,展望2021年,移动&广电合作建设700M频段带动新增量,5G基站新建规模有望进一步提升,预计国内三家运营商5G基站新建规模在90万站左右。在国内持续推进5G基础设施建设背景下,未来有望形成“以建促用”良性模式,后续5G相关应用有望加速落地,助力国内数字经济高速发展。

太平洋证券认为,“十四五”的新开局将围绕扩大内需和科技强国的主线展开,5G产业迎来应用导入期。工业互联网、医疗、交通、教育等行业成为热点融合创新应用的领域;物联网、4K高清视频、IDC等将率先落地应用。中信证券认为,2021年,以5G和云计算为核心的科技进步,将引导科技红利逐步释放。5G提升传输速度、云计算提升运算数据能力,物联网带来更多数字化可能性。

另一方面,国产替代进程有望加速。华泰证券分析,我国5G产业链竞争力呈现金字塔结构,产业链上游的高端光芯片仍依赖进口,在“十四五”规划强调“把科技自立自强作为国家发展的战略支撑”的背景下,未来5G产业链上游核心芯片国产化进程有望加速。

展望2021年,华泰证券认为,一方面,流量的持续增长以及上游产业链的逐渐成熟,使得数据中心400G光模块市场在2021年有望迎来快速增长。在此背景下,更关注光模块上游企业通过品类扩展不断抬升成长天花板的机会;另一方面,2020年外部环境加速了国内通信设备公司产业链开放的进程,国内光芯片公司的发展取得显著进步。经历了1年多的产品测试以及良率提升后,2021年国内光芯片公司在大客户端或取得实质性突破。长期看好国内光芯片国产替代带来的机遇。

文/经济参考报记者 李静

编辑/范辉