日前,力帆实业(集团)股份有限公司(股票代码:601777)公布2020年半年度报告。1-6月,力帆股份实现营业收入15.84亿元,同比下跌69.42%;归属于上市公司股东的净利润为-25.95亿元,同比大幅下降173.99;其净资产降幅也同样扩大至96.12%,仅剩1.07亿元。

对于会计数据和财务指标的大幅下降,力帆股份解释,主要由外部市场环境变化,公司乘用车业务量减小,收入和利润大幅下降所致。此外,报告期内乘用车业务经营规划调整,处置不需用的资产也形成了较大损失,同时对盼达的7.86 亿元索赔支出进一步增加了亏损额。

债务缠身的力帆股份已经走到了破产退市的边缘,自8月25日公司股票被实施退市风险警示后,其股票(*ST力帆)已连续四日跌停,负债已成为力帆股份面临的最大难题。

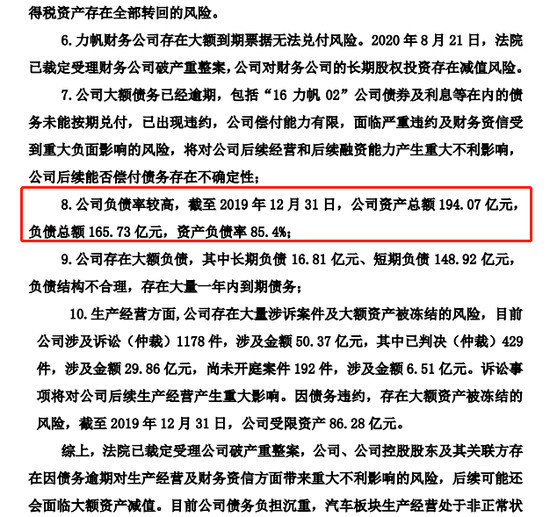

在回应2019年报问询函中,力帆股份表示,公司大额债务已经逾期,包括“16力帆02”公司债券及利息等在内的债务未能按期兑付,已出现违约,公司偿付能力有限,面临严重违约及财务资信受到重大负面影响的风险,将对公司后续经营和后续融资能力产生重大不利影响,公司后续能否偿付债务存在不确定性。

截至2019年12月31日,力帆资产总额194.07亿元,负债总额165.73亿元,资产负债率高达85.40%。半年报合并资产负债表显示,公司总资产已降至169.62亿元,负债总额继续增加至167.71亿元,资产负债率扩大至98.87%。此外,力帆股份目前还涉及诉讼(仲裁)共1178件,涉及金额50.37亿元。诉讼事项恐将对公司后续生产经营产生重大影响,截至2020年6月30日,力帆股份主要受限资产总计69.80亿元。

正是由于债务问题,在被法院裁定进入重整程序后,8月27日,力帆股份发布公告称,为统筹推进力帆股份的重整工作,正式引入重整投资人,要求重整投资人资产总金额不低于200亿元。负债高筑的背后,是力帆股份业绩的下滑。力帆股份去年宣布调整战略中心,将聚焦于摩托车业务,乘用车板块被搁置。今年上半年,力帆股份累计销售汽车共计1527辆。其中,传统乘用车978辆,同比下降95.29%;新能源汽车549辆,同比下降56.32%。对此,力帆股份表示国六标准虽已实施,但公司产品准备不足,今年上半年并无国六车型供应市场。此外,受全球疫情影响,公司汽车产品出口业务上半年基本处于半停滞状态。

尽管力帆股份在半年报中仍坚持宣称,公司将秉承“创新、出口、信誉好”的经营理念,坚持自主创新、走智能化、国际化发展路线,并搭建智能产业链、全球化营销网络布局。然而在高额负债以及销量严重下滑面前,这样的口号难免显得有些苍白。

文/陈梦宇

编辑/李东颖