2020年已经过半,疫情影响下的汽车市场经受了考验,最终交出了中场答卷。上半年,汽车市场呈现V型走势,并在6月创新高,整体产销量突破1000万辆,达到1011.2万辆和1025.7万辆,同比下降16.8%和16.9%。

在车市回暖的过程中,乘用车市场整体不及商用车,表现较弱。不过,SUV成为增长惊喜,半年累计销量首次超过轿车,成为乘用车中贡献度最高细分市场。自主品牌乘用车则面临较大压力,市场份额持续三连跌,下降至36.3%,创下2009年以来的最低水平。同时,自主品牌内部分化严重,特别是尾部企业面临出清,10家销量为“0”辆。

出现V型反弹 车市总体好于预期

受新冠疫情的影响,我国汽车在今年一度下滑明显,4月份以来开始逐渐恢复到疫前水平,出现V型反弹。到6月份,汽车销量已同比增长11%,达到了230万辆,并刷新了往年同期历史新高。

图片来源:中汽协

虽然,上半年我国汽车总体销量最终仍以同比下降16.9%至1025.7万辆交出答卷,但是降幅持续收窄。中汽协副秘书长陈士华表示,目前汽车产销量的总体表现好于中汽协的预期。此前,中汽协曾预计我国上半年产销量同比下降25%,实际下降不足17%。

具体来看,正在从疫情的影响中缓慢恢复起来的汽车市场,整体呈现乘用车市场弱,卡车市场强,新能源汽车持续下滑的状态。

1-6月,乘用车累计销量达787.3万辆,同比下降22.4%,而商用车整体销量完成238.4万辆,同比增长8.6%,其中货车产销增速最为显著。乘用车市场信息联席会秘书长崔东树认为,由于今年卡车市场出现疫情后的报复性反弹,而乘用车市场呈现消费低迷的恢复性增长,充分体现了汽车市场的生产类与消费类产品市场脱节的特点。

崔东树进一步分析称,电商物流拉动公路运输的需求增长、国三柴油车淘汰的换车刚需以及地方债刺激工程和基础设施项目是上半年卡车报复性增长的主要原因。

新能源汽车的销量则连续12个月出现同比负增长。其中,今年一季度,新能源汽车销量同比下滑超过5成,4月起开始复苏,但整体并不乐观。6月销量为10.4万辆,为上半年最高,但同比依然呈现下降态势,降幅为33.1%。上半年,新能源汽车累计销售39.3万辆,同比下降37.4%。崔东树对媒体表示,今年上半年新冠疫情影响了新能源汽车的销量,其中网约车运营需求下降是重要因素之一。

针对下半年新能源汽车市场走向,中国汽车工业协会副总工程师许海东表示:“随着上半年新能源汽车市场的稳步回升,私人消费端在逐渐恢复,这将引导市场走向一个良性的循环,预计三四季度会出现相对稳定的小幅增长。”

SUV销量首超轿车 未来将继续增长

在疫情和车市整体下行的影响下,乘用车各细分市场受到了不同程度的冲击,其中MPV下滑最为明显,上半年累计销量仅为36.4万辆,降幅达到45.7%,而SUV和轿车的累计销量分别为367.7万辆和367.6万辆,分别下跌14.9%和26%。值得注意的是,SUV销量首次超过轿车。

SUV与轿车一直是我国乘用车市场重要的组成部分,为乘用车市场贡献了超过90%的销量。其中,轿车由于发展时间更长,在销量上一直处于领先地位。

近年来,SUV迅速崛起,销量从2010年的132.6万辆增长至2019年的935.3万辆,并在2017年达到1025.3万辆的最高峰。虽然SUV的销量增速一直高于轿车,但整体销量始终仍低于轿车。2020年上半年,SUV以0.1万辆的微弱优势,首次超过轿车,成为贡献度最高的细分市场。

事实上,SUV不仅在销量上超过了轿车,而且在豪华、合资和自主各个细分市场的份额,也均达到了近五年来的最高值,其中,SUV在自主品牌销量中的占比最高。数据显示,SUV在豪华、合资和自主市场的占比,分别为42%、37%以及66%。

关于SUV市场快速恢复,崔东树对北青-北京头条表示,“这与车企频繁推出SUV新品有关。同时,消费者购买家庭购车用车的比例较高,比较偏好SUV,所以SUV恢复地比较快。”

北青-北京头条整理威尔森数据发现,上半年,车企集中在SUV市场发力,并不断推出新品,前6个月共上市341款新车,其中SUV达191款,占比达到56%,为消费者提供了更多的选择;而新上市的轿车占比为27.6%,仅为SUV的一半。

关于未来SUV的发展走向,崔东树对北青-北京头条表示,未来SUV将继续呈现一个增长的趋势。因为SUV还是消费者比较偏好的车型,同时现在油耗各方面压力也不是特别大,所以消费者偏好SUV的热潮会继续蔓延。

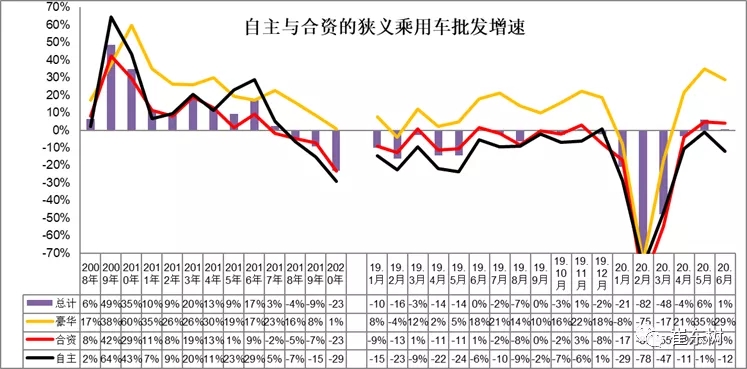

市场分化严重 自主品牌尾部企业加速出清

“对于整个行业来说,SUV的增长潜力还是比较大的。但是对于自主品牌来说,下压压力比较大。”崔东树告诉北青-北京头条。

上半年自主品牌乘用车的市场份额持续下降。中汽协数据显示,今年上半年,自主品牌乘用车销量仅为285.4万辆,同比下降29%,市场份额为36.3%,同比下降3.4%,销量下降幅度高于市场整体降幅。这是自主品牌乘用车连续三年下跌,2018年上半年及2019年上半年,市场份额分别为43.5%和39.5%。此外,德系、日系市场份额却在逆势上扬,分别扩大至25%、23.7%。

以往,每次出现市场下滑后,自主品牌均率先实现反弹,例如2009年和2016年,自主品牌率先实现64%和29%的增长,高于当时豪华品牌和合资品牌。但是,2020年疫情好转之后,自主品牌却陷入低迷。

图片来源:崔东树公众号

关于自主品牌市场份额下滑,中国汽车工业协会副秘书长师建华认为,特殊时期,消费者购车会相对较为理性,德系和日系长期以来所积淀的良好口碑使得消费购买时会有所倾向。不过,疫情期间被抑制的需求释放以后市场会逐渐恢复,购买中国品牌的群体和购买合资品牌的群体会趋于一种平衡,中国品牌市场份额有望在三季度有所回升。

在崔东树看来,“自主品牌销量下滑,主要是受到豪华品牌与合资品牌价格下探的影响。自主品牌想要在短期内恢复还是比较困难的,大部分自主品牌面临的压力比较大。”

乘联会数据显示,豪华品牌汽车销售均价从2017年的35万元下降到33.5万元,合资品牌汽车的均价从13.8万元降到13.5万元,自主品牌新车在性价比提升的同时,交易均价也从2017年的8万元上升到2020年的9.3万元。同时,2017年至2020年,8万元以下占乘用车市场的比例从28%降至16%。

可以看到,豪华车与合资车价量双向下压,而自主品牌车均价在提升,导致自主品牌车的价格优势不再,8万元以下需求明显趋弱,高端车型突围又很艰难。 崔东树对北青-北京头条表示,“目前,整个自主品牌处境很被动,呈现一线受压挤压二线,二线受挤压退出的状况。”

资料显示,力帆股份近日被一纸“债权人向法院申请公司破产重整”的公告推上风口浪尖;392起诉讼涉及的29.06亿元债务也被曝光。众泰汽车因2019年年报巨亏,被实施“退市风险警示”处理,同样面临拖资欠薪、经销商维权,甚至上百起诉讼仲裁等各种困境。近日,华泰所持有的曙光股份全部股份被司法轮候冻结,至此,华泰直接负债逾期金额合计约38.92亿元,而且从去年9月以来,华泰汽车销量一直为0辆。

实际上,包括华泰在内,乘联会公布的上半年销量倒数40名车企名单中,有10家销量为“0”,分别是知豆汽车、江淮大众、电咖汽车、康迪汽车、时空电动、永源汽车、领途汽车、江西五十铃等。另外,包括北汽幻速、华晨中华、华泰汽车、东风裕隆、猎豹汽车、一汽夏利、一汽吉林等,部分品牌月销量甚至只有个位数,而且已处于停产和半停产状态。可以说,尾部车企正面临加速出清。

尽管中国品牌整体份额下滑且尾部企业面临清洗,但依然有部分车企如长安、一汽等实现了逆势增长。数据显示,上半年,长安乘用车销量为39.6万辆,同比增长1.9%;一汽乘用车销量同比增长28%,当中一汽红旗表现尤为突出,上半年累计销量突破7万辆,同比增长111%。

图片来源:中汽协

图片来源:中汽协

由于对疫情的有效控制,以及伴随各地促进汽车消费政策的持续带动,汽车销量自二季度以来持续回暖。“预计三、四季度增长的节奏应该会放慢,综合计算下来,在相对乐观的情况下,全年销量预计同比下降10%。但如果海外疫情继续蔓延,且仍未得到有效控制,全年汽车销量降幅可能在20%左右。”许海东预计。

文/北青-北京头条 温冲

编辑/温冲