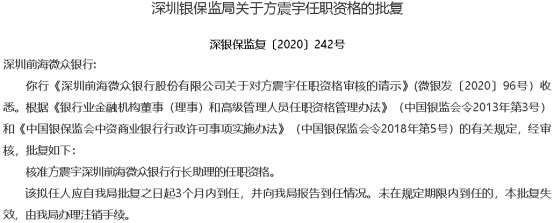

零售总监更进一步!方震宇于近日被核准为微众银行行长助理。

(资料来源:银保监会)

作为微众银行“元老级”高管成员,方震宇不仅重点参与了该行“微粒贷”、“联合贷款”等拳头产品的设计,更见证了微众银行资产规模在短短5年时间内成长了近100倍。随着职位的升迁,方震宇又将开启新的职场征程。

(方震宇)

服务长尾客户

普惠开启差异化道路

作为国内第一批试点的5家民营银行之一,同时也是国内首家互联网银行,2014年12月12日,深圳前海微众银行(以下简称“微众银行”)获准开业。在当时银监会主席尚福林看来,“发展民营银行,是希望利用其来自民间、熟悉民企、贴近民众的天然特点,能够补充银行服务小微企业的不足,进而逐步提升金融服务实体经济的能力。”

治国经邦,人才为急。早在筹备期内,微众银行就开启了招贤纳士之路。根据有关媒体的报道,该行当时从传统银行聘请人数比例为40%以上,主要是一些风险管控和产品设计人员。也就是在这个时候,方震宇加入到微众银行,担任该行消费信贷总监。在此之前,方震宇曾任平安银行零售消费信贷事业部任副总经理、上海分行副行长。

作为微众银行的最大股东,国内互联网巨头之一腾讯持有该行30%的股份。站在微众银行刚成立的时点上,大中型企业融资渠道较为充分,而小微企业融资难融资贵问题有待逐步通过金融改革予以解决。基于此,彼时银监会有关负责人也表示,微众银行应充分发挥股东优势,打造“个存小贷”特色业务品牌,为个人消费者和小微企业客户提供优质金融服务。

在金融行业,向来有所谓“二八定律”——80%的业务和利润来自于20%的客户,决定了80%的长尾客户的实际需求无法被很好地满足,这也相应地成为一个市场空缺。正如方震宇所说,20多年前他在某国有行从事贷款工作时,当时觉得每放一笔贷款都是在“捡西瓜”,因为周期冗长的贷款流程需要多方人员共同协作才可以完成。

而要施行普惠金融,服务小微经济,恰恰是要丢掉“西瓜”,捡起“芝麻”。“我们在筹建时期就确定了主动选择服务大众客户和微小企业,致力于满足80%的长尾金融需求的市场定位相适应的商业模式,我们认为这是一个前景巨大的市场机会。”微众银行行长李南青在接受媒体采访时指出。

正是这一看似捡芝麻丢西瓜的举措,让微众银行走出差异化道路的关键。

开发“微粒贷”

实现“弯道超车”

“推进普惠金融,科技是前提。”在2017年7月举行的朗迪金融科技峰会上,作为微众银行零售信贷总监,方震宇如是说道。背靠大股东腾讯,其互联网科技和大数据整合分析能力,是微众银行普惠金融能否真正做到“又普又惠”的关键基础设施。截至2016年底,微众银行有1047名正式员工,其中IT部门占比57%,后台管理人员6%,业务及支持人员37%。“我们有些岗位在招聘的时候,是有要求IT背景的。”方震宇表示。

2015年5月15日,“微粒贷”正式上线手机QQ,并于当年9月14日登陆微信端。作为首款服务于个人和微小企业的小额信贷产品,微粒贷具有“仅凭个人信用、无需担保;循环授信、随借随还”的特点。

行长助手注意到,微粒贷产品的主要入口分别在手机QQ和微信上,实行的是所谓“邀请制”,即不是任何人都能主动申请贷款,未被选中的客户甚至在APP界面上都看不到申请贷款的链接。以微众银行为代表,它们的客户主要来源于股东单位的互联网平台、生态圈,一般是互联网平台上的存量客户,本身已积累了较多大数据,同时也会从外部获取一些数据,相互结合,最终完成风险评价。这一模式下,由于机构本身便已对客户非常熟悉,因此事先精选了优质客群来定向推介信贷产品。

被选中的客户(左)才能看到贷款申请页面

(资料来源:微信界面)

方震宇表示,受邀客户申请微粒贷几乎不用填任何资料,就可以完成整个授信过程,它的特点是随借随还,7×24小时的服务。“每笔借款时间是大概是0.3秒,几乎是实时的。”在2017年7月的朗迪金融科技峰会上,方震宇如是表示。“微粒贷目前的管理人员加客服不到80人,微粒贷的授信、借款、还款整个过程是线上操作,没有人工干预,由系统自动完成。”

访问微粒贷服务时,每个客户只能看到单一页面、单一利率。客户申请使用贷款几乎不用填任何的资料,不需要提供任何的资料就可以完成整个授信的过程。“这样的极简化互联网产品思维是有意为之,目的就是要让用户易用、敢用。我们微利贷产品受欢迎,是因为除了资金的成本,客户没有任何的其他成本,他也不用跑去网点,手机拿起来随时就能用。”方震宇这将介绍微粒贷的设计逻辑,“在资金成本方面,因为微粒贷可以随借随还,比如借款一天临时周转的情况下,产品的价格给客户的感受是十分便宜的。”

在方震宇看来,产品的丰富程度并不是考量新的互联网金融服务好坏与否的主要标准。“传统的银行可能会更看重产品的丰富,但互联网金融应该需要抓住本质,能够满足用户需求就足够了,不需要弄出太多花样来。”行长助手注意到,微信端访问微粒贷服务时,只能看到单一页面、单一利率和单一金额。

(资料来源:微信界面)

“这样的极简化互联网产品思维是有意为之,目的就是要让用户易用、敢用。我们微利贷产品受欢迎,是因为除了资金的成本,客户没有任何的其他成本,他也不用跑去网点,手机拿起来随时就能用。”方震宇这样介绍微粒贷的设计逻辑。

而在产品风控方面,除邀请机制外,微众银行还将人脸识别、声纹识别等创新技术运用于实际业务场景。例如将生物识别技术和视频身份验证运用到客户身份识别和反欺诈场景,降低了产品风险。

在微众银行展业的首个整年,也即微粒贷推出的首年,该行尚出现了近6亿元的亏损。次年,2016年,微众银行即已实现4.01亿元的净利润。至2019年,微众银行全年实现39.50亿元的净利润,该数值不仅遥遥领先国内其他民营银行,更是超过同期部分A股上市城商行(郑州银行、西安银行、苏州银行等)的利润水平。

在外界看来,微粒贷是微众银行实现弯道超车的核心产品。截至2019年末,“微粒贷”已向全国31个省、直辖市、自治区近600座城市超过2800万客户发放超过4.6亿笔贷款,累计放款额超过3.7万亿元;授信客户中约77%从事非白领服务业,约80%为大专及以下学历;笔均贷款约8000元,超过70%已结清贷款的利息低于100元。

在贷款质量控制方面,在行业内率先将资产质量的不良贷款标准由逾期90天改为60天后,截至2019年末,微众银行不良率亦仅为1.24%。而在资产规模方面,截至2019年末,微众银行总资产近3000亿元,已超过长沙银行、西安银行等部分上市城商行。而在2014年末,微众银行总资产仅为30.47亿元,5年间成长了约94.58倍。

开创“联合贷款”模式

“科技、普惠、连接,是微众银行发展的三个关键词。”方震宇这样介绍企业的定位:微众银行将通过科技赋能商业实现可持续地普惠,从而吸引和连接更多的合作伙伴一起推动普惠金融事业“越做越大、越做越普、越做越惠”。而通过合作连接的方式,微众银行也解决了资金来源方式的问题,“联合贷款”便是其中典型一例。

受限于民营银行“一行一店”政策,微众银行由于无网点优势,也无基础客户积累和结算网络优势,无法大量吸收低成本的结算存款。为解决资金来源问题,微众银行开创了联合贷款模式,“这个模式是全国首创。”方震宇之前在接受媒体采访时表示,在这种模式下,微众银行提供客户筛选、运营管理、风险控制等服务,合作的金融机构则提供资金。据彼时方震宇透露,在微粒贷联贷平台发放的贷款中,80%的贷款资金由合作机构提供。

通过联合贷款等模式,微众银行在一定程度上实现了“轻资产”运营。2019年,微众银行资产收益率(ROA)为1.55%,远超A股36家上市银行该数值平均水平。

此外,2017年11月,微众银行获准在深圳地区开展“微业贷”试点,该产品是一款借助金融科技手段,全线上、纯信用、随借随还的小微企业流动资金贷款产品。微众银行2019年年报显示,截至2019年末,“微业贷”已触达90万家小微民营企业,其中授信企业23万家,这些企业提供就业岗位超过200万。

回首过往的5年,方震宇在零售信贷总监的位置上,与微众银行一同成长。随着职位的升迁,他又将开启新的征程。

文/北京青年报记者范辉 丁丹

编辑/范辉