困境中的51信用卡近日发布公告称将对信用卡还款业务收费。对于网贷业务折戟,小贷牌照未明朗,企业征信业务尚未盈利的51信用卡来说,这可能是挣扎求生的一步棋。

根据公告,自6月9日起,51信用卡将取消储蓄卡快捷还款的免费额度(含信用卡、房贷等),调整后,用户通过储蓄卡还信用卡按照还款金额0.2%进行收费且费用上不封顶。有业内人士指出,对比此前2万元的免费还款额度,51信用卡此举或为盈利,借此为营收补血。

收取0.2%手续费

51信用卡或为补血

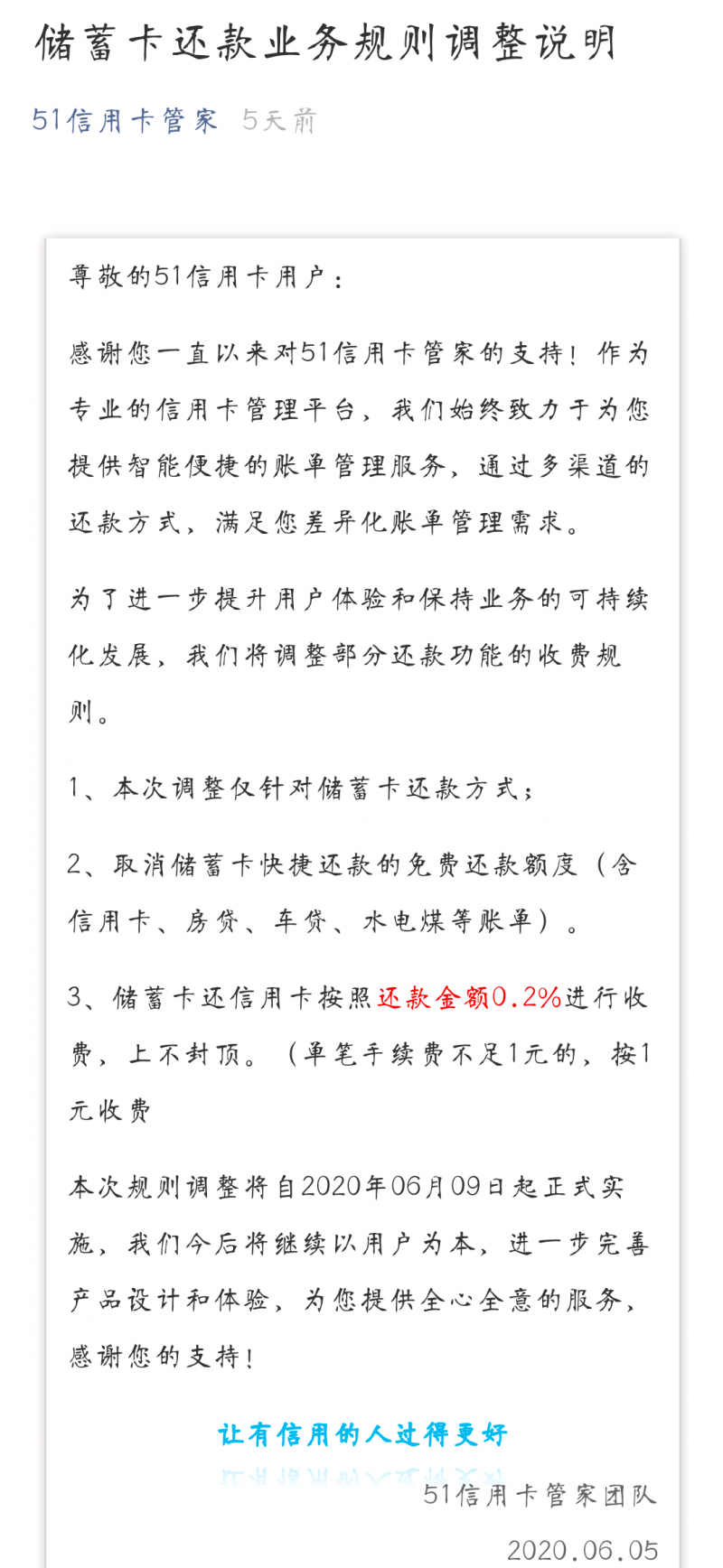

信用卡还款收费再添一员。近日,51信用卡发布公告称,自6月9日起,将调整储蓄卡还款业务规则,取消储蓄卡快捷还款的免费额度,包含信用卡、房贷、车贷等。

调整后,用户通过储蓄卡还信用卡按照还款金额0.2%进行收费且费用上不封顶(单笔手续费不足1元的,按1元收费)。

(图片来源:51信用卡管家)

记者了解到,在信用卡还款收费方面,微信、支付宝、百度度小满均为0.1%,其中支付宝为在每位用户每月享有2000元免费额度的基础上,针对超出2000元的部分按0.1%收取费用。而京东金融为0.15%。

拉卡拉则仅对农业银行、工商银行、建设银行、交通银行、北京银行这五家信用卡还款收取2元/笔的费用,其他无手续费。相比之下,51信用卡费用定价略高。

数据显示,截至2019年底,51信用卡管家的注册用户数达8560万人,较去年同期增长12.8%,累计管理的信用卡数量上涨至1.44亿张,同比增长16.8%。

对此有业内人士认为,微信、支付宝等机构运营维护成本不低,对信用卡还款收费主要是为了覆盖成本。对比51信用卡此前为用户提供每月2万元的免费额度,2万元以上金额按照超出金额的0.1%进行收费规则,此次调整更可能是为了盈利,借此为公司营收补血。

去年净亏8.47亿

全面清退P2P业务

公开资料显示,51信用卡成立于2012年,早期主打信用卡账单管理,后切入互联网金融赛道。2015年,51信用卡先后推出网络借贷撮合服务平台“51人品”和现金贷平台“51人品贷”。

彼时,P2P风口正盛,“51人品”上线后,51信用卡收入连年高速上涨。自2016年至2018年,信贷撮合费成为51信用卡的主要收入来源。财报显示,其信贷撮合费用及服务费占总营收比重分别为67%、72%和73.1%。

2018年7月,51信用卡在香港交易所挂牌上市,开盘价8.76港元,总市值超过100亿港元。

进入2018年下半年,网贷行业风险集中爆发,多家平台爆雷。2019年,严监管趋势依旧,P2P行业良性清退、转型基调不断释放。去年10月,51信用卡还卷入“暴力催收”风波,警方通报对其委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。在此背景下,51信用卡也开始谋求转型。

3月30日,51信用卡公布了2019年业绩情况。2019年全年,51信用卡实现营业收入20.45亿元,同比2018年的28.12亿元下降27.3%;经营亏损13.25亿元,调整后净亏损8.47亿元。与2018年同期调整后的净利润3.74亿元相比,业绩已然由盈转亏。

财报显示,2019年全年,51信用卡信贷撮合总规模232亿元,相比2018年的250亿元下降7.2%。其中,上半年的信贷撮合为138亿元,下半年则骤降至94亿元。截至2019年末,51信用卡的P2P网贷业务余额已由2018年的132亿元降至56.3亿元,今年2月末进一步降至35亿元。

此外,51信用卡表示,2020年将准备P2P业务的全面转型清退,同时正积极争取申请互联网小贷牌照。记者注意到,近期,51人品正在加速清退,其App显示P2P业务出清已进入倒计时,平台于6月6日起终止运营。

(图片来源:51信用卡管家)

截至6月10日港股收盘,51信用卡股价已跌至0.47港元,总市值5.6亿港元,较上市时缩水94.82%。

发力企业征信

“小蓝本”仍亏损

随着网贷业务的折戟,51信用卡也在尝试新业务,寻找新的利润增长点。

4月14日,51信用卡发布公告称,拟以首次及二次投资的方式,为旗下杭州蓝页网络技术有限公司(以下简称“杭州蓝页”)引入战略投资4000万元。引入此次投资后,51信用卡对杭州蓝页的股权占比在首次投资完成后将从约94.3%降至约85.7%,并于第二次投资完成后进一步降至约78.6%。

据了解,杭州蓝页为51信用卡旗下商业资讯搜索工具“小蓝本”的运营主体,“小蓝本”于去年9月上线,用户数超560万,截至2019年12月的月活用户近260万。

公告称,“小蓝本”目前还处于发展早期,尚无确认营收,为进一步发展需要持续资金投入。另据公告披露,截至2019年底,“小蓝本”税后亏损为约3816万元,未经审核资产总值及负债净额分别为约400万元及约3770万元。

值得关注的是,根据投资协议,“小蓝本”若不能在2025年底之前以不低于50亿元的市值实现IPO,则投资方有权要求51信用卡回购上述投资,并按年化10%计算利息。对于51信用卡而言,5年内以不低于50亿元的市值将“小蓝本”送至IPO,压力不小。

此外,当前企业信息查询赛道格局分化明显,已逐渐发展成天眼查、企查查、启信宝“三足鼎立”的局面。且就信息查询业务而言,各家平台为用户提供的功能大同小异,51信用卡能否差异化取胜仍是未知数。

文/北京青年报记者 范辉 樊梦迪

编辑/范辉