2019年圣诞节后的那天早上,如果你打开百度会发现,热搜上第二条是“千亿房企春节放假”。

这家千亿房企指的就是2019年销售额刚刚冲刺超过1000亿的滨江集团。

在地产圈中,一张滨江《关于2020年春节旅游休假的通知》的消息引起了关注。在不少房企都进行着“裁员”和区域换岗之时,滨江将春节放假时间定为19天,放假期间携家属旅游的员工可享受2万-5万元的游津贴。

若按滨江2019年末1248名员工计算,在这个春节至少花出去3000万。当然,在千亿销售顺利达标下,几千万的奖励并不在话下。

融资与销售受困的房地产凛冬中,相比其他裁员节省开支的房企来说,滨江的日子无疑是比较滋润的。

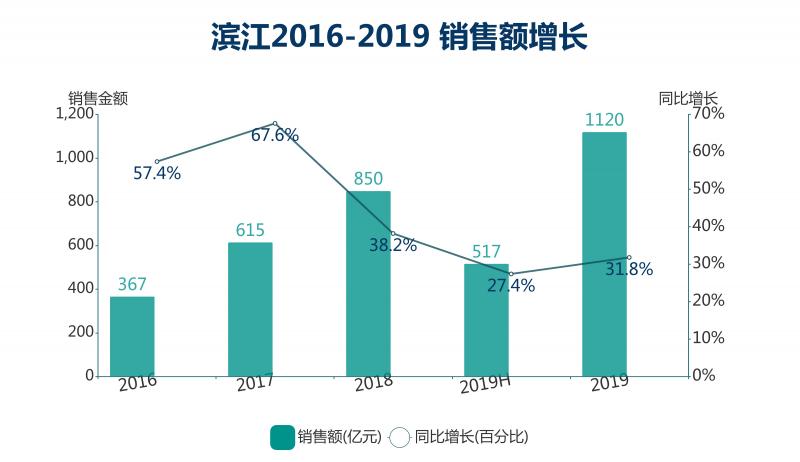

看上去是一片繁荣--在被誉为“腾飞之年”的2019,滨江销售额提前完成目标提前突破千亿,滨江服务在年初低迷期上市并遇上物业股热潮,销售排名杭州第一,继续巩固杭州地位,在浙江拿地超过350亿。

戚金兴说:“这是滨江集团发展史上的又一个里程碑。”

“迟到”的千亿

在房地产融资难的背景下,房企不再轻易加杠杆追求规模突破。观点指数发布的2019中国房地产销售金额TOP100榜单中,年内销售额突破至千亿的企业仅增加了5家。

滨江是其中之一,距离董事长戚金兴提出千亿目标仅过去了不到3年就跨过了千亿。从发力时间上看,滨江属于最晚的一批之一,赶上了房地产行业规模爆发的末班车。

按照计划,2018年是起飞、2019年是腾飞,滨江是以回笼资金和拿地资金比例作为主要条件,1:1时是腾飞,拿地资金更多则是起飞,回笼资金更多则是平飞。

数据来源:企业公告,观点指数整理

此前,滨江曾提出在2018年之时就要达到千亿,不过因为种种原因,戚金兴主动把千亿目标推迟到了2019年。可以确定的是,在2018年市场下行时期,以“地王”和中高端住宅为主的滨江承受着很大的压力。

2018年没有完成的目标,终于在2019年超额完成了。12月8日,滨江宣布销售额正式突破1000亿,最终全年达到1120亿。最后20天时间,滨江还足足卖出了120亿,这个效率可比全年平均要明显快得多。

滨江突破千亿的方式和很多其他房企不同,以擅长规模扩张的闽系房企为例,绝大多数都是通过搬迁总部到上海,从而进行全国性扩张,达到千亿目标。

但滨江依靠的是自己在浙江的优异表现和杭州区域“地主”优势,杭州贡献了绝大部分销售,浙江其他区域则贡献剩余部分,浙江之外仅有上海和江西有一两个项目在售。

其在杭州的影响力和品牌力是最重要的筹码,无论是房屋质量还是后续的物业管理,在提供住宅服务的供给体系中是出色的。

这也是许多房企进入杭州,基本上都会找上滨江一起合作的主要原因之一。在杭州的房子有区域优势时,滨江的去化并不困难。2019年,在大本营杭州,滨江以网签金额176.32亿元,位列杭州地区销售权益榜第一名。

以萧山市北的滨江新希望拥潮府为例,滨江也是股东之一,项目最后214套房源吸引了2498组购房者报名;另一个项目,仁恒滨江园中120套房源共有691组购房预登记家庭,整体中签率17.37%。

滨江在冲规模、追回款的过程中,标准化成了重要措施,“4+2.5+1”的7个半月开盘战略加速了公司回款的速度,从拿地到开工用4个月时间;从开工到样板房开放用2.5个月;再加一个月用来蓄客。

这保证了回款速度,但同时多少也影响了滨江的品牌力。此前以设计和产品闻名,在房地产加速度的今天,用标准化量产取代个性化,给予打造产品的时间更少了。

当初提出要冲规模的时候,戚金兴的设想就是往前赶,让滨江不要落后太多,但也没必要过于追求。具体体现是规模达到千亿,保持全国销售排名30名左右,与头部房企的销售额保持一定距离。

从结果来看,在观点指数·2019中国房地产销售金额TOP100榜单排名中,滨江千亿之后位列榜单第31位,基本达到了最初的设想。

2020年,滨江将会重新回归稳定,以保持“千亿”为目标。同时,继续在杭州大手笔拿地,保证粮仓。

杭州“独角戏”

按照滨江的计划及区域市场影响,以保持1000亿元销售目标为例,每一年需要保证有1:2.5左右的推盘货值,才可以维持在该等销售水平线。

截至2019年末,滨江共获取土地30宗,目前库存货值超2500亿元。其中在浙江区域,拿地金额超过350亿元,在杭州区域占比超过80%,是在区域内拿地最多的企业之一。

数据来源:企业公告,观点指数整理

纵向对比,滨江过去几年的拿地一直保持上升。2016年是开始加速度的一年,从12宗地到2017年16宗地增长并不多,但2018年26块地突然爆发,2019年全年30宗地则是重新回稳。

2018年加大拿地投入是为了保证在两年内有足够土地储备冲击千亿销售,如果2018不行那就2019。拿地资金来源主要是销售额规模跨越后的回款,以形成良性循环;另一方面,滨江也在举债,银行贷款、公司债、票据等都较2018年上涨。

拿地区域上,滨江的战略是“聚焦杭州、深耕浙江、辐射华东”。在杭州土地市场上,滨江和绿城的身影一直是无法忽视的存在,几乎在每一次“百亿土拍”以及大宗地块出让时,滨江都会参与竞价。

滨江过去视绿城为“老大哥”,但随着中交完成整合以及宋卫平的淡出,杭州逐渐成为了滨江一个人的“独角戏”。

杭州楼盘销售额前几的项目中,如保利·澄品、金地滨江万科悦江湾、保利滨江·上品、杭州壹号院等楼盘背后都有滨江的身影,包括参股或者合作操盘。

滨江也是许多房企进入杭州的敲门砖,通过合作从而了解杭州市场。由于大体量地块的出让,许多地块都是几十亿的价格,也促进了这种合作。

以钱江世纪城为例,滨江直接砸下125亿拿下了半年来在区域内的所有宅地。在这个被誉为杭州新市中心的区域,滨江土地储备高达37万平方米。

杭州是一个房地产很热的城市,是长三角经济区的核心城市之一,即将举办的亚运会更给这座城市增添了新的活力,摇号和限地价已经不足以抑制住楼市,于是“双限地”出现了。

“双限地”同时控制销售价格以及土地价格,让房企们在拿地之前就能把账算明白。在如此市场环境下,滨江仍然十分积极地拿地,仰仗的是区域内的口碑以及自身财务控制能力,可以在其他房企谨慎观望的时候,仍然继续拿地。

2018年时就被称为“逆周期拿地”的滨江似乎对土地市场没有那么敏感,而是贯彻着只要杭州有好的地块,有可以接受的价格,那么就能尝试竞价。

2019年也是滨江“开疆拓土的一年”,但这个“开疆拓土”也没有在浙江以外的地区买过任何一块地,而是在原有区域继续拿更多的地块。

滨江与《海上钢琴师》的主角1900有些相似,他是一位出生在大海上的年轻人,极具钢琴天赋,但至死都未曾踏上过陆地。

影片中的1900曾经思考过要踏上陆地,但在最后一刻他退缩了,从此就再也没想过陆地;戚金兴曾经带领滨江在深圳和上海拿过几个项目,但扩张不顺让戚金兴在2019年重新回到了船舱上,一整年都没有再离开过。

“上海是主战场,杭州是根据地”,在刚进入上海不久的时候,戚金兴满怀信心说道,甚至还喊出了5年内要在上海投100亿的口号。

只是,钱扔下去了,回响不是特别大。

滨江上海项目发展情况

数据来源:媒体报道,观点指数整理

2015年,滨江联手平安不动产以34.65亿元、溢价91.7%的代价首入上海,成为当时的“地王”。这宗豪宅项目在一年后成功入市,虽然偶有波折,但还算得上顺利。而上海悦景庄崇明岛项目是滨江以代建方式参与的一个项目,目前仍属在售阶段。

相比起前面两个,滨江在上海另几个项目就没那么顺利了。其中,上海湘府项目委托滨江负责整体开发管理,预计代建管理费3.3亿元,而上海湘府公司违约未按合同约定支付代建管理费,滨江索赔1.1亿元,目前尚未有结果。

此外,滨江当时以7.98亿元收购上海崇滨建设发展有限公司持有的上海湘府10%股权。因上海湘府公司未按协议支付相关固定收益,双方合作闹掰,滨江再次申请仲裁,涉案金额8.43亿元。

滨江另以23亿收购上置集团琴海苑旧改项目的部分股权,目前项目推进十分缓慢。而上置集团大股东中民投自身难保情况下,更无暇顾及这宗地块,滨江似乎是被拖进了泥潭中。

相比起上海旧改一些进程上的小问题,滨江在深圳旧改上无疑是踩了一个“地雷”。

还是2016年,滨江与安远控股公司签订合作协议书,共同开发深圳龙华区安丰工业区地块城市更新改造项目,滨江通过信托向其借出资金11.6亿元。因项目未能推进,滨江决定退出并要求安远控股公司归还11.6亿元,对方并未执行。

最有意思的事情在于2018年初时,滨江曾在回复交易所问询函时称“本次债务违约对滨江的财务状况影响不大,相应的债权无需计提资产减值损失”,而在2018年报中,滨江计提减值了7.23亿元,而2018年的归母净利也才12.17亿元。截至2019年半年报,对方仍未履行还款职责。

或许正如影片所说,“真正让你害怕的是那些你看不见的东西”,陌生城市的频频踩雷让滨江有些望而却步,不愿走出舒适区。

在杭州,滨江可以做大做强,在限价地做快周转,这是别人做不到的,但仍未证明在浙江以外的地区还能保持同样出色。

财务平衡术

滨江2018年的年报被深交所问询了。

年报中增收不增利、现金流以及少数股东权益等问题引起了关注,而滨江在加杠杆的规模竞速中逐渐放缓了脚步,稳定与平衡成了2019年迫切的需求。

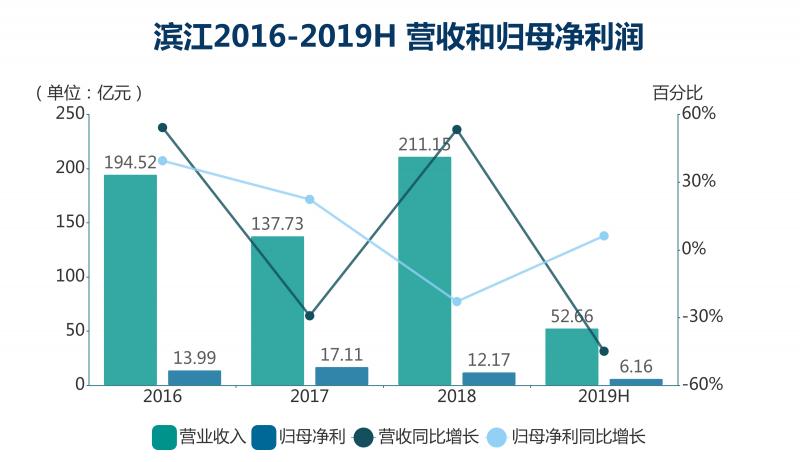

数据显示,滨江2018年的营收为211.15亿元,同比增长超过50%,归母净利润仅为12.17亿元,同比下降22.89%。

数据来源:企业公告,观点指数整理

滨江的回应是“报告期内资产减值损失、投资收益、财务费用、销售费用的变动和项目净利润中少数股东损益比例的上升”。

最大的原因在于深圳旧改项目计提减值,这颗地雷的引爆让滨江2018年的报表变得有点难看。7.23亿元的资产计提减值,占到了2018年归母净利12.17亿元的59%。倘若撇开其他因素,深圳项目并未暴雷情况下,19.4亿元的归母净利润并不算差。

数据来源:企业公告,观点指数整理

还有一个原因是合作,可以发现,滨江销售额很高但是真正到手的钱并不多,大量少数股东权益分走了钱,一些只占少数股权的联营公司不并表,只算在投资收益中。

目前,滨江在项目中的权益仍然在45%左右,这是大多数一线房企中的最低一挡。在观点指数发布的2019中国房地产权益销售金额TOP100中,滨江只有447亿元,排名第60位,几乎是全口径榜单中排名的两倍。

虽然滨江计划提升权益占比,但杭州区域的多宗“贵价地”出让,让其总是身不由己。权益低可以减少高价地的现金压力,以及降低风险。

数据来源:企业公告,观点指数整理

从2019年半年报来看,滨江录得营收52.66亿元,归母净利润6.16亿元,其中营收下降了44.89%。这或多或少与房地产的交付有关系,437亿元的预收账款显示有大量交易都还未能结转,将有不少楼盘在下半年交付结转后变成营收。

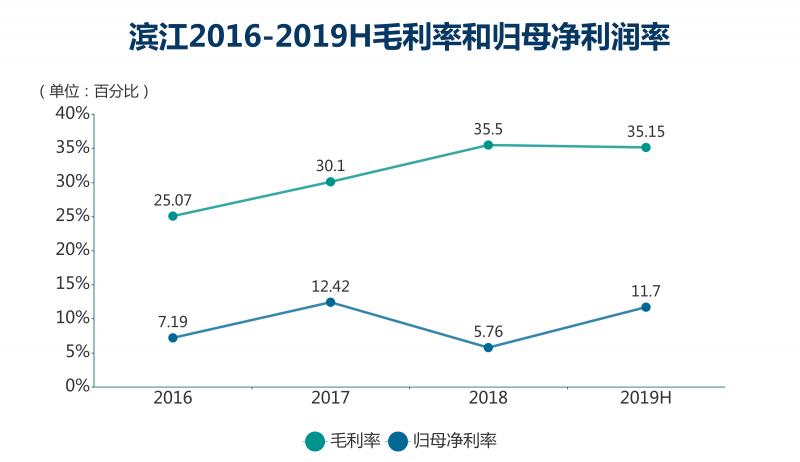

归母净利润率属于表现不错的一环,公司财务管理控制水平是业内顶尖水平,所以在严调控的杭州也能做出不错利润。在管理成本上,滨江在1.5%左右,一般企业是5%。

另一方面,2018年滨江经营活动产生的现金流量净额为-139.4亿元,较上年同期下降506.44%,巨额的经营性现金流亏损简单来讲就是加大杠杆拿地同时,销售额回款太少了--滨江2018年的土地款总额为496.43亿元。

2019年上半年,滨江经营性现金流大幅回正,为净流入47.16亿元,这也说明了随着销售额回款增加,与购买土地之间将会达到更好的平衡,后面这种情况也是戚金兴所寄望的状态--平飞。

在加杠杆过程中,滨江的债务压力在不断加大。公司创始人的个性也会影响公司的性格,稳定压倒一切的滨江,在这个过程中并不习惯,有息负债飞速上升以及负债率提升成为考验。

2016年提出要规模突破的时候曾被认为是“逆势加杠杆”,从结果来看滨江是幸运的,在步点上踩到了规模放量的尾声,在2018年结束了加杠杆的过程,开始回稳。

在2019年的融资寒冬中,滨江显得并没有那么难受。

数据来源:企业公告,观点指数整理

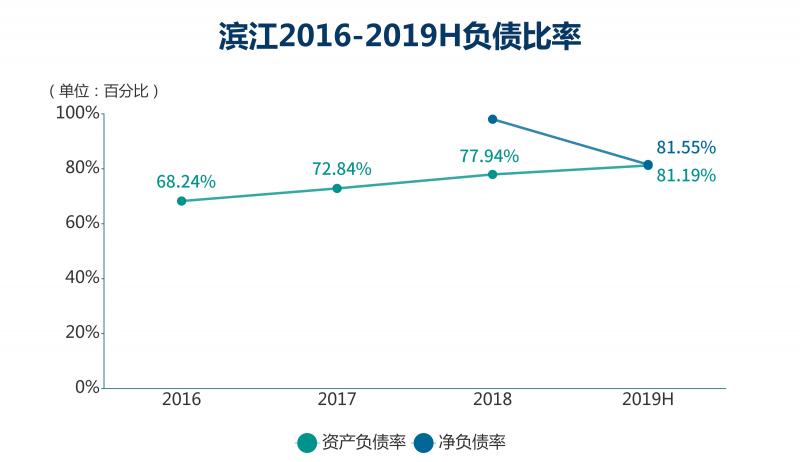

据观点地产新媒体了解,滨江半年报有息负债287.375亿,短期债务为99.295亿,占比为34.55%,现金短债比为121.89%;资产负债率为81.19%,净负债率81.55%。

从2016年开始逐步上升的资产负债率是滨江加杠杆最好的佐证,而净负债率更为直观地体现了滨江近几年的表现--2017年时还是手握净现金的,2018年净负债率飙升至98.06%,并在2019年回落。

融资成本维持在低位得益于滨江过去几年打下的基础,就算在2018年也只有5.8%,2019年上半年则为5.6%。以第四季度的一笔公司债为例,票面利率5.35%,一笔3年期的中期票据融资9亿元。

2018年,滨江财务费用6.57亿,同比增长211.92%;2019年上半年,财务费用4.37亿,同比增长47.36%。过去两年举债扩张的现状让滨江财务费用成倍增长,利息增长也会影响利润表现。

编辑/刘洋-广厦