汽车产业,有着牵一发而动全身的特质,消费端乏力带来的连锁反应已波及到供应链上、下游的零配件企业以及后市场等领域,车市萎靡不振,哪些企业会率先拨云见日?

企业的未来我们无法预测,只能根据他们过往的表现来揣度,那些能在猛烈地寒流中坚守在头部行列的企业,一定有其过人之处。根据中国汽车工业协会数据,2019年我国汽车产销分别完成2572.1万辆和2576.9万辆,同比下降7.5%和8.2%,不过,在市场哀鸿遍野的同时,其集中度却在进一步提高,本轮洗牌过后,“好牌”(市场份额与资源)很可能会更加集中到个别企业手里。

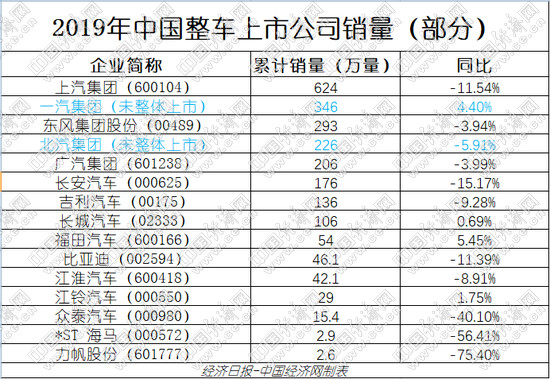

整车企业中,销量排名前十的集团占汽车销售总量的90.4%,合计2329.4万辆,同比增加了1.5个百分点,其中销量破百万的上市车企有六家,分别是(按销量排名)上汽集团(600104)、东风集团股份(00489)、广汽集团(601238)、长安汽车(000625)、吉利汽车(00175)、长城汽车(02333)。

以上六家企业中,只有长城汽车销量同比微增,其余上市车企均有不同程度下滑,其中上汽集团与长安汽车呈两位数下滑趋势,但上汽集团销量数据依然强劲,整整比坐在第二把交椅的东风集团多了一倍。实际上,一汽集团2019年销量也不俗,为346万辆,超过了东风集团,只是未整体上市,不然以其4.4%的同比增长,在众“兄弟”中一定有如夜空中最亮的星。同样没有整体上市的北汽集团,2019年实现产销226万辆,位居全国第四位。东风集团夹在了两个“隐身人”中间,好不尴尬。

财务数据方面,上汽集团预计2019年实现净利润约为256亿元,与上年同期相比将减少约104亿元。其中,上汽大通成新增长点,上汽大众微降抗压,而上汽通用与上汽通用五菱则为利润下滑背锅,实际上,美、法系车受德、日系车的挤压已是不争的事实。但上汽集团的优势在于拥有充足的资金保证和长久以来的技术积累,另外自主品牌和德系品牌的加持,令上汽集团未来可期。

东风集团股份中依然是日产与本田挑起创收大旗,相比之下,雷诺与神龙的日子就没有那么好过了。东风乘用车表现平平,自主品牌仍需加把劲。东风集团股份2019年累计销量为293万辆,其母公司东风公司全年销售汽车360.9万辆,营收5788亿元,同比下降4.4%,其中,商用车销62.5万辆,同比增加7.8%,重回行业第一。东风公司2020年工作会宣布,2020年销量目标为375万辆,规划公司利润总额与经营现金流不低于400亿元。

广汽集团与东风集团盈利板块类似,本田与丰田贡献了整个集团70%的销量,且保持增长势头,同为日系的三菱则稍显逊色,广汽菲克大幅下滑 41%,仅售7.4 万辆。广汽集团公布的财报显示,2019年前三季度营业收入为430.3亿元,归属于上市公司股东的净利润为63亿元,比上年同期下滑35.8%。利润上与上汽、东风差距较大,不过,广汽集团与上汽集团2019年12月达成的战略合作,给前者带来了许多信心。

长安汽车2019年前三季度,营收同比下滑9.5%至451.2亿元;归母净利润为-26.6亿元,同比下滑328.8%。不过从12月产销数据来看,长安汽车整体有向好趋势,或已触底反弹,虽然财务数据上还未明显显现,但福特的止跌与自主品牌的崛起,以及长安PSA股权的换让,都使其拥有了喘息的机会。

吉利汽车2019年销量为136万辆,同比下跌9.28%,但依然是自主品牌乘用车的销量冠军,旗下的SUV车型销量占比达到了52.1%,成为最大的利润“奶牛”,新能源车型销量为113067辆,同比增长66.5%。吉利汽车近年来南征北战,从收购沃尔沃开始,到最近又宣布与戴姆勒合资制造smart,在民营车企中一直保持龙头地位。

长城汽车2019年第三季度实现营收超600亿元,达625.8亿元,归属于母公司股东的净利润为29.2亿元。值得一提的是,WEY 成为首个达成 30 万辆的中国豪华品牌,长城皮卡连续 22 年保持销量第一,与吉利战略类似,长城与宝马的光束汽车项目,极大地拉升了前者的品牌形象,不得不说,长城汽车在企业发展方向的战略上实在令人佩服。

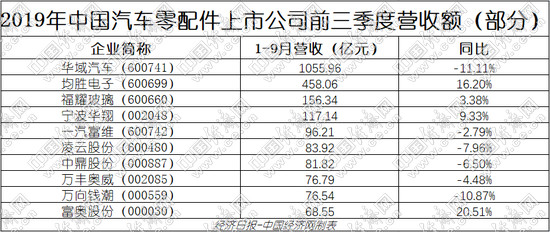

相比之下,零配件企业集中度则逊于整车板块,根据中证指数行业分类,目前A股汽车零配件行业主要涉及136家上市企业。根据财报,2019年前三季度零配件企业前十强营收为2271.3亿元,占该板块总营收的53.7%。其中,营收超百亿的企业有(按营收排名):华域汽车(600741),均胜电子(600699),福耀玻璃(600660),宁波华翔(002048)。

根据中国汽车工业协会统计数据,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。我国零配件企业的优势在于满足了自主品牌崛起带来的市场需求,同时随着技术的积累,国产零配件与外资/合资制造厂的差距在缩小,性价比优势明显。

我国汽车产业规模已连续9年稳居世界第一,汽车零配件作为汽车工业发展的基础,是国家长期重点支持发展的产业。零配件与整车互为表里,相得益彰,前者的崛起是我国汽车产业做大做强的重要保障。

来源/中国经济网

编辑/陈正忠