我国农业保险在12余年间所取得的发展成就令人瞩目。银保监会副主席梁涛在近日举行的“加快农业保险高质量发展”论坛上透露,我国农业保险提供的风险保障从2007年的1126亿元增加到2019年的3.6万亿元;服务的农户从4981万户次增加到2019年的1.8亿户次;2008以来,农业保险累计向3.6亿户次受灾农户支付保险赔款2400多亿元。

去年10月,财政部、银保监会等四部门联合发布《关于加快农业保险高质量发展的指导意见》(以下简称《指导意见》),被认为是指导农业保险未来向高质量发展迈进的纲领性文件。“高质量发展是农业保险服务现代农业的必由之路,以《指导意见》出台为标志,我国农业保险已经进入全面推动高质量发展的新时期。”业内人士对记者表示。

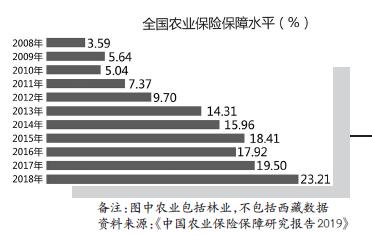

数据资料

高质量发展基础初具

业内实践业已表明,农业保险在推动现代农业发展、促进乡村产业振兴、改进农村社会治理、保障农民收益等方面均能够发挥重要作用。因此,进一步推动农业保险发展向更高水平迈进,无疑是保险业实现高质量发展的关键一环。

这也在银保监会近期印发的《关于推动银行业和保险业高质量发展的指导意见》中有着清晰的体现。监管部门不仅在其中提出,要完善农业保险大灾风险分散机制,加快设立中国农业再保险公司,还明确表示将持续推进农业保险扩面、增品、提标,推进稻谷、小麦、玉米等重要农产品完全成本保险和收入保险试点。

此前发布的《中国农业保险保障研究报告2019》显示,从保障广度看,我国主要农产品特别是种植业主要农作物保险保障广度达到较高水平,保险覆盖面基本都达到相应作物播种面积的60%甚至70%以上;而从保障深度看,种植业和养殖业主要产品的单位保额已经能较好地覆盖相应作物生产的物化成本,对生产成本、全成本的覆盖程度也在不断提升,农业保险“提标”成效初显。

如果说以上数字还只是从宏观层面描摹出我国农业保险快速发展的轮廓,那么不妨把目光聚焦到典型的农业大省。

以黑龙江为例。据黑龙江银保监局局长王柱介绍,黑龙江成为农业保险试点省份的12年来,农业保险政策性中央财政补贴品种从6个增加到10个,参保农户从108.28万户增加到217.89万户次,保险赔付金额从10.4亿元增加至56亿元(预估赔付金额)。

“目前,黑龙江农业保险已基本涵盖了农业生产面临的旱灾、涝灾、台风、冰雹、病虫害等自然灾害风险。在应对自然灾害方面,特别是2016年区域性灾害多发和2019年强降雨及台风影响,种植业保险赔款金额分别为40.6亿元和55亿元左右,赔付率分别为105%、140%,经济补偿机制和‘稳定器’作用不断提升。”王柱表示。

在农业保险快速发展过程中,创新也是重要推动力。记者从甘肃银保监局了解到,针对每个农户的实际需求,甘肃保险业优化业务模式,在全国率先创设实施种养产业综合保险,实行以户为单位出具保单,实现“一户一保、一户一单、一户一赔”。农户可以根据自身家庭的种植养殖情况,将所有投保险种反映在一张保险凭证上,享受一揽子、菜单式的风险保障,极大地提高承保理赔精准度和便捷性。数据显示,2014至2018年,甘肃省农业保险理赔支出由3.7亿元增加到7.3亿元,年均增长18.3%,累计赔款29.89亿元,直接受益农户488.6万户次。

科技赋能是必由之路

业界人士提醒,必须清醒地看到,农险迈向高质量发展的征程仍是道阻且长。

就现阶段而言,虽然中央财政补贴的大宗农产品保险保障水平及覆盖面较高,但保障深度尚有不足。相关数据显示,2018年我国粮、棉、糖、生猪、奶牛保险保障水平大都超过了20%,除生猪外其余产品保险覆盖率都超过了50%,棉花、小麦、水稻和甘蔗保险覆盖率甚至超过了70%,但与此同时,这些重要农产品保险的保障深度大都在30%至45%之间,同发达国家相比,差距仍然非常明显。

很多地方特色优势农产品尚未纳入保险保障范围,也是各地农险实践中的焦点问题之一。有数据显示,农业保险仅承保了我国700余种农产品中约37%的品种。为此,有业内人士在参加上述论坛时建议,增加特色农产品保险险种,包括增加保险标的品种、标的保障内容和标的保险责任,并逐步扩大承保范围。

同样,农业保险在加速推进向高质量发展的过程中,也必须注意到不同环境下不同经营主体的差异化风险保障需求。王柱表示:“当前我国现代农业经营规模化、集约化趋势初步显现。就黑龙江而言,垦区农场地块普遍较大,一块地对应多个种植农户。当前成本保险模式下,区分各户之间损失程度高低的操作成本极高,现实中很难实现定损到户。保险公司定损专业性和与农户间存在的信息不对称也容易导致赔付纠纷。”为此,王柱建议,针对较大规模经营主体,如垦区农场、一定规模以上的农民专业合作社,允许开办区域(农场、合作社)产量保险。由农场(或管理区)或合作社整体投保、不区分到农户,约定产量参照以往年份平均产量确定,定损主要依靠遥感卫星技术以及收获前选点抽测等技术手段,必要时可引入农调队等专业力量进行实际测产,以提高测产准确性。

加强先进科技应用也在农险高质量发展中扮演着至关重要的角色。人保财险农险部总经理张海军表示:“科技创新是农险高质量发展的关键。当前大数据、人工智能、云计算、区块链等信息技术正在推动各行业迈入智慧时代,农业发展也不例外。科技应用不仅能让数据多跑路,让农民少跑腿,还有助于解决数据真实性的问题,通过对实物流程关键节点的刚性管控,最后促进农险合规经营。加快农险向数字化和智能化转型,用科技为农险高质量发展赋能,这是农业保险高质量发展必由之路。”

太保产险副总经理宋建国认为,农业保险是一个庞杂的管理体系,需要鼓励畜牧、科技、保险等多方面的融合运用,需要完备的数据共享平台,才能更好服务农业保险的高质量发展。为此,他建议构建农业保险大数据共享平台,推动农业保险的科技化、数据化、线上化、可视化,助推农业保险体系的转型升级。

文/金融时报记者 林钱浩

编辑/范辉