12月22日,小米科技的投资实体之一天津金米投资合伙企业(有限合伙)新增对外投资,被投资方为深圳存真求实科技有限公司,即“深蓝保”的运营主体。

“深蓝保”自称“专注保险测评,不推销保险”,但在后续与保险机构合作的过程中曾因文章设置投保链接销售保险,一度被封号。

针对此次小米投资“深蓝保”,“深蓝保”方告诉北青金融,本次交易还没有完全结束,目前只做了工商变更,具体问题不便回应。

“深蓝保”的运营主体,深圳存真求实科技有限公司成立于2018年5月,公司经营范围包括电子商务技术研发、电子商务平台运营;信息安全技术研发服务;数据挖掘、数据分析、数据服务及数字化资源开发等。公司最大股东为许春波本人,持股比例66%。

目前“深蓝保”官网上显示,“深蓝保”测评过上千款产品,熟悉保险投保过程中的坑,帮助消费者买对保险,目前用户已有1,632,251。

内容方面,“深蓝保”除了做保险产品深度测评外,还上线音频课程,在喜马拉雅电台等平台上线。营收方面,“深蓝保”的部分内容需要付费。同时,进入“深蓝保”公众号后,会有“保险严选”的选择按钮,用户可以“保险严选”进行保险购买,平台汇集了各大保险公司的百余款保险产品。用户还可购买1对1的保险规划服务。这些操作为“深蓝保”带来收入。

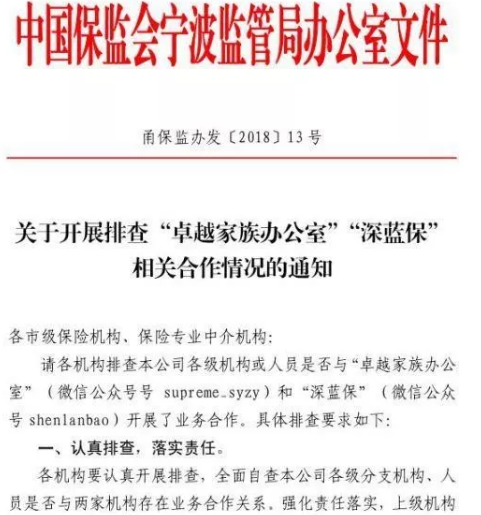

事实上,作为第三方平台,“深蓝保”并不具备保险销售资质。公开资料显示,辽宁、河南、宁波等保监局于2018年先后发文表示收到中国银保监会转来相关举报,要求各保险机构、保险专业中介机构自查是否与“深蓝保”开展业务合作并予以报备。

目前,部分自媒体保险平台会通过给出投保链接“跳转”的方式,推荐保险产品给用户,客户投保交易操作会转到有牌照的平台或者保险公司自身网页完成。“深蓝保”产品文章最后的“阅读原文”链接的为“保险严选”,为保险产品引流。

根据《互联网保险业务监管暂行办法》,互联网保险业务的销售、承保、理赔、退保、投诉处理及客户服务等保险经营行为,应由保险机构管理和负责。第三方网络平台经营开展上述保险业务的,应取得保险业务经营资格。

业内保险分析师告诉北青金融,获取合法销售资质,将会是“深蓝保”等保险自媒体面临的难题。未来监管对于自媒体打“擦边球”销售保险的行为,可能会加大监管力度。此次具有保险中介牌照的小米投资“深蓝保”,这对自媒体保险平台未来发展提供了保障。

文/北京青年报记者 范辉 李自曼

编辑/范辉