线上消费金融服务提供商维信金科2019年上半年实现营收18.6亿,但净利润只有620万。通过仔细研究其中期报告,记者发现,该公司有一笔5610万的“会员费”收入,并未按照相关会计准则的要求确认“递延收益”,存在拉高收入之嫌,且该笔“会员费”亦存有合规之忧。作为一家港股上市公司,维信金科是怎么了?

“会员费”会计处理方式存疑

或造成维信金科上半年盈利转亏

作为线上消费金融服务提供商,维信金科成立于2006年,并于2018年6月21日登陆香港联交所。根据维信金科港股IPO时披露的招股说明书,以及2018年半年报,该公司是以信用卡余额代偿业务见长。

所谓信用卡余额代偿,理论上是指信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方机构申请较低利率(低于信用卡账单分期利率)贷款的方式一次结清信用卡账单,再分期还款给金融机构的过程。

维信金科2019年半年报显示,维信金科2019年上半年实现营业收入18.60亿元,其中包括“会员费及转介费”、“罚金及服务费”等“其他收入”共计6.26亿元,占比超过营业总收入的1/3。而就上半年实现的“其他收入”总额来看,维信金科该部分收入同比增幅高达236.68%。

作为2018年上半年新增的一项“其他收入”,维信金科2019年上半年共实现“会员费”收入5610万元。对于该项收入来源,维信金科在先前的招股说明书中解释称,收取的会员费主要用于为开通会员的用户提供一系列基于其移动APP端的增值服务。因维信金科上半年“会员费”收入远超其620万元的净利润,对报表使用者理解报表较为重要,故在此对该部分新增收入的会计处理方式进行简单探讨。

(资料来源:维信金科招股说明书)

在收入确认的会计处理方面,香港和内地的方式几无差异,尤其是在2017年7月《企业会计准则第14号——收入》重新修订之后。据某会计师事务所审计项目经理介绍,根据新修订的收入准则,诸如会员费等收入确认的重要前提是履行了履约义务。企业在收取这些费用时,尚未履行任何履约义务的,收取的款项应该作为预收款项(负债类科目),在相关履约义务履行时确认为收入。

在实务操作中,会计人员在进行相关会计处理时,多参照的是《国家税务总局关于确认企业所得税收入若干问题的通知》(以下简称“通知”)中关于会员费收入确认的规定。该通知指出,“申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入;申请入会或加入会员后,会员在会员期内不再付费就可得到各种服务或商品,或者以低于非会员的价格销售商品或提供服务的,该会员费应在整个受益期内分期确认收入。”

因此,除了通知中所说的第一种情况是企业在收到会员费时立即确认收入外,其他情况应是先计入递延收入(负债类科目),待到企业履行后续服务义务时再根据相关业务的具体情况计入主营业务收入或者其他业务收入。

维信金科线上消费信贷类产品“豆豆钱”App上披露的“会员”收费信息显示,其开通“会员”有效期为半年,收费标准为59.9元/半年。按此描述,此“会员费”收入应不属于可立即确认收入的情形。记者就此联系维信金科,但并未获得回应。

(资料来源:“豆豆钱”App)

如果并非立即确认收入的情形,根据目前一般的处理方式,至少应当在受益时间内进行均匀摊销。举例来说,若某用户于2019年4月1日充值会员,会费假设是上文所说的59.9元/半年,那么至中报报出的2019年6月30日,维信金科只能确认29.95元的收入,其他的29.95元仍为递延收入,待未来3个月摊销计入收入。

但与2018年中报的披露情形一致,维信金科在其2019年中报的资产负债表中亦未有递延收入科目。一般理解,用户结款、充值会员应当是一个在时间轴上的随机事件,不太可能是2019年1月1日所有会员用户同时充值,到6月30日正好完成所有会员费收入的摊销。

维信金科2019年中报资产负债表中并未有递延收入科目

(资料来源:维信金科2019年半年报)

我们不妨选择一家对标公司,与维信金科进行比较。国内视频网站爱奇艺,会员费收入是其主要的收入来源之一,其资产负债表中递延收入科目从不缺位。

(资料来源:Wind)

那么,会员费收入的增减变动是否会对维信金科某些重要财务指标造成较大影响?假设会员费收入2019年上半年是在时间轴上均匀发生的,则上半年能够确认的会员费收入应为中报披露金额的一半,即约2805万元。若按此数据,维信金科2019年上半年会出现2185万元的净亏损,而非其披露的620万元净利润。

“会员费”疑似变相“砍头息”

事实上,除了会计处理方式有待商榷之外,收取“会员费”亦有合规性之忧。成为维信金科“会员”的用户,究竟能享受怎样的“特权”呢?“豆豆钱”App上披露的信息显示,有关“会员特权”主要包括六项,其中有一项就是“放款优先”。

(资料来源:“豆豆钱”App)

如此“会员费”,是否有利息等价物之嫌?根据2017年12月1日下发的《关于规范整顿“现金贷”业务的通知》,“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款”。维信金科的业务亦受此通知规制。而关于民间借贷利率的规定,依据的则是2015年最高人民法院颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,即约定的利率未超过年利率24%,受法律保护;约定的利率超过年利率36%,则超过部分的利息认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。而年利率高于24%低于36%的,人民法院虽不予支持,但尊重借贷双方当事人的约定。因此一般认为36%为民间借贷利率的临界点。

通过“聚投诉”平台,记者发现,有关维信金科的投诉接近1万条,而解决率却不及一半,其中多数投诉指向其暴力催收,高利贷等。以其中许先生的投诉为例,今年8月17日,许先生在维信金科项下平台申请借款10000元,分3期还款,每期3623.33元。但实际借款时,维信金科的客服却对许先生表示,要收取799元的所谓“评估费”,即实际到账借款金额为9201元。依据许先生的描述,记者计算发现,其借款的一般年化利率即高达72.56%,年化内部收益率(IRR)更是高达105.86%,远远超过36%的临界水平。

“因监管不允许收‘砍头息’,机构就让客户先付一笔钱,然后才能贷款。”对于“会员费”,一位行业内部人士如此对记者表示。

到期不扣款收取用户“罚息”?

通过“聚投诉”平台的相关投诉记者也发现,其中有部分投诉表示,在到期日前及当天还款会出现所谓“还款失败”的提示,直至相关款项成为“逾期款项”。投诉人陈先生表示,他有一笔还款是今年10月6日到期。从10月4日起,他就开始尝试主动还款,但一直失败。陈先生多次向维信金科客服咨询相关情况,对方均表示是“系统问题”,并让陈先生不要着急,10月7日凌晨肯定能还款成功。但在10月7日,陈先生发现,维信金科仅扣款151.28元,余下1800多元已显示是“逾期账单”,陈先生后续需缴纳逾期罚金。

(资料来源:“聚投诉”平台)

针对上述情况,记者咨询了维信金科有关负责人,未获对方回应。记者发现,2019年上半年,维信金科“其他收入”中共实现“罚金及服务费”1.25亿,同比增长率超过10%,占维信金科上半年营业总收入的6.72%。

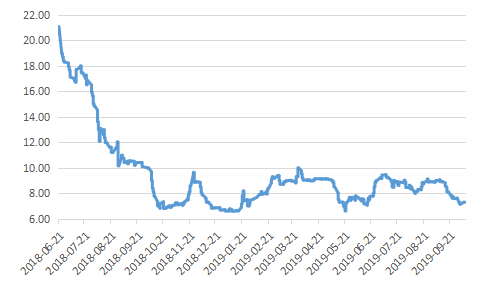

上市3日即“破发”

市值不及上市之初的36%

自2018年6月21日登陆港股以来,不到一年半的时间,微信金科的市值便跌至36.43亿港元,仅为上市之初的35.82%。而仅仅在上市第三天,维信金科的股票便已跌破发行价,此后至今便一直处于“破发”的状态。2018年9月3日,在上市不到两个半月之时,维信金科便开始了连续27次的股票回购,意图止住股价下跌的趋势。但截至最近一个交易日(10月8日),维信金科股价报收于7.29港元/股,仅为发行价(20港元/股)的36.45%。

维信金科上市至今股价走势图(单位:港元/股)

(数据来源:Wind)

(文/北京青年报记者范辉 丁丹)

编辑/范辉