在政府高层于陆家嘴会议上再次措辞严厉地批评地产金融化后,中国楼市的“收紧”态势就愈发明显。

国家统计局6月14日发布的数据显示,今年1-5月全国房地产开发累计投资46075亿元,同比增长11.2%,尽管增速比2018年全年提高1.7个百分点,但较1-4月下降0.7个百分点。

6月18日,恒大经济研究院首席经济学家任泽平在发表的研究报告中认为,房地产投资的拐点已经出现。再加上近期部分城市传出房贷暂停声音、西安调控再次升级,楼市走向扑朔迷离。

|

又见“拐点”,曾经的谷底难再现

在最新的全国房地产开发投资增速显现降低态势后,任泽平发布报告指出,房地产投资的拐点出现,未来每个月投资累计增速将下降0.6-0.8个百分点,全年投资增速在7%至8%。

全年投资增速7%是什么概念?对比来看,这一数据与2017年全年的增速相同。尽管与2014年之前几年的飞速发展无法同日而语,但这一增速也算的上是维持了较高的水平。

说到投资拐点,没有比2010年5月、2012年12月及2015年底这几个时点更为清晰。

2010年1-5月,全国房地产开发投资同比增长38.2%,为十年以来历史最高点。然而,开发商热情似火时,一场自上而下的楼市调控也已拉开帷幕,就在当年4月30日,北京在全国首次提出家庭购房套数“限购令”。全国楼市投资十年来的第一个拐点开始出现,在限购、限贷等一系列“紧箍咒”政策下,房地产行业在随后几年陷入低迷。全国房地产开发投资增速也一路下滑,并在2012年底达到16.2%的历史低点。

不过,这一下滑趋势在2013年曾短暂停顿,当年全国房地产开发投资增速为19.8%,成为2012年下滑和2014年暴跌之间的“缓冲地带”。那么,2013年究竟发生了什么?

哪怕多年以后回头再看,2013年楼市的暴涨依然令人始料不及。国家统计局公布的数据显示,2013年12月份70个大中城市中,价格下降的城市有1个,上涨的城市有69个。四个一线城市的房价涨幅全部同比均在15%到20%之间。在2013年楼市突然回暖激荡下,当年全国土地出让金收入高达3.1万亿元,同比增长50%,成为继2009年后房地产行业又集中爆发增长的一年。

不过,随着楼市调控升级,政策效果开始显现,2014年开始,全国房地产开发投资增速就一路下探。2014年全国300个城市土地成交面积同比减少31%,土地出让金同比下降28%。销售疲软+拿地减少,全国房地产开发投资增速继续跌倒,直到2015年底达到1%的“谷底”。

在这三个明显的时间节点之后,房地产投资开始趋稳。随着全国楼市在2016年春天开始爆发式上涨。从2016年3月全国房地产开发投资增速突破5%后,即便是经历多次波动,但该数据却一直在5%-15%区间上下波动。

所以,尽管当下楼市再现投资拐点声音,但属于房地产的大起大落时代已过,拐点也许会重来,但威力渐小,再次跌至2015年底可能性不大。简单来说,地产投资不会再次暴涨,也不会暴跌。

|

金融支持力度越收越紧之后

与投资趋冷紧密相关的是,楼市的金融口子正越收越紧。

5月17日,银保监会发文,明确指出禁止表内外资金直接或变相用于土地出让金融资,此外对“资金 通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用 于房地产开发”等行为也是严格审查。

在近日的一次公开活动中,央行党委书记、银保监会主席郭树清提及近年来一些城市住户部门急速攀升的杠杆率,称“房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。”并强调称,历史证明,凡是过度依赖房地产实现和维持经济繁荣的国家,最终都要付出沉重代价。

种种迹象说明,从去年就已经开始的房企融资困境丝毫没有缓解的可能。房产研究机构克而瑞发布的最新数据也显示,今年5月,85家典型房企的融资总额为508.16亿元,环比下降54.3%,同比下降40.8%。

融资吃紧下,开发商的资金周转压力凸显。据Wind统计,2018-2021年四年间,房企偿债压力分别达到3720亿、4262亿、4467亿和4971亿。相比于2015年和2016年,偿债压力增加了5-10倍。

站在当下,对于开发商来说,除了银行信贷收缩、海外发债成本高企、信托融资监管加大外,最为残酷的是,随着市场预期开始调整,一旦销售压力加大,将如何刺激成交回笼资金、维持正常运转就成为火烧眉毛的事。

有媒体统计显示,6月份(截至6月20日)地产转让项目达到7个,5月份高达14个。值得注意的是,今年前4个月这一数字仅为2个;去年1月至12月,1年时间里转让项目仅有10个。

在金融支持力度越收越紧下,房地产“投资拐点”再次震荡出现并非偶然。不过,随着楼市黄金十年“空手套白狼”的高运转时代过去,投资增速重演2014-2015大幅下滑态势也注定是小概率事件。

机构数据显示,今年以来,中国50个主要城市合计“卖地”收入达1.67万亿元,同比上涨13.2%。仅仅50城5个月的交易,出让金就已超过2009年全国整年卖地收入。从这些数据来看,笔者认为,参考当下的开发商开发周期,2020年全国房地产开发投资增速继续急剧下探可能性较低。

|

楼市调控加码:别再猛涨

投资增速下滑、金融支持力度收缩,市场传递出来的声音足够明确:别再猛涨。

90度地产在今年5月31日发布的《中国楼市等待七月》中就曾预判,热点城市与二线城市的调控加码会从两个方面开始,首先,收紧始于信贷,其次限购限售政策的力度和调控持续性上将看齐北上广深。

先看信贷。6月20日,有媒体报道称,厦门多家银行停止放贷;苏州多家银行已经停止放贷,少部分银行还可受理贷款,但不能承诺放款时间;东莞市全市银行首套房利率上浮10-15%左右,其中有4家商业银行停止房贷业务;武汉市房贷利率统一调整到首套上浮20%,二套上浮25%。

此前在6月14日,中国人民银行成都分行也发出紧急通知,要求各家银行一手房按揭利率首套不得低于上浮15%,二套不得低于上浮20%。

再看地方调控政策调整。在多个城市连续收紧房贷后,西安在热点城市中首个表态,将限购门槛调高,严苛程度直接看齐北京上海:6月20日,西安再次发布楼市调控政策,将限购门槛提高至5年纳税或社保,除此之外,还对外迁入户的居民家庭购房做出相应限制。

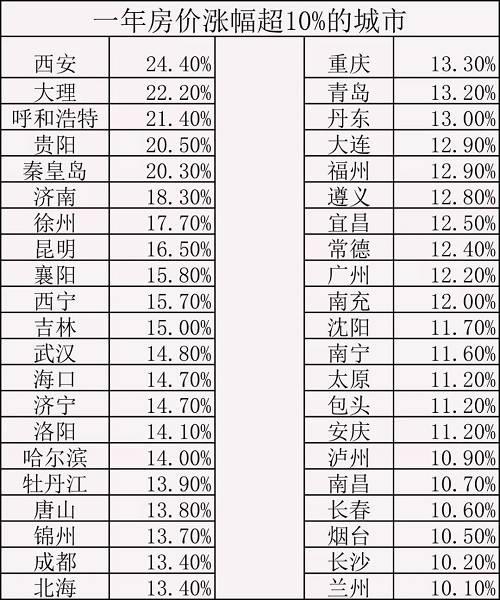

西安调控升级,是在6月18日国家统计公布5月份全国70城新建住宅价格统计两天之后。在这张表格中,西安同比涨幅已经连续第六个月领跑,同比涨幅达到24.4%,环比涨幅2.0%,位居第一。可以说,在全国楼市严格调控的当下,一年房价飙涨24.4%,西安楼市剽悍程度可见一斑。

当然,西安不是唯一一支楼市“妖股”。根据国家统计局数据,在70个大中城市里,新房房价同比涨幅超过20%的五个城市分别是:西安(+24.4%)、大理(+22.2%)、呼和浩特(+21.4%)、贵阳(+20.5%)、秦皇岛(+20.3%)。除此之外,还有海口(+14.7%)、济南(+18.3%)、昆明(+16.5%)、徐州(+17.7%)等39个城市新房房价同比涨幅超10%。

|

数据来源:国家统计局2018年5月-2019年5月新房涨幅数据

随着地产口子持续收紧,进入2019年下半年,房地产市场也会进入新一轮的调整期,西安此次调控加码看齐京沪,也给其他房价过热城市提供了调控样本,此后是否会带来其他城市的跟进?

编辑/刘洋-广厦