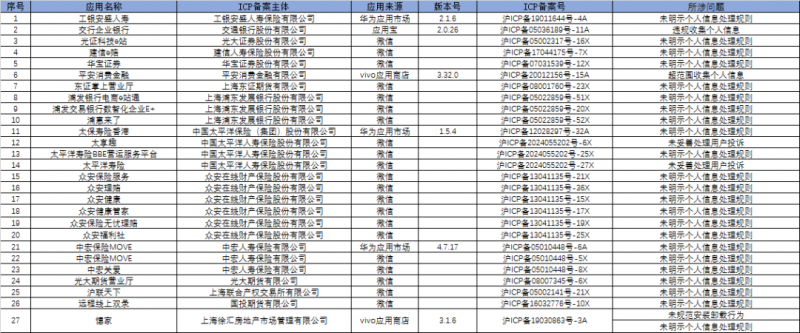

10月10日,上海市通信管理局对27款存在侵害用户权益行为的APP(SDK)进行了通报,其中平安消费金融旗下“平安消费金融”APP在列,涉及的问题为“超范围收集个人信息”。

此次通报并非平安消费金融首次在个人信息保护领域“踩雷”。2021年,国家互联网信息办公室就曾因“未经用户同意收集使用个人信息”对其作出通报,短短四年内两度在同一领域“栽跟头”,暴露出其个人信息保护机制的深层漏洞。

上海市通信管理局通报指出,依据《个人信息保护法》《网络安全法》《电信条例》《电信和互联网用户个人信息保护规定》等法律法规,对APP(SDK)侵害用户权益的违规行为持续开展整治。被通报APP(SDK)应对存在的问题立即整改,并对该APP(SDK)个人信息和用户权益保护工作开展全面自评估。

此外,通过业务全景观察可见,平安消费金融不仅在移动端应用层面,更在其整体运营全流程中,暴露出合规管理机制的系统性薄弱环节。2024年7月,国家金融监督管理总局上海监管局披露的行政处罚信息显示,平安消费金融有限公司因个人消费贷款贷前调查不尽职、个人消费贷款违规流入股市、消费者投诉渠道管理不尽职等,被罚145万元。

公开信息显示,平安消费金融成立于2020年4月,注册资本为50亿元。其中,中国平安保险(集团)股份有限公司出资15亿元,占注册资本的30%;融熠有限公司出资14亿元,占注册资本的28%;未鲲(上海)科技服务有限公司出资13.5亿元,占公司注册资本的27%;锦炯(深圳)科技服务有限公司出资7.5亿元,占公司注册资本的15%。

与合规争议形成强烈反差的是平安消费金融的亮眼业绩。近些年来,依托股东资源优势,其业务扩张迅猛。截至2024年末,总资产达542.93亿元,较上年激增33.76%。全年实现营业收入45.19亿元,净利润10.2亿元,同比增幅分别达24.59%和108.16%。

值得注意的是,就在APP违规通报前不久,平安消费金融刚刚经历了一场重要的人事变动。其公告显示,2025年8月14日,公司董事会便收到了高峥的辞职信函,这位分管风险的副总经理因个人原因离职。据了解,高峥于2022年加入平安消金,2024年3月获得副总经理职位的批准。高管的重大调整往往牵动外界神经,各方对企业战略布局的潜在变化及风险控制机制尤为关注。

此次APP违规事件的曝光,或将倒逼平安消费金融重新审视风险与发展的平衡点。在“大消保”监管常态化背景下,单纯依赖规模扩张的增长模式已难以为继。机构需重新审视“增长速度”与“合规深度”的关系,将数据安全能力转化为核心竞争力——毕竟对于拥有千万级用户的消金平台而言,每一次合规疏漏都可能引发系统性信任危机。

文/北京青年报记者 范辉 邓健

请联系jianguocaijing@sina.com

编辑/范辉