“去年5月份买的一款万能险产品,产品条款载明是可以不限时、不限量追加的,但上个月发现保险公司关闭了加保通道。”最近一位保险客户苏女士对《每日经济新闻》记者反馈了这样一个情况并表示,“当时买的时候业务(员)多次说这款产品是不限追加的,但保险公司在没有告知的情况下就变更了合同……”

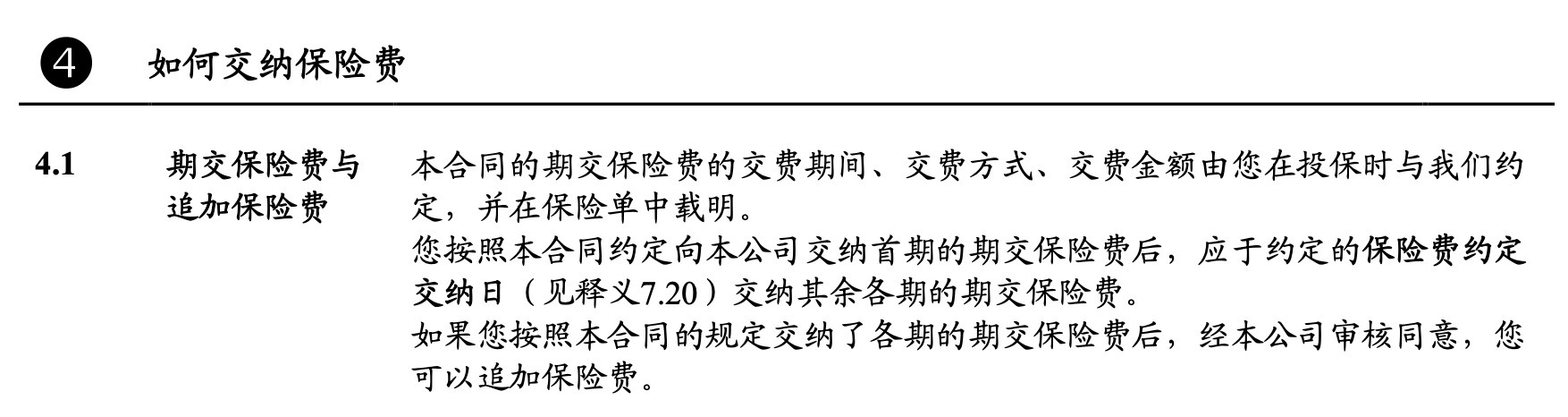

记者了解到,苏女士提及的产品名为“和谐团体护理保险(万能型)”,为和谐健康旗下的一款团体万能险产品,其最低保底利率为年利率3.5%。产品条款中的“保险费交纳”显示,“在被保险人领取护理保险金之前,您或被保险人可以定期或不定期、定额或不定额地向我们交纳保险费”。

“加保写进合同”曾赢得了很多客户的青睐,但当初的“卖点”如今却成了“槽点”。《每日经济新闻》记者就此采访了和谐健康相关负责人,对方表示,“追加保费是根据客户的风险状况和保险产品的特点来设定的,能否追加需要经我司审核。本次追加政策调整是基于我司已经下架的万能产品统一停止办理追加保费服务,既往客户购买的保单,利益无任何损失。目前在售的万能产品,可以办理追加业务。”

销售人员承诺不限追加,称“加保写进合同”

2023年5月,苏女士在和谐健康徐州分公司购买了一款万能险产品,据其介绍,这是一款团险,可以开通几个账户,投保人是一个人,当时是在保险公司直接下单购买的,业务(员)多次说这款产品不限时追加的。

那么保险合同到底是怎样规定的呢?苏女士向记者出示了她的“和谐团体护理保险(万能型)”保险合同,根据合同条款对保险费交纳的规定,“在被保险人领取护理保险金之前,您或被保险人可以定期或不定期、定额或不定额地向我们交纳保险费,但交费额度不得低于本公司的规定限额”。

“和谐团体护理保险(万能型)”保险合同截图

“在未得到通知的情况下,保险公司暂停了加保功能。”苏女士告诉记者,自己是8月18日加保的但没有加进去,代理人计划是次日(周一)再追加。“第二天他们说还没开完早会,就接到了公司的(暂停加保)内部通知。合同条款明确载明是可以不限时、不限量追加的,但在未被告知的情况下就变更了合同内容。”苏女士表示“不理解”。

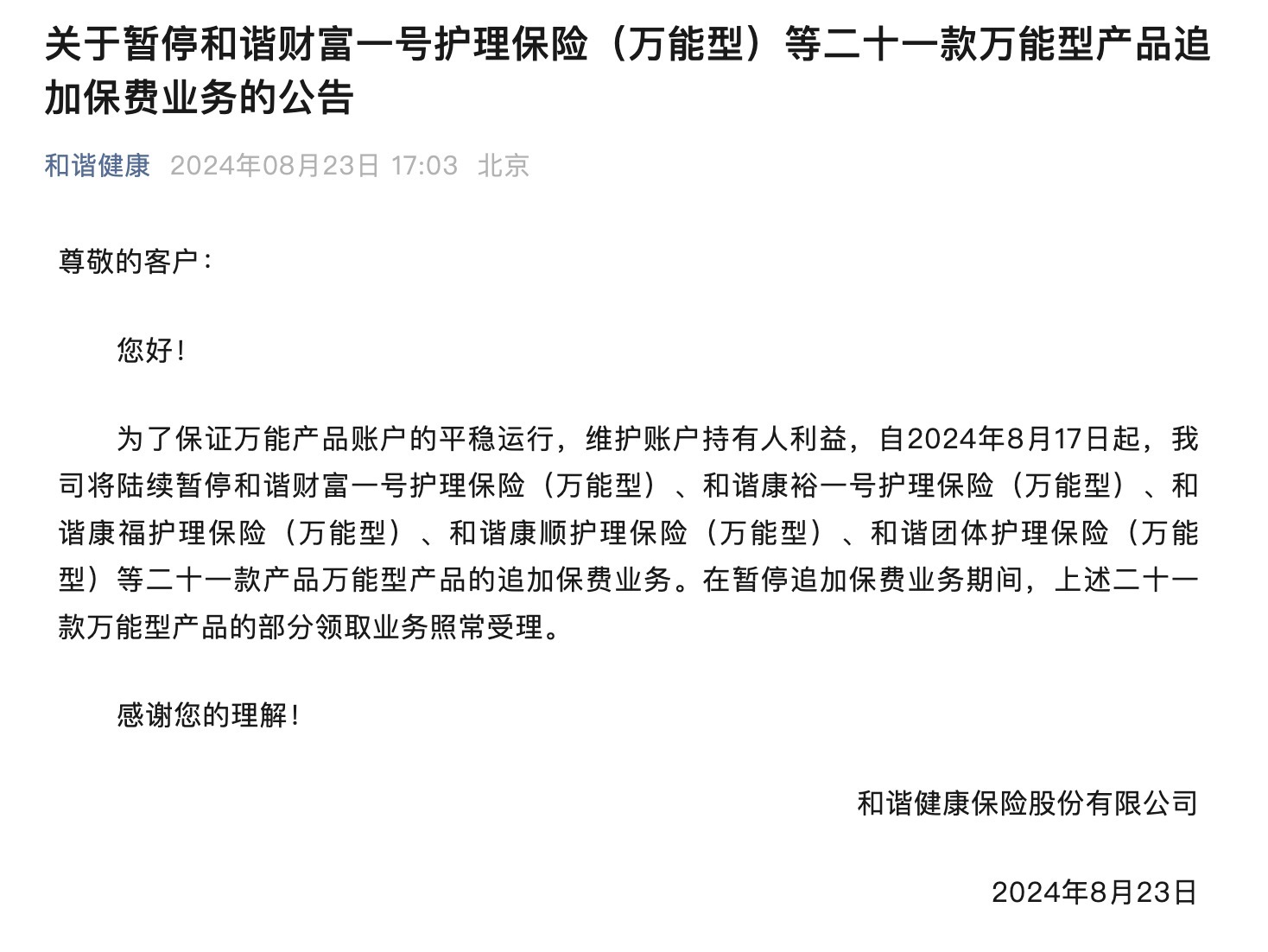

记者注意到,8月23日,和谐健康在公司官网和官微上发布了一则通知显示,“为了保证万能产品账户的平稳运行,维护账户持有人利益,自2024年8月17日起,我司将陆续暂停和谐财富一号护理保险(万能型)、和谐康裕一号护理保险(万能型)、和谐康福护理保险(万能型)、和谐康顺护理保险(万能型)、和谐团体护理保险(万能型)等二十一款产品万能型产品的追加保费业务……”

苏女士的情况并非个例,记者了解到,这款产品在销售时“加保写进合同”被包装成产品“卖点”,赢得了很多客户的青睐。据了解,在2015年以前,很多万能险保底利率能达到3%乃至3.5%,到了2016年以后大多数万能险的保底利率为2.5%左右。2023年上半年,有保险销售人员在社交网站上宣传和谐团体护理保险(万能型)保底利率3.5%,当时这个团体账户被称为“沧海遗珠”。

条款引争议,业内:缺少“经保险公司审核同意”表述

有业内人士在受访时指出,这款团险在“加保”问题上之所以引发争议,关键在于其条款存在瑕疵。在外部环境发生变化时,“加保写进合同”这一“卖点”变成了“槽点”。

“这个条款写法不严谨。”一位保险公司产品部人士在受访时对记者表示,一般来说会考虑监管政策的变化,此类产品条款通常会表述为“客户可以提出加保申请,但是要经过审核之后,最终由保险公司来确认是否同意追加”的意思。

记者在查询和谐健康多款万能险条款时注意到,除“和谐团体护理保险(万能型)”外,该公司其他万能险条款中均有“经本公司审核同意,您可以追加保险费”字样。也有业内人士在受访时指出,还有很多保险条款中并没有关于“追加”的文字表述,因为追加保费属于保险公司的保全项目,即随时可更改规则。

和谐健康其余万能险条款中的“加保”表述截图

数驰科技创始人马湘一表示,保全规则的好处就是完全由保司内部制定和执行,可以随时调整,既不需要监管审批同意,也不需要客户同意。从法律角度讲,保全规则是保司的内部制度,不属于保险公司与投保人商业合同(保单)约定的一部分,也就不受法律保护。

“对于客户而言,相比写入条款的加减保权益,通过保全规则约定的加减保相当于一个保证强度相对更低的权益,因为理论上讲保险公司是可以随时撤回的。”马湘一强调,当然这并不意味保险公司在有意欺骗客户,关键在于客户如果追问这个加减保权益是否“保证”时,销售人员时如何讲解的。

多位业内人士在受访时均表示,对于加保权益的调整应视各家公司的具体情况而定,对于条款有漏洞的情况,理论上客户是可以走诉讼程序的。资深精算师徐昱琛表示,“应该按照已有的保险条款履行相应的合同,如果有新的变化,还可以协商解决问题。”

律师:涉及保险公司的告知义务和透明度问题

和谐健康保险成立于2006年1月,注册资本139亿元,经营区域覆盖15个省市地区。因处于风险处置过渡期,该公司自2017年起暂缓披露年报,2017年第二季度起未有偿付能力报告信息。截至8月17日,和谐健康在售产品有180款,其中护理保险占到三分之一,此类产品归属于健康保险,但很多具有储蓄性质,该公司万能险产品均为万能型的护理保险形态。

根据公司披露利率信息,8月万能险产品结算利率在2%~3.5%水平,和谐团体护理保险(万能型)结算利率3.5%,与保底利率持平。保底利率也叫最低保证利率,写进保险合同,不能变更。

康德智库专家、上海美谷律师事务所律师项方亮表示,在万能险条款中,关于加保规则的表述确实存在多样性。一些条款可能明确包含“经过我们的审核通过”等条件性表述,而另一些条款则可能较为模糊。对于后者,客户加保权利的保障程度取决于具体条款的解释和保险公司的实践操作。

根据合同法的解释原则,如果合同条款存在歧义或不明确,通常会倾向于对提供格式合同一方(即保险公司)作不利解释。因此,如果保险合同未详细说明保全规则,特别是加保的具体条件和流程,客户有权要求保险公司按照公平合理的原则处理加保申请。

对于客户提到“保险公司在未公告的情况下暂停加保”的情况,项方亮认为,涉及保险公司的告知义务和透明度问题。“根据《保险法》和《消费者权益保护法》的相关规定,保险公司应当及时、准确地向客户告知与其权益相关的信息。暂停加保作为一项可能影响客户权益的重要事项,保险公司应当提前通过合理的方式(如短信、邮件、电话通知或官网公告等)告知客户,确保客户能够及时了解并作出相应调整。”

项方亮还称,保险公司在业务运营中应当保持高度的透明度,尊重客户的知情权和选择权。未能在第一时间公告暂停加保的决定,可能损害客户的信任感和满意度,进而影响保险公司的品牌形象和市场声誉。

请联系jianguocaijing@sina.com

编辑/范辉