A股上市银行中期业绩披露整体收官,行业资产质量走势发生哪些新动向?

记者统计了A股42家上市银行,发现上半年上市银行不良率整体下移,资产质量有所改善。大型国有银行、股份制银行以及城农商行的不良率区间均有所下行,其中有个别银行不良率升高。从数据来看,城农商行之间不良贷款率较为悬殊,大型商业银行之间不良贷款率差距较小。

中金公司银行业分析师林英奇向每日经济新闻记者表示,资产质量的隐忧需要关注。他指出,部分拨备水平不高的银行,后续信用成本节约的空间可能较为有限。

记者统计42家上市银行,结果显示,上半年末不良贷款率区间为0.66%~1.87%,下限为成都银行0.66%,上限为1.87%。上下限差距为1.21个百分点。

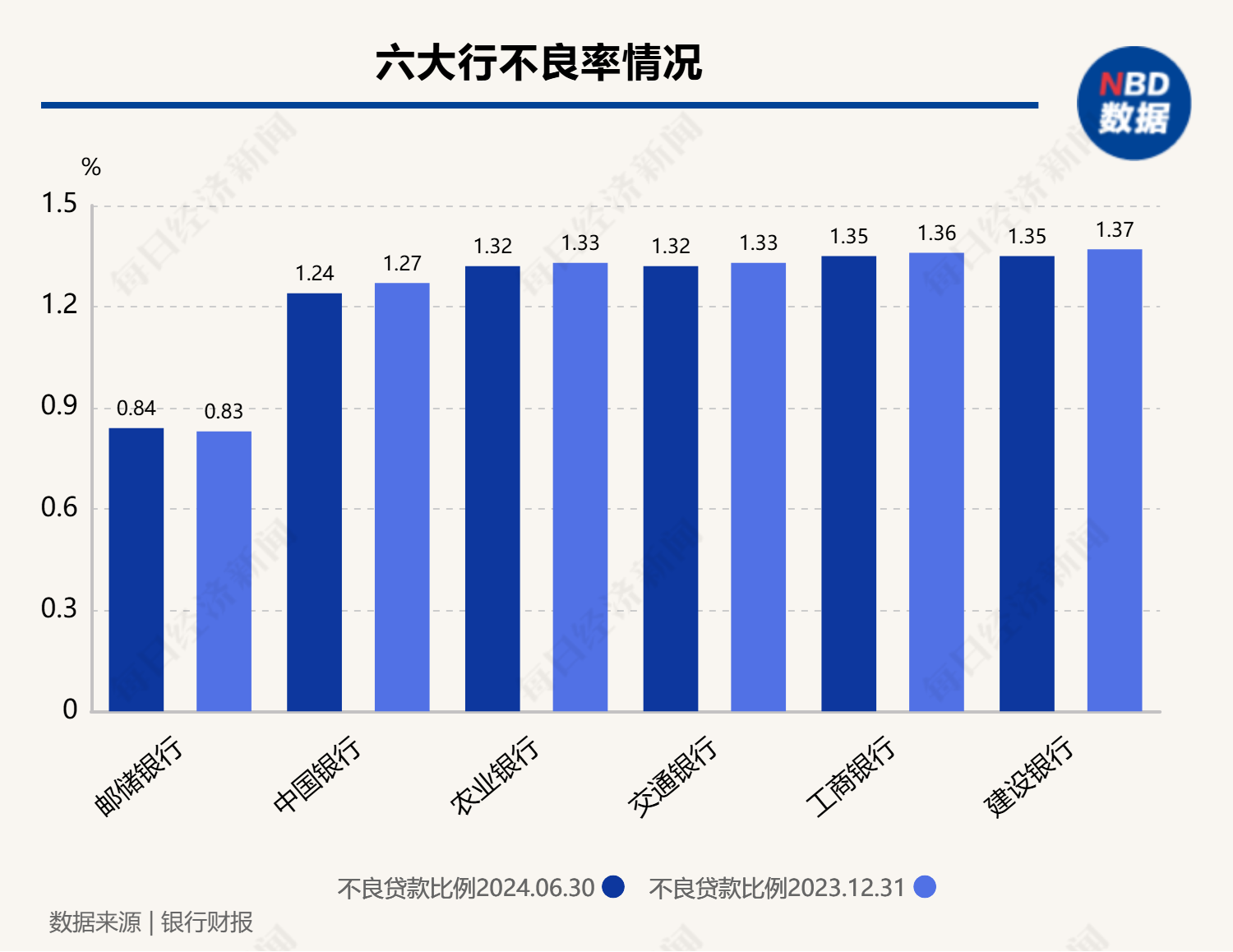

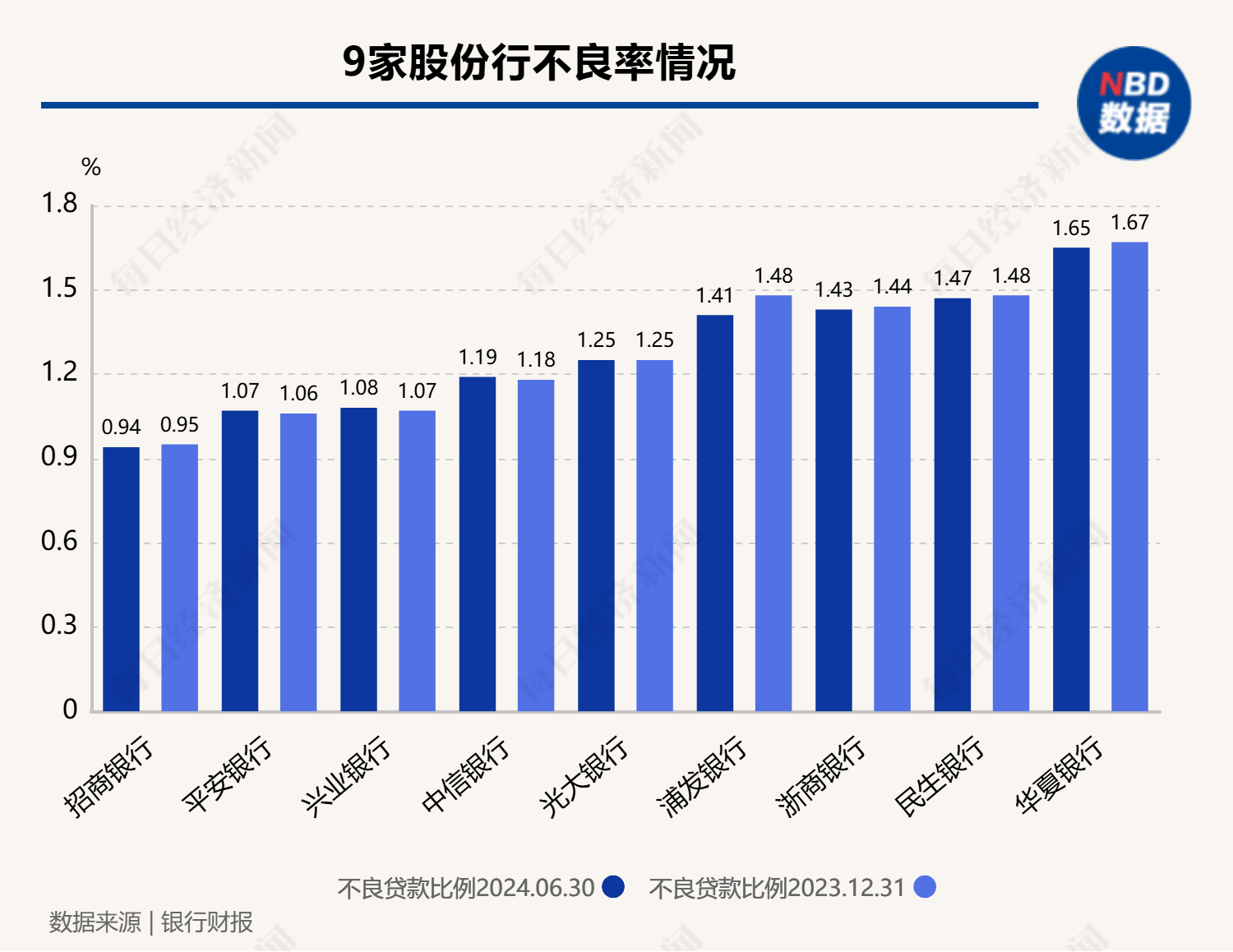

分银行性质看,6家大型国有银行不良贷款率区间为0.83%~1.35%,下限为邮储银行0.83%,上限为建设银行1.35%,上下限差距为0.52个百分点。9家股份制银行不良贷款率区间为0.94%~1.65%,下限为招商银行0.94%,上限为华夏银行1.65%,上下限差距为0.71个百分点。

此外,17家城商行不良率区间为0.66%~1.86%,下限为成都银行0.66%,上限为郑州银行1.87%,上下限差距为1.21个百分点。10家上市农商行中不良率区间为0.91%~1.80%,下限为苏农银行0.91%,上限为青农商行1.80%。上下限差距为0.89个百分点。

从以上初步统计可见,城农商行之间不良贷款率较为悬殊,大型商业银行之间不良贷款率差距较小。

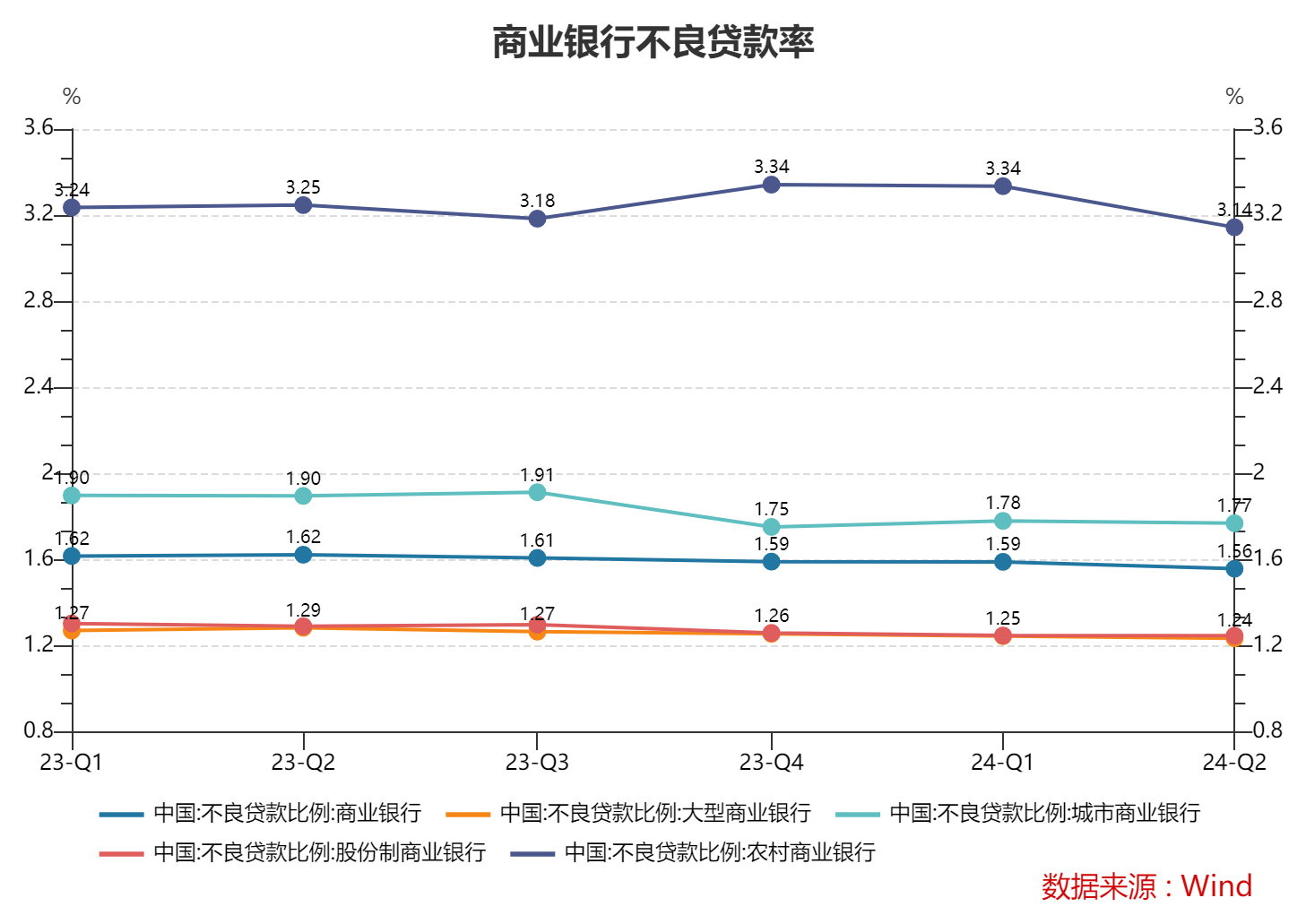

再看包括A股上市银行在内的行业整体水平,国家金融监督管理总局公布的数据显示,截至2024年上半年末,银行业不良贷款总额为33398亿元,行业不良贷款率平均值为1.56%,拨备覆盖率平均值为209.32%。

其中,大型商业银行不良率平均值为1.24%,股份制商业银行1.25%,城市商业银行1.77%,民营银行1.75%,农村商业银行3.14%。在此情形下,可以看到,A股上市农村商业银行不良贷款率远低于农商行整体水平。

对比年初,上半年不良率数据有哪些变化呢?

2024年初,A股42家上市银行不良贷款率区间为0.68%~1.87%,下限为成都银行不良率0.68%,上限为1.87%,上下限差距为1.19个百分点。6家大型国有银行不良贷款率区间为0.83%~1.37%,下限为邮储银行0.83%,上限为建设银行1.37%,上下限差距为0.54个百分点。9家股份制银行不良贷款率区间为0.95%~1.67%,下限为招商银行0.95%,上限为华夏银行1.67%,上下限差距为0.72个百分点。

此外,17家城商行不良贷款率区间为0.68%~1.87%,下限为成都银行不良率0.68%,上限为郑州银行1.87%,上下限差距为1.19个百分点。10家上市农商行不良贷款率区间为0.91%~1.81%,下限为苏农银行0.91%,上限为青农商行1.81%,上下限差距为0.9个百分点。

前后对比发现,整体上,上半年,上市银行不良率有所下行,资产质量整体改善。具体看,上半年,上市银行不良率差距有所收窄,上半年末较年初收窄1个百分点。上半年末,区间下限成都银行不良率较年初下降0.02个百分点,区间上限不良率较年初未变,上市银行不良率整体下移。

国有大型商业银行上半年间不良率上下限差距也有所收窄,其中建设银行不良率从1.37%降至1.35%。

股份制银行中不良率上下限差距也下降了0.01个百分点,其中下限招商银行下降了0.01个百分点,上限华夏银行下降了0.02个百分点。不过股份制银行中也有几家不良率上行,分别为兴业银行不良率从1.07%升至1.08%,平安银行不良率从1.06%升至1.07%,中信银行不良率从1.18%升至1.19%。

上市农商行中,上半年间,不良率上下限差距收窄0.01个百分点,其中上限青农商行不良率下降0.01个百分点。

数据从上市银行扩展到整个行业,情形也有所变化。

从整个行业来看,国家金融监督管理总局公布的数据显示,年初银行业不良贷款总额为32256亿元,行业不良贷款率平均值为1.59%,拨备覆盖率平均值为205.14%。其中,大型商业银行不良率平均值为1.26%,股份制商业银行1.26%,城市商业银行1.75%,民营银行1.55%,农村商业银行3.34%。

前后对比发现,上半年,整个行业不良率从1.59%降至1.56%,但股份制银行不良率从1.26%降至1.25%,农商行从3.34%降至3.14%,不过城农商行不良率却从1.75%上升至1.77%。由此可见,上半年,在城农商行不良率整体有所上行的情形下,上市城农商行不良率整体层面有所下行。其中,上市农商行表现更为亮眼,在农商行整体不良率超3%的情形下,上市农商行不良率最高者为1.8%,显示上市农商行不良率整体大幅优于农商行整体水平。

不良率改善背后,银行做了什么?从典型来看,不良率最低的成都银行在2024年半年报中提到,报告期内,以“全面提高表内外不良贷款清收效率、提升抵债资产处置率”为政策导向,坚持“账销案存、权在力催”,以实现表内外不良贷款一体化管理。从资产经营角度出发,做好不良资产清收,根据清收难易程度对公司类不良贷款进行管理分类,实行动态化分层管理,提升不良资产清收效果。

该行以“严控新增、化解存量”的工作思路为引领,一方面通过制定信贷政策指引,强化客户准入,营销优质客户,强化贷款全流程管理,在源头上控制风险;另一方面通过现金清收、诉讼清收以及核销等方式,加快存量不良贷款处置。截至报告期末,该行6.70亿元,较上年末增加4.32亿元,不良贷款比例0.66%,比上年末下降0.02个百分点。

再看华夏银行,该行上半年报告披露,截至报告期末,集团西部地区、东北地区、京津冀地区不良贷款率略有上升,其他地区不良贷款率与上年末相比呈持平或下降趋势。截至报告期末,集团关注类贷款率、不良贷款率分别为2.66%和1.65%,比上年末分别下降0.08和0.02个百分点。

在贷款质量管控上,华夏银行介绍,报告期内强化资产全生命周期管理,围绕授信准入、存续和退出三个阶段,标本兼治,推动资产质量持续改善。

一是完善信贷与投融资政策,持续优化信贷结构。二是优化风险偏好量化传导机制,持续强化风险偏好预警纠偏。三是抓实风险过程管控,全面提升过程管理质效。四是加强重点业务风险管控,夯实业务基本盘。报告期内,该行累计清收处置不良资产175.81亿元,其中现金清收48.10亿元、呆账核销126.74亿元、以物抵债等方式处置0.97亿元。

中金公司银行业分析师林英奇分析了资产质量的隐忧。他指出,2024年二季度末上市银行不良率为1.25%,与一季度末持平,关注贷款率为1.72%,较年初下降1bp,逾期贷款率为1.40%,较年初上升11bp,逾期率上升相对较快。2024年上半年样本银行不良生成率为0.86%,与去年全年持平,略高于信用成本0.79%的水平。信用成本节约贡献利润增长的情况下,上市银行拨备水平略有下降,二季度末上市银行拨备覆盖率为304.7%,较一季度末下降1.6ppt,拨贷比为3.29%,较一季度末下降2bp。

林英奇指出,当前上市银行信用成本处于历史较低位置,建议关注上市银行拨备释放贡献利润的空间,尤其是部分拨贷比接近监管要求的银行,后续信用成本节约的空间可能较为有限。

请联系jianguocaijing@sina.com

编辑/范辉