低价可转债经过连续多日下跌,本周有所反弹,广汇转债单日交易额达到126亿元,成为投资者关注的焦点。

低价可转债的走势和ST板块密切相关,和可转债板块整体走势关系不大,主要是因为该板块的可转债正股都有退市之忧。只有正股摆脱退市之忧,才会给低价可转债带来投资价值。

反弹

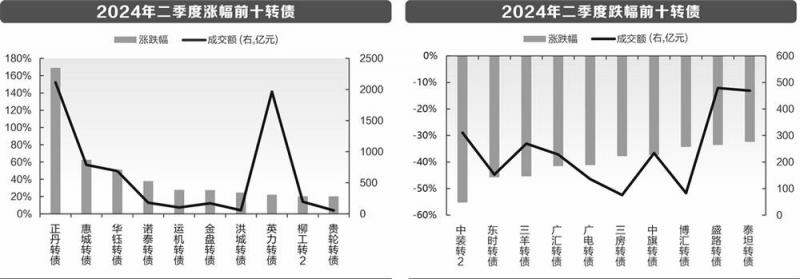

广汇转债近期呈现“V型”走势,6月25日是一个转折点,此前连续大跌,多次跌幅20%,当日触达36.91元的低点,此后绝地反击,五个交易日上涨了一倍,目前价格为72.81元。

不仅是广汇转债,本周多只低价可转债触底反弹。

以中装转2为例,6月26日最低到了29.3元,此后在7月2日~3日连续两个交易日涨幅20%,本周上涨幅度近60%。目前该可转债49.99元,是最低价的可转债。该可转债上涨,是建立在前期大跌基础上,年初该可转债还在100元之上,5月份下跌16%,6月份下跌超过41%。

帝欧转债同样是7月1日启动上涨,本周上涨近20%。三房转债是6月25日止跌,6月26日上攻,此后有所回调,成交量也同步放大。

资金驱动了广汇转债价格扭转。6月25日,广汇转债跌幅为16.5%,成交量比此前一个交易日的3.45亿元大幅放大,达到18.12亿元,尽管跌幅不小,但资金已悄然进入。这个可转债价格相对于100元的面值已有大幅折让,在最低价可转债之列。次日上午广汇转债很快封死涨停,部分投资者持债待涨,成交量萎缩为12.08亿元。6月27日,一部分投资者选择套现,可转债大幅高开后走低,但收盘依然有4.74%的涨幅。

6月28日和7月1日,广汇转债大幅上涨,资金炒作热情高涨,分别成交50.66亿元和60.36亿元。7月3日成交量达到94亿元,7月4日达到126亿元。

广汇转债在可转债中属于大品种,剩余规模较大,目前剩余规模为28.92亿元,换手率高企,吸引了市场上很多资金参与。

中装转2在7月4日放量成交62.2亿元,上涨6.32%,7月5日成交44.7亿元。整个可转债市场有所回暖,6月24日跌破面值的可转债为97只,6月25日降至95只,6月26日减少为77只,7月5日收盘有78家。

不过对比去年,低价可转债还是大幅增加,截至去年7月底,跌破面值的可转债数量为11只,包括帝欧转债、正邦转债、鸿达转债、广汇转债等。

同花顺可转债指数目前是1336.94点,自2020年5月以来,该指数稳步向上,到2022年8月,累计最高涨幅达到58.66%,不过此后开始下跌。特别是今年1月和6月,分别下跌超过8%和4%。目前可转债中位数是111.8元。

关联

和此前大跌相比,最近两周可转债整体走势较为平稳,上涨幅度较大的主要是低价可转债。

低价可转债走势和微盘股关系不大,微盘股指数下跌也很明显,但其中有不少健康的上市公司,公司股价虽然不景气,但还能照常经营,还能支付利息,只要债券支付没有问题,就不大可能会低于100元。股价虽然低,但如果没有退市风险,可转债就还有转股价值,还会享有转股溢价。

低价可转债的走势是和ST板块挂钩的,比如同花顺ST板块指数,6月26日触底反弹,此后一直在上涨,两者有很强的一致性。

这是因为ST板块有退市问题,债券持有者担心正股退市,退市后可转债的价值很难保障。

可转债因在二级市场具备“下有保底,上不封顶”的特性,因此一直是资金的“避风港”。投资者青睐可转债的原因之一,是可转债的债券一面,可以让投资保值,一般情况下,即使股价不涨,还可以持有获得利息收益,债券不会低于面值。

一旦可转债价格低于100元,就意味着投资者不大相信上市公司有购回债券的能力。

低价可转债对应的是,上市公司发生了危险,有些在明面,有些在暗处,有些公司被ST,有的公司没有被ST,但是公司经营质量堪忧。

比如,广汇汽车股价已经连续12个交易日低于1元。ST中装徘徊在1元的生死线上,三房巷股价不高于2元。

帝欧家居稍微特殊,近期股价在3元之上。可转债价格大跌大涨,正股价格变化不大,两者似乎脱钩运行。

广汇转债走势和广汇汽车有关,但比广汇汽车更为猛烈灵活,是后者的引导。广汇转债6月26日涨停,广汇汽车股价26日盘中上演“地天板”,成交额达到6.38亿元,但广汇汽车随后两个交易日的走势大幅逊色于广汇转债。广汇转债单日允许的涨幅更大,等广汇转债涨到位,广汇汽车股价又在1元附近徘徊不前。

价值与风险

去年7月31日蓝盾转债正式摘牌,这也成为转债市场上近30年来首只整理退市的转债。截至去年7月28日,蓝盾转债最后一个交易日,“Z蓝转退”当日一度涨超9%,最终收报26.93元。该债券历史最高达到525元,跌得只剩下一个零头。

此外搜于特也是去年退市,正股和可转债最后一个交易日的报价分别为0.42元和18元。

但是也有一些可转债有投资价值,正邦转债同样在去年8月4日退市,最终给出的方案是,截至8月18日可以转股。如果8月18日之前转股,按照3.06元转股价,每张转债可获得32.68股,立即卖出股票可获得94.11元。

未转股的2916万元可转债,每户持有“正邦转债”的债权人10万元以下部分(含10万元)以现金形式全额清偿。也就是说,当初退市前85元买入的小额投资者,赚了一笔。

但这种机会可谓是“在刀尖上跳舞”。如果是大额投资者没有及时转股,将会狠狠地吃上一次亏,每户持有“正邦转债”的债权人债权总额为超过10万元,2000万元以下(含2000万元)的部分,以正邦科技转增股票清偿,每100元普通债权可获得8.70股转增股票,抵债价格为11.5元/股。

当时正邦科技市场价格在3元左右,相当于打了一个大大的折扣。

正邦科技和其他退市可转债不同,正邦科技因为资不抵债申请重整,有实力的公司进驻成为大股东,正邦转债提前到期。

其他退市可转债,是上市公司退市,可能是因为自身质量或者机遇原因,没有碰到合适的“白马骑士”,可转债失去偿还保障。

历史上,遇到“白马骑士”的上市公司,债券持有者大概率能得到善待,比如2014年*ST超日参与重整的投资人受让股权总共支付14.6亿元,*ST超日同时还通过境内外资产和借款等方式筹集不低于5亿元。超日债普通债权20万元以下部分(含20万元)全额受偿,超过20万元部分按照20%的比例受偿。不过最终方案显示,全部债券持有人都获得清偿。当初低价购入的投资者获得很好的投资回报。

上述*ST超日是被一家光伏企业看中了壳资源,发生在上市公司壳资源还比较值钱的时代,而正邦科技虽然亏损累累,但是因为养猪产能而被同行看上。所以有退市风险的可转债,除了正股可以困境反转的因素之外,拥有比较扎实的资产被产业资本看上,也是投资价值的重要体现。

编辑/樊宏伟