保险业发展到今天,“最大诚信”无疑已经是公认的基本原则之一。然而,一些销售人员利用消费者对产品认识的不足,通过夸大保险责任、隐瞒重要信息等方式进行误导宣传,导致消费者购买了不适合自己的保险产品,或者在需要理赔时碰壁。

近年来,监管不断加强对保险销售行为的监管,对保险公司及销售人员、第三方平台欺骗投保人的行为频频开罚单,同时也向保险消费者发布风险提示,谨防销售误导风险。当下在保险消费中大家可能会遇到哪些“套路”?适逢5月15日全国投资者保护宣传日,通过以下案例,或许能帮助大家在购买保险的过程中识别保险消费陷阱。

“生病、住院都能报,住院费、床位费、手术费,自费药、进口药、外购药,花多少报多少,责任内100%报销,不满意可以退……”这段贯口式销售话术,来自某社交平台的保险直播间。当你偶然刷到这样的直播,你是否会被如此全面的保障所吸引,在主播的一声声催促中下单。

正是在这样的保险直播间里,消费者小刘下单了一款百万医疗险。不过,直到理赔时他才发现,这款保险的实际报销情况与他所听到的“100%报销”有出入。小刘委屈表示,当时主播反复强调的都是“大病小病都能报”,并没有提及免赔额、报销比例限制这些内容。造成消费者“不了解免赔额就下单”,保险直播间没有尽到告知义务这一点毋庸置疑。

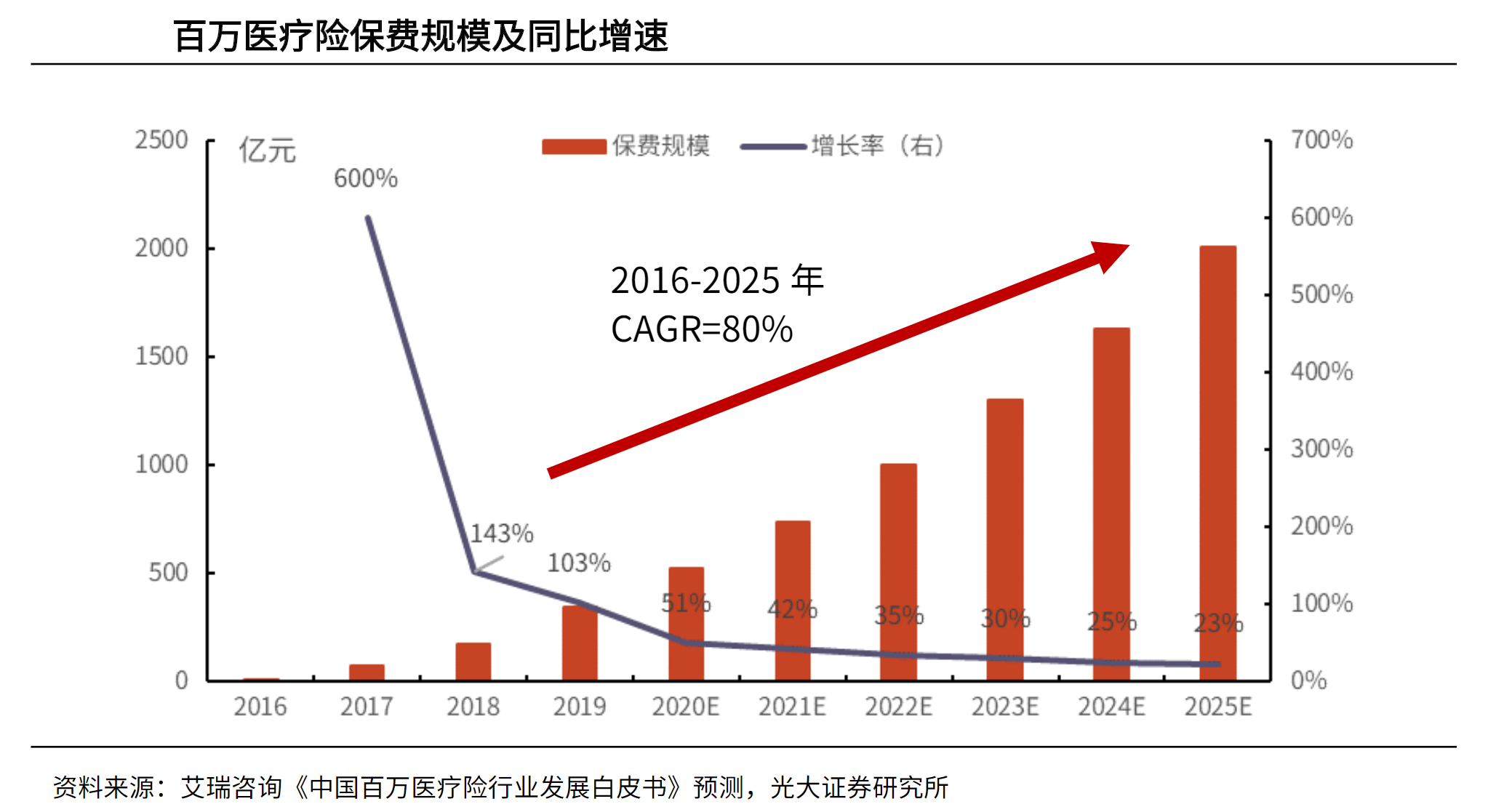

《每日经济新闻》记者近日浏览多个保险直播间注意到,为了让消费者更快地作出购买决策、促成更多的成交,夸大宣传、隐瞒重要信息的情况仍然存在,涉及的险种集中在少儿医疗险、百万医疗险等医疗险产品销售中。

以某款普惠版百万医疗险产品为例,主播在直播间里反复强调“2万以上100%比例报销”。“是医保内的2万以上吗?”面对网友关于2万元免赔额的多次追问,该主播只是回应“只要是2万以上,都100%比例报销”。实际上记者查阅该产品责任时发现,该产品的医保内、医保外的住院医疗金年度免赔额均为2万元。

面对消费者的犹豫不决,在另一个主要销售少儿医疗险的直播间里,还有主播催促道:“还有几分钟就下播了,可以直接下单,不想要了可以随时退。”记者注意到,根据保险条款规定,投保人在犹豫期后申请解除合同会遭受一定经济损失。

此外,上述少儿医疗险、百万医疗险等短期医疗险产品保障期间为一年,一些主播非但未提示续保风险,还不断强调,只要能购买该产品,即便是出险了也会续保到终身。

“首月1元,享百万保障”——类似的“1元购”广告频繁于手机软件出现,这看似诚意满满的赠险活动,实则是精心设计的陷阱。

张先生日前在某平台上投诉,自己的父亲被“1元购”保险宣传误导,在去年12月领取了所谓的“1元购”赠险之后,“被开通”投保。等张先生发现时,其父亲的账户已连续多月被自动扣款135.6元。

《每日经济新闻》记者注意到,在过去几年中,以低价诱导消费者投保的套路,一度演化出多种形式。

一类是较早的“首月0元”套路。一些保险公司和第三方网络平台在宣传页面显示“首月0元”“限时特惠首月立减N元”等内容,实际是首月不收取保费,将全年应交保费均摊至后11个月,消费者并未得到保费优惠。2020年,原中国银保监会消费者权益保护局发布通报,认定相关保险公司和平台给投保人优惠(豁免或减少)应交保费错觉、诱导投保人购买保险的行为,属于虚假宣传、欺骗投保人。

在短期健康险“首月0元”等被广泛关注、大量投诉并被监管叫停和处罚之后,一种以“低保费、高免赔”产品作为“引线”的操作模式变得较为普遍。

这被业内称为健康险“魔方业务”,其套路是这样的:首先,你收到一条“每月1元起,最高600万元保额”的投保链接,打开链接填写姓名、身份证号、手机号后仅1元可领取赠险;此后电话呼入,客服人员告诉你,目前选择的方案保障有限,可以通过增加保费,将免赔从几万降至1万,赔偿比例从40%提升至100%。电话挂断后,你会收到一条短信,按照短信提示,点开链接点击“升级”即可。

2023年11月,监管曾向保险公司下发《关于短期健康保险产品有关风险的提示》,其中提到,不应使用“保障完善”“产品升级”“保障提升”等词汇,不当引导投保人进行新的投保或保全动作。使用“约定延期扣费”“自动续费”等类似方式收取保费的,要进行充分说明,确保投保人准确理解。签署的授权扣费协议应与产品的保险期间匹配,并确保告知投保人,若停止自动扣费,需如何进行操作。

“我妈几年前在银行买了一份年金险,当时业务员介绍的是一年交1万,交满15年可以一次性取出本金和利息,现在我打电话咨询之后发现跟业务员介绍的不一样,实际是等我(被保险人)60岁之后才能取出现金价值……”赵女士近日在网上发帖称。

所谓现金价值,是指根据保险精算原理计算的保单实际所具有的价值,通常体现为投保人解除保险合同,也就是退保时,保险公司向投保人退还的金额。

买保险的时候业务员说缴满保费就能退回本金,实际退保的时候发现金额少得可怜。《每日经济新闻》记者注意到,不少保险消费者在购买寿险产品若干年后,才发现销售人员存在宣传误导的情况,选择退保则可能连本金都拿不回来。

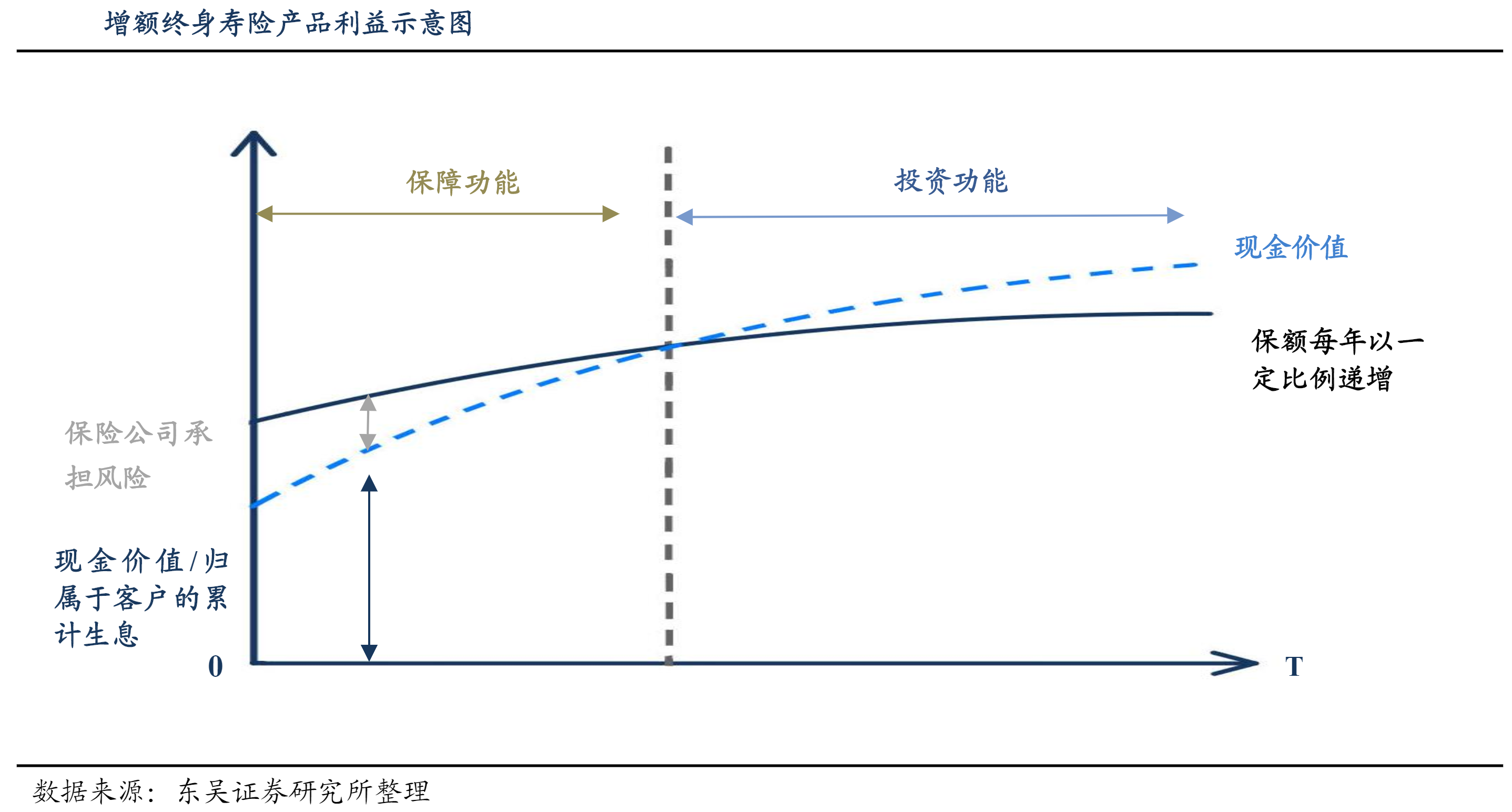

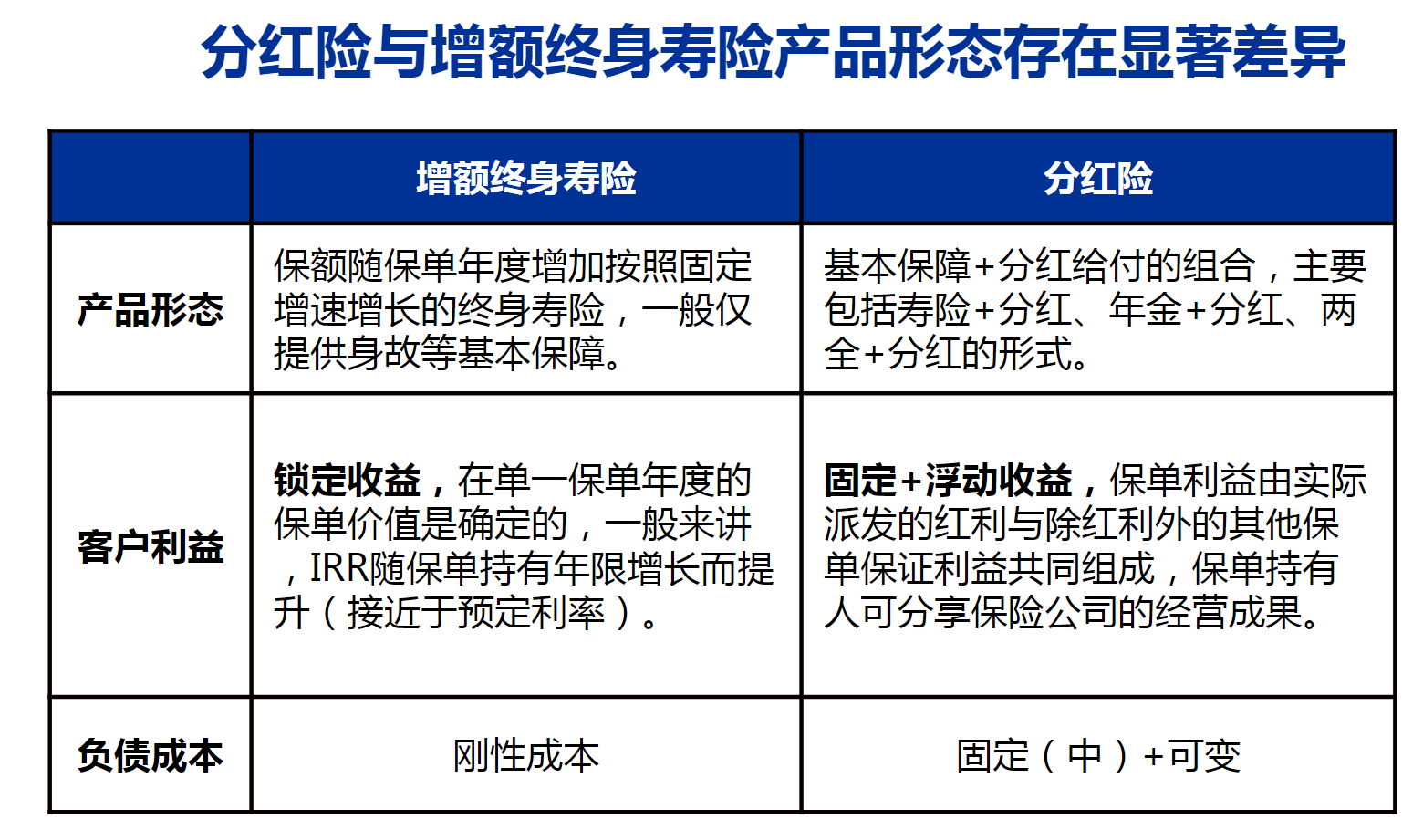

近年来,在市场利率下行、资本市场波动等多重因素影响下,能锁定长期收益的“保本”理财型保险产品深受市场青睐,以最受市场追捧的增额终身寿险为例,销售人员将“复利3%”作为宣传重点,类比理财产品销售。中国精算师协会曾向消费者提示风险,警惕有的保险营销员在销售该类产品过程中涉嫌误导性宣传。

相对于高现金价值的增额终身寿险,年金险短期累积的现金价值相对更低,回本周期相对更长。

原中国银保监会消费者权益保护局曾发布风险提示,销售误导行为侵害消费者的知情权、自主选择权和公平交易权等权利。

故意隐瞒保险产品属性,将具有相近保险责任的产品进行混淆,或混淆保险产品和其他理财产品,侵害消费者的知情权。比如以银行理财产品、银行存款、证券投资基金份额等其他金融产品的名义宣传销售保险产品;或者使用保险产品的分红率、结算利率等比率性指标,与银行存款利率、国债利率等其他金融产品收益率进行简单对比,给消费者造成误导,容易引发理赔争议或退保纠纷。

此外,个别销售人员在销售分红险、投资连结险、万能险等人身保险新型产品时,存在只强调“高收益”而不展示不利信息、承诺保证收益等虚假宣传行为。

如何避免落入保险营销的陷阱?多位业内人士在受访时建议,保险消费者要在购买前做足功课,不能仅凭借销售人员的口头承诺仓促下单。

北京排排网保险代理有限公司总经理杨帆表示,保险消费者在购买保险产品之前,应仔细了解产品条款内容,并保持理性思考,仔细评估保险产品是否符合自己的实际情况和需求,不要被过度宣传和销售手法所影响。谨慎选择销售渠道,避免通过非法渠道购买保险产品。在购买保险产品之前,可以咨询专业的保险从业人员,获取专业意见和建议。

针对保险消费陷阱,以及销售人员在直播等渠道中可能存在的误导行为,慧择保险经纪客户服务中心总经理左申洋建议,保险消费者在购买保险时采取以下措施来防范销售误导,保护自身合法权益:

一是增强保险知识。了解基本的保险原理和不同类型保险产品的特点,明确自己的保险需求,以便在购买时能够作出明智的决策。

二是警惕夸大宣传。对于直播等渠道中夸大保险责任、承诺高回报率的销售说辞,要保持警惕,不轻易相信。在购买前,应仔细阅读保险合同和条款,了解产品的实际保障范围、理赔条件和除外责任。

三是核实销售信息。对于销售人员提供的信息,可以通过保险公司官方网站、客服热线等渠道进行核实,确保信息的真实性。

四是理性对待“优惠”活动。对于“1元购”等看似优惠的保险产品,要仔细了解其背后的真实情况,避免被低价吸引而购买到不适合自己的产品。

五是明确保险与理财的区别。保险产品的本质是风险保障,而非投资理财。在购买时,要明确自己的需求,避免被误导将保险当作理财产品购买。

六是保留相关证据。在购买过程中,要保留好与销售人员的沟通记录、保险合同等重要证据,以便在需要时维权。

七是及时维权。如果发现销售人员存在误导行为或自身权益受到侵害,要及时向保险公司投诉或向相关部门举报,维护自己的合法权益。

左申洋表示,保险消费者在购买保险时应保持理性、谨慎的态度,提高自我保护意识,避免被误导购买不适合自己的保险产品。同时,监管部门也应加大对保险市场的监管力度,打击销售误导等违法行为,维护保险市场的健康发展。

请联系jianguocaijing@sina.com

编辑/范辉