并购重组是企业优化资源配置、实现价值发现与价值创造的重要手段。并购重组交易质效的提升,离不开高效精准的监管。日前,国务院印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》强调,要加大并购重组改革力度,多措并举活跃并购重组市场;同时要进一步削减“壳”资源价值,加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。

4月12日,沪深北交易所就上市公司重大资产重组审核规则等业务规则修订向市场公开征求意见,以进一步支持上市公司通过规范实施并购重组提升投资价值。沪深交易所征求意见稿从重组上市条件、重组小额快速审核机制等方面进行了修订,提出支持上市公司之间吸收合并。北交所则进一步明确了发行股份对象的投资者适当性管理要求以及定向发行可转债作为支付工具的要求。

中央财经大学兼职教授王啸认为,并购重组是持续优化上市公司质量,实现资本市场未来五年高质量发展的重要方式。强制退市是资本市场出清劣质资产和风险资产的有效手段,而对于大量低质而非劣质、低效而非无效的资产,自愿、主动的退市主要通过并购重组而实现。因此要完善具备包容性的并购重组制度,既鼓励上市公司之间的吸收合并,也支持龙头、链主级上市公司收购兼并未上市企业,同时允许未上市优质企业对中小型上市公司的反向收购。

“本次并购重组政策‘组合拳’扶优限劣,助力优质上市公司转型升级提高自身质量,有利于增强市场内在稳定性,提振广大投资者信心,将对资本市场长期健康发展产生积极影响。”一位资本市场研究人士向上海证券报记者表示。

加大监管力度 提高重组上市条件

据最新意见稿显示,审核过程中,沪深北交易所将重点关注重组交易是否合规必要、资产定价是否合理公允、业绩承诺是否切实可行、是否存在损害上市公司和股东合法权益的情形。科创板、创业板上市公司发行股份购买资产的,交易所还将重点关注拟购买资产是否符合板块定位、所属行业与板块上市公司是否处于同行业或者上下游、与板块上市公司主营业务是否具有协同效应。

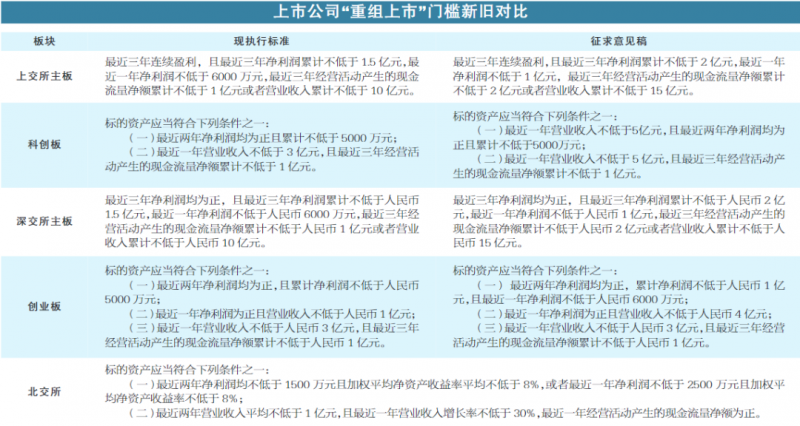

沪深交易所在征求意见稿中都强调,要加大对重组上市的监管力度,削减“壳资源”价值。

对照主板上市条件(IPO门槛)的修改,上交所提高了主板重组上市条件,要求标的资产应当符合:最近三年连续盈利,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元。

深交所也修订了主板和创业板上市公司实施重组上市条件。

先看主板上市公司实施重组上市的门槛,标的资产应当符合:最近三年净利润均为正,且最近三年净利润累计不低于人民币2亿元,最近一年净利润不低于人民币1亿元,最近三年经营活动产生的现金流量净额累计不低于人民币2亿元或者营业收入累计不低于人民币15亿元。

再看创业板上市公司实施重组上市的门槛,标的资产应当符合下列条件之一:最近两年净利润均为正,累计净利润不低于人民币1亿元,且最近一年净利润不低于人民币6000万元;最近一年净利润为正且营业收入不低于人民币 4 亿元;最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元。

王啸表示,加大对“重组上市(俗称:借壳上市)”的监管力度,严格执行 “重组上市”等同IPO审核很有必要。他认为,并购重组既要促进上市公司群体高质量发展,又要避免壳公司借势重生,可行的办法是合理区分“壳”公司与正常经营的上市公司,差别对待“借壳上市”与符合正常商业逻辑的“重组上市”。

完善重组小额快速审核机制 支持上市公司之间吸收合并

为进一步提升并购重组质效,沪深交易所在完善重组小额快速审核机制方面进行了修订。其中,上交所扩大科创板小额快速机制适用范围,取消科创板配套融资“不得用于支付交易对价”的限制。按照融资需求与公司规模相匹配的思路,将科创板配套融资由“不超过5000万元”改为“不超过上市公司最近一年经审计净资产的10%”;明确“交易方案存在重大无先例、重大舆情等重大复杂情形”的,不适用小额快速审核程序;将小额快速机制下交易所的审核时限缩减至20个工作日,切实提升审核效率,明确市场预期。

深交所也适当放宽创业板小额快速适用范围,允许配套融资用于支付本次交易现金对价,将配套融资额度优化为“不超过上市公司最近一年末经审计净资产的10%”,支持上市公司通过并购重组提升投资价值;同时,将小额快速交易所审核时限缩减至20个工作日,明确市场预期。

同时,沪深交易所还支持上市公司之间吸收合并。吸收合并中获得股份的相关主体不满足投资者适当性管理要求的,可继续持有或者依规卖出相应股份。

北交所则进一步明确了发行股份对象的投资者适当性管理要求,以及定向发行可转债作为支付工具的要求。考虑北交所有50万元的自然人投资者准入要求,本次修订明确发行股份购买资产或上市公司换股吸收合并交易中,交易对方被吸收合并公司股东不符合北交所投资者适当性管理要求的,仅能持有或依规卖出所获得的股份。同时,考虑到目前规则对上市公司向特定对象发行可转债购买资产仅有原则安排,本次进一步细化明确上市公司可以与特定对象约定转股期、赎回、回售、转股价格修正等条款,强化可转债作为支付工具的可操作性。(张雪 林淙 黎灵希)

编辑/田野