在全球投资者上周都关注着英伟达GTC大会时,人工智能(AI)芯片市场的另一巨头——博通(Broadcom)也召开了投资者大会,宣布了一系列新产品和神秘的“第三大买家”。

不少华尔街分析师从中看到了博通将继续受益于AI热潮前景,并调升了对博通股票的评级。

前城堡对冲基金美股交易员、现经营自己量化基金的陈大龙对第一财经记者称,“如果投资者相信生成式人工智能(Generative AI)将成为全球增长的巨大驱动力,博通会是一个值得买入的AI概念股,应该能受益于其在AI网络组件,比如交换机、自定义加速器和其他AI组件方面的领先地位。”

宣布新产品和神秘的“第三大买家”

在最新的投资者会议中,博通发布了交换机、PCIe、铜连接等多款AI基础设施创新新品,并再次强调了其一直信奉的理念——开放、可扩展、节能。博通的半导体解决方案业务部门总裁卡瓦斯(Charlie Kawwas)称:对于应对生成式AI集群不断增长的需求的提供商来说,成功的关键将是基于开放解决方案、以最低功耗进行扩展的以网络为中心的平台。

卡瓦斯解释称,用于AI训练的AI大模型需要用到大量英伟达、AMD等公司产的GPU、NPU、LPU等多种处理器,也就是XPUs ,而连接这些高性能芯片,并在它们之间传输数据,则需要以太网交换机、路由这类网络芯片,而这些正是博通产品的用武之地。

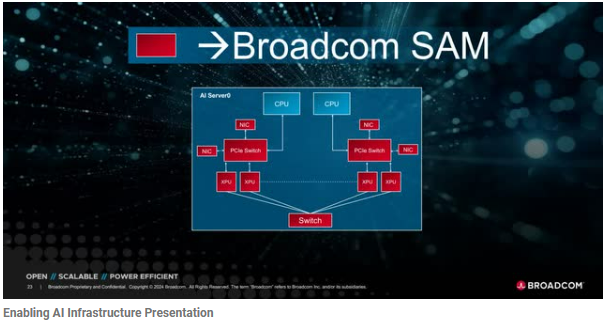

具体而言,通过PPT,博通展示了其如何构建支撑AI工作负载所必需的XPU基础网络:首先,将八个XPU与中央处理器(CPU)连接在一起。博通不生产CPU,他们来自其他“玩家”。但博通确实制作了这一网络中的许多组件。如下图所示,所有以红色突出的部分都是博通在AI网络上提供的组件。比如,网络接口卡(NIC)允许一个AI芯片与其他AI芯片连接。外围组件互连快速交换机(PCIe)是一种专用于AI网络的交换机,将数据传输到网络中的各环节。通过这些组件,博通帮助实现了XPU基础网络各部分间的连接。也因此,博通称,已与包括苹果、戴尔、惠普在内的诸多消费互联网公司、设备制造商等广泛企业客户群体建立了良好合作关系,其中也包括AI领头羊英伟达。

博通的数据中心解决方案组总经理特穆拉(Jas Tremlay)分享称,“尽管英伟达的Blackwell的南向连接是其专有的NVLink,但其北向连接则采用了博通的PCIe。”这表明,即使是高度依赖专有技术的英伟达,在构建网络时也不得不考虑到开放的重要性。

此外,博通还公布了其第三大定制芯片客户,引发市场极大关注。目前,博通尚未明确透露这一客户的身份,包括花旗分析师丹利(Christopher Danely)在内的几位分析师认为,第三大神秘客户可能是字节跳动。也有分析师猜测这一新客户可能是亚马逊或苹果。

不论如何,在新产品对于整个AI网络有着关键连结作用,且又新获大客户的情况下,博通预计,公司2024的芯片收入将有35%(100亿美元)来自AI,比此前调高10%,2023年这一比例为15%,2021年时不足5%。

华尔街分析师调升博通股票评级和目标位

此前,博通的股价在2023年上涨了104%,是AI热潮的最大受益者之一。然而,该公司今年稍早发布的最新财报业绩指引中,管理层预计公司2024财年的年度收入将为500亿美元,低于市场预测的502亿美元。尽管这一预计收入将比2023财年高出约40%,且年收入增长率也将同比增加更快,达到约8%,但分析师和投资者似乎希望看到更多的增长。因此,从3月7日公布财报后,博通股价连跌数日,3月15日收盘时跌至最低点,跌幅达12%。而在上周投资者大会后,博通股价单周大幅反弹10%。华尔街分析师竞相重申对该股的看好态度。

花旗分析师丹利重申了对博通的买入评级和1560美元目标价。美国老牌对冲基金奥本海默(Oppenheimer)表示,将维持对博通的“跑赢大盘”评级,强调博通是本轮AI热潮中的核心企业,也是其首选的AI概念股之一。瑞杰金融(Raymond James)也对博通给予“跑赢大盘”评级,认为生成式AI会推高其半导体业务的销售收入。

Truist Securities分析师斯坦因(William Stein)给与博通买入评级,目标价为1566美元。摩根大通分析师苏尔(Harlan Sur)重申了他对博通的增持评级,给出1700美元的目标价。他在客户报告中称:“大会显示,博通为其AI数据中心网络和定制集成电路(ASIC)芯片业务制定了一项引人注目的可持续增长战略。”

投行TD Cowen的分析师拉姆塞(Matthew Ramsay)将博通的评级上调至“跑赢大盘”,并将目标价从1400美元上调至1500美元。“我们的评级在过去一段时间内一直处于错误的一边,因为该股在过去两年中事实上跑赢了更广泛的 SOXX 指数,后者的涨幅约为50%。尽管最近出现了一些情况,但我们对博通增长的可持续性和多样性以及由AI计算/网络和软件增长/利润驱动的共识前瞻性预测的潜在上升空间充满信心。”他称。

另一家投行Baird的分析师杰拉(Tristan Gerra)也表示,博通在AI网络方面是“世界级玩家”,但目前的估值并未反映出这一点,与许多非AI股类似。他同样给予博通股票“跑赢大盘”评级,并将目标价格定为1500美元。

陈大龙对第一财经表示,从多个技术指标衡量,博通股价并未达到被高估的程度。他分析称,博通市盈率为48.09,高于行业中值29.53和标普500指数28.53的市盈率;股价与现金流比率为31.85,远高于其五年和十年的中位数。“这两个指标显示该股可能被高估。但同时,博通的远期市盈率为28.21,远低于其他一些芯片和网络公司,且它的收入增长速度更快,盈利能力也更强。在基于远期市盈率的相对估值基础上,该股被潜在低估。其市盈率与增长比率(PEG)为0.67,PEG比率低于1.0也表明市场低估了其股价。”他分析道。

基于此,他认为,虽然短期来看,投资者需要关注博通能否突破3月4日创下的前期高点,即1438.17美元,如果能放量突破,说明博通彻底走出之前的财报利空,能继续向上。长远来看,许多大企业也不会想只从英伟达一家采购AI芯片,并可能会在英伟达的专有解决方案(如InfiniBand和CUDA)之外实现多元化。而博通使用并推广以太网等开源网络解决方案,当AI网络扩展到比如30000个AI加速器以上规模后,更多企业可能会偏好开源技术,而不是专有技术。“因此,整体上,想从生成式AI中获益的长期投资者,肯定需要考虑买入博通。”陈大龙说道。(后歆桐)

编辑/田野