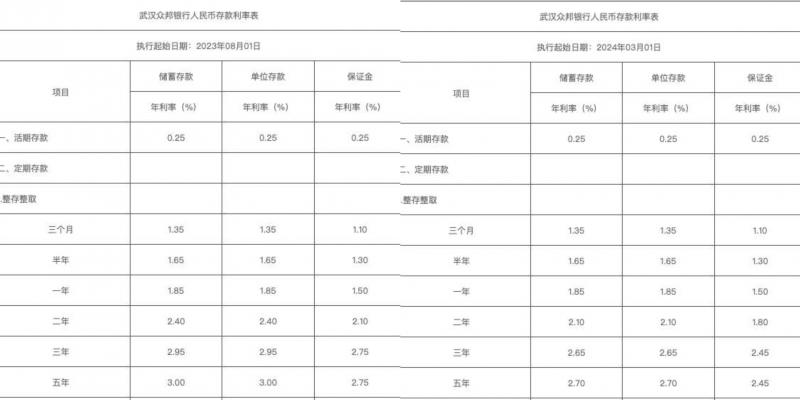

近日,多家民营银行调整存款挂牌利率。据武汉众邦银行官网3月1日更新的人民币存款利率表,该行二年、三年和五年整存整取存款挂牌年利率分别为2.1%、2.65%和2.7%,均下调了30bp(基点)。

来源:众邦银行官网

中新经纬梳理发现,今年以来,网商银行、裕民银行、振兴银行、新网银行等10家民营银行均下调了存款挂牌利率。不过,民营银行整体的存款挂牌利率仍然比国有大行高出不少,最高相差达190个基点。

多家民营银行下调存款挂牌利率

武汉众邦银行上次更新人民币存款利率表的时间是2023年8月1日,时隔半年再次更新了存款利率表,本次下调后,该行五年期整存整取存款挂牌利率告别3%。

不过,中新经纬注意到,该行手机App展示的存款产品利率比官网挂牌利率高。App显示,根据利率市场化需求,武汉众邦银行于2024年3月1日零时起下调三年及五年期定期存款利率,三年期定期存款利率下调至2.75%,五年期定期存款利率下调至2.95%。与App此前展示利率对比,分别下降30bp和50bp。

3月1日和2月29日众邦银行定期存款产品利率对比 来源:众邦银行App

据国家金融监督管理总局2023年8月公布的银行业金融机构法人名单,截至2023年6月末,机构分类为民营银行的共有19家。今年以来,这19家银行中,有10家已调整存款挂牌利率,包括众邦银行、辽宁振兴银行、四川新网银行、威海蓝海银行、湖南三湘银行、无锡锡商银行、梅州客商银行、江西裕民银行、安徽新安银行、浙江网商银行。

3月1日,中新经纬记者以客户身份咨询多家银行。其中,锡商银行客服表示,该行总体存款产品利率于今年2月23日下调。3年期和5年期存款产品挂牌利率由之前的2.95%和3.65%,分别下调至2.75%和3.25%。

蓝海银行客服人员介绍,2月27日之前,3年期和5年期整存整取挂牌利率分别为3.4%和3.6%,调整后分别为3.2%和3.4%,均下调了20个基点。

新安银行客服人员也提到,该行于今年2月下调了存款挂牌利率,此前3年期和5年期存款利率为3.05%,近日均下调至2.80%。以此计算,下调幅度为25个基点。

中新经纬梳理发现,上述这些银行存款挂牌利率调整,主要针对3年期和5年期整存整取产品,并且降幅较大。但与工农中建四大行的挂牌利率相比,仍然偏高。

19家民营银行中,12家五年期整存整取产品的挂牌利率超3%。比如华通银行、富民银行五年期整存整取存款挂牌年利率分别为3.90%、3.75%,与四大行的2%相比,分别高出190个基点和175个基点。这两家银行分别于2023年11月16日和2023年5月15日更新了存款利率表。目前,存款利率尚未调整。

再来看三年期整存整取产品,19家民营银行中,也有12家年利率超过3%,占比超一半。其中,存款利率最高的前三家分别为华通银行、振兴银行和民商银行,分别为3.4%、3.39%、3.3%。

复杂玩法下的“实际利率”

尽管多家民营银行在下调存款挂牌利率,但储户更为在意的是算上各种权益后的“实际利率”。

中新经纬发现,有部分民营银行以积分兑换权益、特色存款等方式,会让存款利率看起来“高”了不少。

比如新安银行的微信小程序上,除了定期存款外,部分储户还能看到特色存款。该行特色存款“安心存”3个月到期支付利率为1.50%,再叠加3个月年化利率1.70%的专项权益后,综合收益(年化)可达3.2%,6个月和1年期特色存款产品,叠加专项权益后,综合收益(年化)分别为3.3%和3.4%。

中新经纬从众邦银行某储户处获悉,众邦银行的存款产品利率由基础利率和成长值两部分组成。根据存款对应的成长值,每月发放积分,积分可以兑换微信立减金、京东卡等权益。成长值约折算为2.1%的收益,其中一半为按天或按月发放,另一半为到期发放,两部分均为1.05%。

此外,在众邦银行本次利率下调前,就有资金中介抢先称众邦银行三年期由5.05%降至4.75%,五年期由5.55%降至5.05%。而资金中介口中的这一利率相较其官方公布利率高不少,原因就在于中介计算的利率包括了成长值。

为何民营银行存款利率高于大行?

对于民营银行存款利率高于国有银行的原因,招联首席研究员、复旦大学金融研究院兼职研究员董希淼在接受中新经纬采访时分析称,民营银行客户相对下沉,客户资质相对一般,因此贷款利率相对更高。

“从2023年情况看,民营银行净息差显著高于其他类型银行。因此,民营银行以较高利率吸收存款,具有一定合理性。”董希淼说。

国家金融监督管理总局2月21日公布的数据显示,2023年一季度至四季度,商业银行净息差分别为1.74%、1.74%、1.73%、1.69%,呈下降趋势。而2023年四季度,民营银行净息差为4.39%,较2023年一季度上升0.28个百分点。

民营银行较高的净息差能否持续下去?董希淼认为,民营银行体量较小,净息差受头部民营银行影响较大,实际上排名靠后的民营银行仍承受着一定的经营压力。民营银行净息差能否继续扩大存在一定不确定性。2024年,在银行业加大对实体经济减费让利的情况下,民营银行净息差存在回落的可能,不过,其净息差水平仍与头部几家民营银行的经营情况有关。

未来银行存款利率是否会继续下调?董希淼认为,当前,在推动社会融资成本稳中有降的情况下,商业银行需要继续逐步压缩负债成本,2024年四季度商业银行息差已经下降到1.69%,首次低于1.70%,如果今年继续向实体经济减费让利,银行息差缩窄压力将加大,压降负债成本刻不容缓,因此银行可能将降低存款利率。

编辑/樊宏伟