2024开年VC/PE并购退出第一单来了。

近日,科创板上市公司、模拟芯片龙头思瑞浦发布公告称,拟收购创芯微85.26%股份,后者背后十余家投资机构则扎堆退出。在一级市场退出如此焦灼的当下,这则消息无异于在平静的池塘里扔下一块石头,瞬间引爆行业。

无独有偶,1月28日晚间,迈瑞医疗、惠泰医疗同步公告,迈瑞医疗旗下子公司深迈控将以约66.5亿元受让惠泰医疗21.12%的股权,也打响了A股医械行业新年收购“第一枪”。

热议背后,一个事实显现:不再将IPO视为成功的重要终点,已成这届创投圈最大的改变。不论是寻求并购、卖独角兽,甚至隔轮退,更加务实的VC/PE似乎已经不想再做时间的朋友,不仅高度关注DPI(投入资本分红率),对落袋为安的诉求也更为迫切。

而对于创业者,早期投资人中途“撤退”带来的影响虽然很难定论,但说好的长期陪伴变成了好聚好散,个中心路历程也只有自己知道。当融资周期变长、估值持续降低等成为行业普遍现象,当“不唯IPO”已经成为VC/PE的退出策略,积极适应并改变已经成为创业者的必选项。

值得注意的是,一级市场素有“募投管退”四大环节,退出这件事从来都不是独立存在,牵一发即动全身。退出方式的改变,影响的不止是VC/PE本身,也改变着行业生态。

不再苦等IPO,投资人开卖独角兽

在最近的两则重磅并购之前,某大热AIGC独角兽企业被投资人大幅减持的消息已经在投资圈里炸开了锅。公开资料显示,该机构两次通过卖老股的方式出掉了这一项目50%的股份,退出金额超1亿元。

身处当下为数不多的热门赛道,又是估值超百亿的独角兽企业,该机构大幅卖老股的做法不免令市场疑惑。当事机构不得不出面回应,称卖掉部分股份是考虑到基金存续期的要求,引入新进战略投资者更有利于企业发展。不过很快,就有知情人士向媒体透露实情:“AI企业很难上市。”

即便面对明星项目,VC/PE提前割爱的故事并不罕见。近日,盈科资本高级合伙人、首席风控官史建杰也向《每日经济新闻》记者坦陈,“我们有一家被投企业发展很好,投进去以后五六年的时间估值涨了10倍,即便如此,去年在企业进行Pre-IPO轮融资时,我们还是选择退出一部分股份,落袋为安,给LP回一些款。”

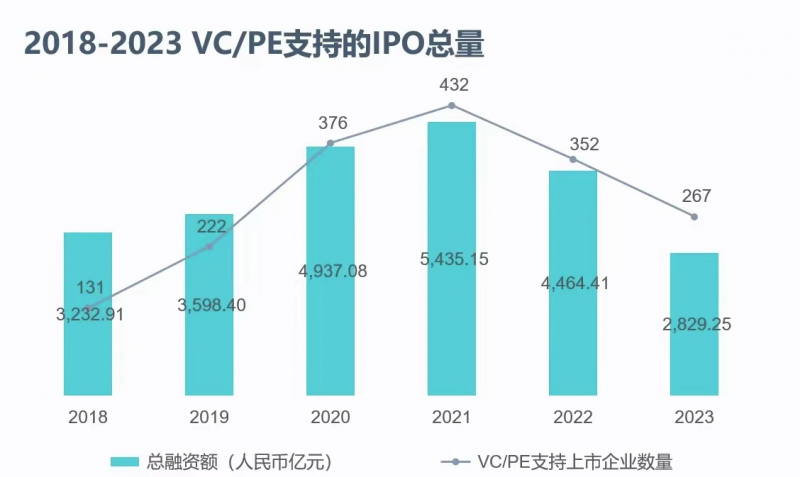

一直以来,IPO被公认为一级市场最好的退出渠道,众多明星项目成功IPO曾为早期投资者带来巨额回报,缔造了风投史上的诸多传奇,不过进入2023年,这样的情况已然有所改变。

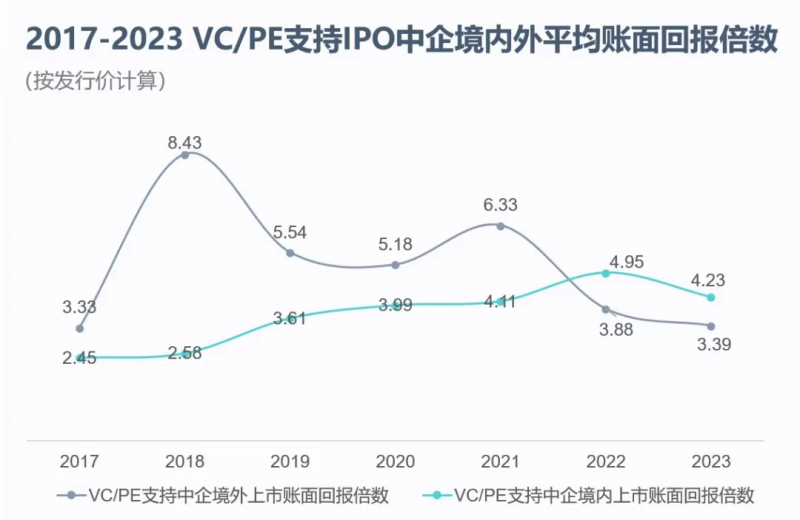

清科研究数据显示,2023年中企境内外上市399家,在中企IPO节奏放缓的背景下,VC/PE机构不仅收获IPO数量减少,而且通过IPO获益的难度进一步加大:A股平均账面回报水平为4.23倍,境外市场的平均账面回报水平为3.39倍,与2022年相比,项目IPO的发行回报倍数整体下移,高额回报案例大幅减少。

史建杰给记者算了笔账:“从2022年以来,创业板企业上市平均需要近600天,过了锁定期后机构才能退出,这中间大约需要3年的时间。届时企业的股价还是个未知数,再加上这3年的资金成本,这样算下来,即便等到了IPO退出,投资人未必能实现收益最大化。”

作为北京一家硬科技投资机构退出组负责人,王海(化名)对于当下的IPO退出也有颇多疑虑,他向记者介绍道,这两年来,A股IPO审核门槛提高、窗口收紧,很多之前靠收入、行业或某套标准能上市的公司现在完全上不了,上市审核周期的延长,加之备案、监管意见,一家企业能否IPO的不确定性大大提高,“以往靠IPO退出为主的方式难以为继,现在大家不得不将退出的目光更多转向股转、并购和回购等方式上。”

降价打折,买家难觅

Allen就职于北京一家FA机构,谈及当下投资人转卖老股的情况,他直言市场中有很多,“我所关注的科技赛道,主要是前几年投TMT那一波,从阶段上或者营收上来看,这些项目已经接近IPO了,但现在上市比较难,加之企业质地一般,基金面临所退出压力,投资人正在想尽办法寻求退出。当然,还有一部分则是为了募资,卖掉老股尽快回款推高DPI。”

记者了解到,在寻求股转或者并购退出时,投资人通常都愿意给出一定的折扣,“基本都会打折,至少要八折,五折六折的也有,视项目具体情况而定。”Allen告诉记者,如果机构投资得早,即便现在打折出售,覆盖掉投资成本没问题,大部分还能赚一些,但如果是后期投资人,打折厉害可能就要亏了。”

“从早期投资的角度来看,现在买公司,除了那种有比较确定并且可观的净利润的项目,大家普遍不愿意花太多钱,而且一般情况下都会有折扣。就我们主要关注的科技赛道而言,完全不打折的目前还没遇到过。”华创资本创始合伙人熊伟铭向记者描述了他的观察:VC投资的项目通常都比较早期、净利润不高,在现在的环境下很难高价卖出,“市场上在售的项目一般都是在2021、2022年左右融了B轮,现在要么是平轮要么稍微涨一涨,投资人算算账过得去就卖掉。”

不过,即便给了折扣,这些项目的股权转让也并非顺利,“如果仅仅是出售老股,目前市场上很难找到合适的买方。”史建杰指出了问题所在,市场上的主力是国资机构,但他们接老股的意愿不强,产业基金为了支持企业发展更倾向于直接投资,所以买方只能从财务投资机构里面去找,范围很小。并且,接老股只能继承原来股东的权利,优先级及保护性条款都会弱一些,被投公司对于尽调的配合很有限,所以多数机构更愿意在新一轮投资时注资而非单纯接受股权转让。

“股转本质上还是属于纯一级市场投资。接盘方也需要考虑未来上市的路径、周期和可能性。”王海分析道,所以,股转退出的方式和IPO退出的方式本质上是一致的,IPO退出受阻,股权退出也会受阻。而对于众多投资人期待的并购退出,因为涉及到项目之间控股权的变更及团队的大规模调整,除了在产业链上有极强的互补性之外,纯靠财务投资人去撮合项目并购非常困难。

值得注意的是,“退出”这件事从来就不独立存在,一头是VC/PE等投资机构,另一头则是大量被投企业,牵一发而动全身。公司能够IPO,自然是皆大欢喜;如若机构都想通过其他方式退出,影响的也不止是VC/PE本身,而是整个行业的生态。

当压力来到创业公司:VC退出,别太心急

最近,某科技赛道明星公司董事长刘进(化名)参加了一场行业聚会。与会者不乏行业头部企业的CEO与创始人,此前都是市场的焦点和资本的宠儿,但如今这样的光景已不复存在。

有人告诉刘进,自己的公司成立后连拿几轮融资,但一年半之前开放新一轮融资后却一直无人问津;有人坦言,现阶段如果有大平台或者机构愿意接手公司业务,那么“直接一分钱不要把公司转出去也可以,至少能全身而退”。

席间,有创始人提到近期自己有早期投资者想要通过卖老股的方式退出,询问其他同行的意见,大家都沉默了。

“很明显,整个行业面临的形势变了,大家现在的心态和动作跟几年前也完全不一样。”刘进说。

对于创业者来说,好的投资机构是其创业路上的重要伙伴,不仅提供资金、资源等“弹药”的支持,更紧密的关系是参与设计和推动公司的发展战略。

过去,VC/PE陪伴支持被投企业多年直至上市、获得丰厚回报的案例并不鲜见,反过来也会被当作投资机构与portfoIio关系的经典范本广为流传。但站在当前的时间节点来看,二者的关系正在发生非常直观的变化,越来越多机构摒弃“做时间的朋友”,开始奉行“落袋为安”。

有投资人曾在社交平台上分享过一个案例——某知名创业公司的早期投资人想要退出,但创始人考虑到公司正处发展关键时期,如若老股东在此刻退出,不免会让市场引发不好的猜测,双方出现分歧。投资方有些心急,直接在股东会上放话“不让我退出,以后所有议案都直接一票否,让公司什么也做不了”。

最后,这家VC如愿退出并赚到了钱,但公司却因为受到“退出”问题的影响而倒下了。

这也是刘进作为企业管理者最为担心的问题之一:当早期投资人通过卖老股等方式“撤退”,压力就来到了创业公司头上。

他进一步指出,站在企业的角度,机构卖老股有可能增加股东数量,从而导致企业的股东结构更加分散;其次,如果没有充分的理由去转让股份,不仅会影响新进股东的信心、影响企业下一步融资,还可能会对公司整体信心产生负面影响。

“实话说,站在公司和企业家的角度来看,毫无疑问肯定是希望投资机构长期陪伴企业共同成长。机构想退出,归根到底还是不想继续支持、不想扛了,否则哪怕是基金到期,也可以用旗下其他基金来继续接。”

如果把话说得更直白、更加“真金白银”一点,早期投资人转让老股的钱并没有进到创业公司、实现增值,企业不欢迎这种操作也在情理之中。用刘进的话来说,创业公司当前面临的融资压力比起之前融资活跃的时候要大得多:“不管是平价卖还是打折卖,都改变不了这个资金进入不了公司的事实;打折卖对公司当然更不好,还有可能造成踩踏。所以企业还是要有自身的造血能力,要给自己预留足够大的空间才行。”

但面对同行创始人的询问,刘进还是在聚会上告诉对方,如果早期投资人真的能找到接手方,作为被投企业应该好好配合,“人家也支持一段了,有退出的机会咱没理由不同意”。

新一年退出,投资人更务实了

对于一级市场股权投资机构来说,去年一年可能是行业最关注“退出”的年份之一。受关注程度早已超过VC/PE的投资布局,几乎是与募资端的动态并驾齐驱。

在业内,有的机构成立“退出决策委员会”,由合伙人级别的高管带队,专心搞退出;有GP专门抽调人员组成退出小组,KPI也从之前的考核募资、投资等转为考核退出;更有甚者,某VC人士年初的KPI是募资,年底则成了退出,“年初全员搞募资,年底全员搞退出,我都被安排得明明白白的”。

当然了,这么多人全都冲进去“搞退出”,方式自然是五花八门各显神通。

有人通过并购,让前期投资人实现打包退出;有人虽然折价转让老股,但由于之前股份溢价比较多,也实现了盈利退出;有人通过所谓的专项基金,一年退出几个亿;有人依据回购协议要求企业创始人履行回购条款,不惜为此对簿公堂;还有VC据称近期刚刚退了一个项目,赚了数十倍,退出方法正是近来流行的“隔轮退”。

所谓隔轮退,指的是VC/PE等机构投进去后隔一轮或者隔两轮就退出。在几年前一级市场投融资都十分活跃的情况下,“隔轮退”这件事虽然一直在持续发生,但更多地还是在水下进行,因为这并不符合投资机构“价值投资”“长期主义”的价值观。

但在“以始为终”“以退定投”的当下,整个行业不再避讳提及隔轮退,甚至还成为了一项行之有效的方法。

史建杰就对记者直言,隔轮退一直是盈科资本退出的主要渠道和方式之一。原因首先是IPO收益的不确定性在增强,尤其是在注册制正式实施之后,从企业Pre-IPO到机构顺利退出,年化收益算下来有时还不如上市前退出高。“所以有些被投项目在IPO申报之前,我们就会退出来一些,保证这部分收益。但质地非常好、关注度高的项目,我们也会留一部分股份等到IPO再退。”

其次,盈科资本的LP以金融机构、政府引导基金等为主,这类资金不仅对安全性有很高要求,并且每年还会有一定现金回流的诉求,“隔轮退”自然就成了一种重要方式。

这在行业内并不是个例。熊伟铭就坦言,过去一年VC/PE在退出上做出了很大改变:“因为IPO收紧了,所以大家都在寻找一级半市场的退出路径,比如部分股权的隔轮退,或者并购、战略合并等等。在这些交易方式中,买方有买的意愿,肯定还是因为这项资产能够对它的主营业务或者战略方向起到重要帮助作用。”

Allen也在采访中告诉每经记者,从资本市场的发展阶段来看,未来的方向之一肯定是IPO退出向并购退出转变,并逐步成为并购退出为主体的市场。王海则判断,新的一年预计会有更多项目通过回购等方式进行退出,“尽管回购的退出回报较低”。

“来到新的一年,整体环境或许还是困难的,但是大家已经接受现实,并且开始做事情、要改变。这是VC/PE变得更加务实的表现。”熊伟铭总结道。

编辑/樊宏伟